流动性失衡与物价和股价波动

2013-12-21庞晓波王作文王国铭

庞晓波,王作文,王国铭

(1.吉林大学 商学院,吉林 长春130012;2.吉林大学 数量经济研究中心,吉林 长春130012;3.吉林大学 数学学院,吉林 长春130012)

一、引 言

在次贷危机爆发前后的一段时期内,我国金融市场和产品市场价格都出现了较大幅度的波动。首先是股票价格的“过山车式”变化,2005至2007年上证综指从1 100点攀升至6 124点,年度成交量比过去扩大近50倍,此后的2008年出现了股价暴跌,指数跌幅达70%。我国消费品价格也在经历了约10年的温和变动后从2004年开始加速上升,并在2008年2月到达8.7%的高点,2009年中曾出现过短暂的通货紧缩现象后,2010年至今CPI进一步持续上涨,出现了从通货膨胀到通货紧缩,再由通货紧缩到通货膨胀的快速转变。综合看来,2007年后,股票价格和商品价格表现出此消彼长的交叠特征(如图1)。

图1 2001—2011年主要价格指数走势① Pst为上证股票价格指数,Pr为以2001年1100的CPI定基比消费者价格指数,数据来源:中经网数据库。

我们注意到伴随这一现象出现的还有另一过程,市场流动性完成了从流动性迅速扩张到回落的转变。这一过程与物价和股价波动既有某种一致性也具有非同步性,笔者在这样的背景下展开研究,试图从理论和实证两方面给出有关流动性失衡和价格波动的科学分析与验证。

二、流动性失衡

对“流动性”概念的界定,到目前为止尚未形成统一的认识,彭兴韵(2007)[1]对其不同理解作了较为全面的综述。本文认为对这一问题的理解不能脱离流动性最基本的概念,在现代金融理论中,流动性最基本的含义是指一种资产可以用来交换商品、服务或其他资产的难易程度和转换速度,即所谓的资产变现能力[2][3]。显然,货币是全部交易媒介中具有最高变现能力(流动性)的资产,同时考虑到研究中涉及的通货膨胀问题和资产价格泡沫问题究其根本都是货币问题,因此本文主要讨论以货币为核心的流动性对价格波动的影响[4]。从货币市场供求的角度分析[5][6],“流动性过剩”可以理解为货币总量偏离均衡水平从而出现的供大于求的情况,“流动性不足”则表现为货币需求大于供给,显然当这种不足演变到极致就会出现货币需求无限大,就算收益率为零也无法改变人们的持币意愿,即出现所谓的“流动性陷阱”。

基于 Abel and Bernanke(2005)[7]和 李 斌(2010)[8]关于资产市场非均衡状态的研究,本文构建了“两部门、三市场”的简单理论框架来分析流动性在市场间的传递及其失衡带来的影响。假设一国经济整体由实体经济和虚拟经济两部门组成,产品市场和金融市场分别对应于两个部门,货币市场通过流动性传导连接两个市场。假设经济整体对流动性的总需求Ld等于所有经济个体流动性需求的总和,即产品市场流动性需求和金融市场流动性需求的总和,可表示为同理,经济整体的流动性供给Ls等于两个市场供给之和,可表示为当货币市场处于配置均衡状态时有Ld=Ls,将之前两式带入得:

等式将产品市场和金融市场的流动性供求关系联系在一起。由于流动性过剩(不足)可以理解为流动性的供求失衡,从而不难得到这种失衡可更进一步的表示为产品市场和金融市场的“双失衡”,且产品市场的流动性非均衡和金融市场的流动性非均衡具有显著的对偶关系。即:若产品市场的供给大于需求,则金融市场必然出现需求大于供给,反之亦然。当且仅当产品市场和金融市场中的流动性供求关系同时达到均衡时,货币市场的总供给与总需求才能同样处于均衡状态。具体来看,产品市场流动性供给大于需求,意味着存在于实体经济部门的货币超过了均衡水平,超额的货币作用于商品本身造成其价格上涨,当这种超额货币积累达到一定程度就会因量变引起质变,造成通货膨胀,与此同时资产市场由于供给不足,产生流动性短缺的假象。反之,倘若金融市场的流动性供给大于需求,人们对未来经济有着良好的预期,愿意将货币投资于杠杆率更高的金融市场以获取更多的超额收益,在“动物精神”和“羊群效应”的作用下,金融市场中的非理性投资逐步增多,进一步扩大了供求差异,金融市场的流动性过剩催生资产泡沫,这样的效应影响到实体经济中,产品市场的货币失衡将直接影响到经济发展,但这种影响经常被金融市场的非理性繁荣假象所掩盖。从图2中我们可以更清晰地看到流动性在两部门传导的路径。

图2 两个部门、三个市场的流动性传导框架

在这样的传导路径中,我们可以更好地理解之前提到的通货膨胀与资产价格泡沫在时间维度上表现为交替出现的特征,在流动性总量不变的情况下,由于两个部门对货币的吸纳能力存在差异,货币市场中的热钱不会均匀的分布到产品市场和金融市场中。结合此次经济危机分析,当更多的热钱流向虚拟经济,股票、房价等资产价格被抬高,最终形成泡沫,此时的实体经济会因为缺少流动性而表现为发展放缓的态势,并可能伴随轻度的通货紧缩。当泡沫积累到一定程度终将破裂,经济危机出现,政府采取宽松的货币政策救市带来巨额流动性注入,此时由于市场流动性失衡和人们预期的转变,这些钱更倾向于经货币市场到产品市场的渠道进行传导,造成了实体经济潜在的通货膨胀压力,这与现实情况基本吻合。

三、流动性冲击与价格波动

在上述逻辑框架下我们可以得到这样的结论:产品市场和金融市场流动性失衡的根本原因是货币在实体经济和虚拟经济间的非均衡分配,货币在两个市场间的流通阻滞导致了局部流动性积聚,从而加剧了流动性过剩的形成,当过度的流动性堆积在金融市场会推高资产价格,堆积在产品市场则会引发通胀。在伍超明(2004)[9]的基础上本文利用货币流通速度的“二分法”测度金融市场和产品市场各自的流动性总量,并通过脉冲响应函数分析流动性冲击对价格波动带来的影响,以检验理论分析中货币分配失衡的现实表现。

将传统的货币数量方程MV=PQ分解为产品市场和金融市场两部分,于是有:

其中Mr表示流入产品市场的货币总量,Vr表示产品市场货币流通速度,Mst表示流入金融市场的货币总量,Vst为金融市场货币流通速度,Pr表示交易商品价格,Qr表示商品交易量,Pst表示证券一般价格水平,Qst表示证券数量。进一步可求解得:

若V,Vr,Vst已知则可求得两个市场中货币总量的比值α=Mr/Mst,于是两个市场的货币流动性则可以表示为:

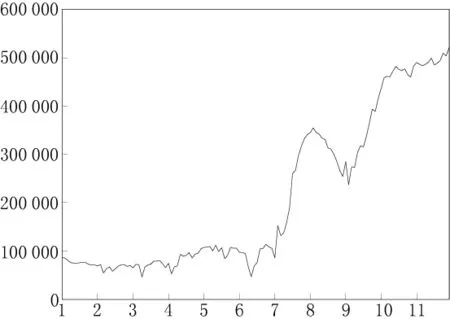

其中Lr为产品市场中的流动性,Lst为金融市场中的流动性,M2为广义货币供给。我们以工业企业销售收入①文中的工业企业是指全部国有及规模以上非国有工业企业。与流动资产平均余额的比值作为产品市场的货币流通速度,以股票市场成交金额与股票总市值的比作为金融市场货币流通速度,并进一步通过广义货币总量估计出产品市场和金融市场的流动性如图3、4所示②数据来源:中经网数据库、中国统计年鉴、中国人民银行网站(http://www.pbc.gov.cn/)。。

图3 产品市场流动性

图4 金融市场流动性

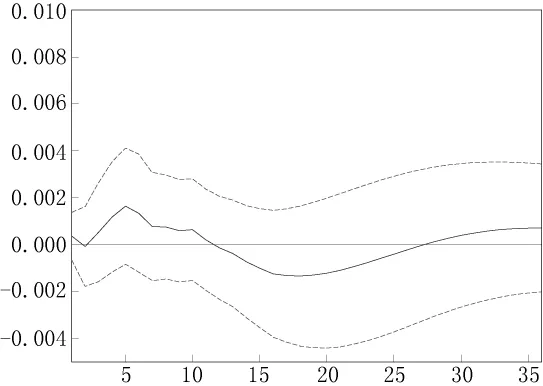

通过建立包含两个市场中的流动性(Lr和Lst)及价格(Pr和Pst)指标的向量自回归模型来描述变量扰动之间的冲击影响。数据选择上,以上证股票价格指数表示股票价格,以2001年=100的CPI定基比表示物价,使用2001年1月至2011年12月的月度数据作为样本空间,所有指标均使用对数形式。通过单位根检验和协整检验,在5%的显著水平下lnLr,lnLst,lnPr,lnPst间存在协整关系且同为一阶单整序列,考虑到差分后会损失水平序列包含的信息,建立VAR模型进行估计,选择滞后期数为4,经检验模型满足稳定性条件且扰动项不存在同周期相关性。图5至图8为冲击反应轨迹,横轴表示冲击发生后的时间间隔,纵轴表示冲击反应程度,虚线为正负两倍标准差偏离带。

图5 产品市场流动性冲击对物价的影响性

图6 金融市场流动性冲击对物价的影响

从图5和图6中可以看出,不管在产品市场中还是金融市场中,流动性都会对商品价格产生影响,表现为最初五期内的加速上涨,并在5至10期内趋于平缓,但是在12期后两个市场的冲击反应出现分化:金融市场中的流动性冲击带来新一轮的价格上涨,而产品市场流动性冲击则使价格出现小幅波动。这表明货币流入虚拟经济的部分经过长期的堆积会对物价上涨造成潜在的巨大压力,而对于实体经济中的流动性,由于目前货币政策以稳定物价为目标,所以其受到了较好的控制,体现为长期围绕目标水平的波动态势。

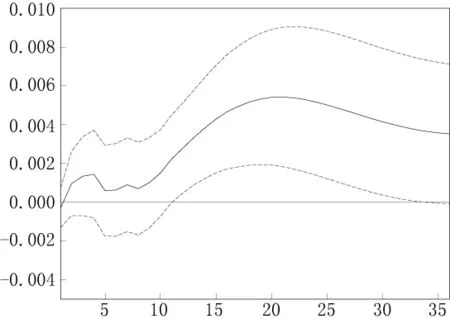

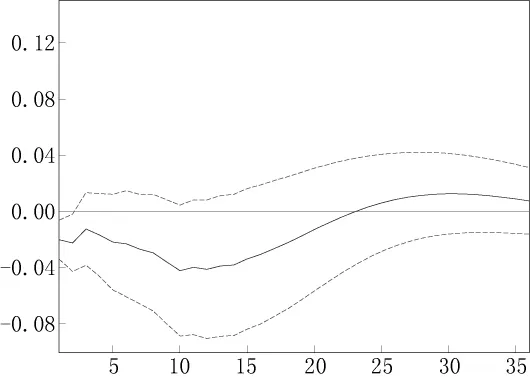

从图7和图8中可以看出,产品市场流动性增长产生的正向冲击会对股票价格产生负效应,并在9期后达到极值,随后这种负效应逐渐减小并最终趋向于0;金融市场流动性的正向冲击会在股票市场短期积聚后对股价带来较大的波动影响,表现为股票价格的大幅上涨,这种加速上涨并非无限制的,会在15期后逐渐消退,并随时间推移最终消失。该现象说明两个市场的流动性冲击带来的是经济个体短期内对预期收益的追逐所引起的价格变动,但是从长期来看,金融服务与实体的本质并没有改变,股票市场并不会因流动性冲击而长期处于非理性繁荣的状态。

图7 产品市场流动性冲击对股价的影响

图8 金融市场流动性冲击对股价的影响

综合图5至图8的结果,短期内两个市场的流动性冲击均会对物价和股价造成影响,但从长期来看,只有金融市场流动性对物价的潜在波动有很大影响,这表明若货币市场的非均衡是由金融市场流动性过剩引起,对宏观经济会产生较大影响。而相对于金融市场,产品市场对流动性的聚集能力显得较弱,因此流动性冲击会很快地反映到价格变动上,同时由于现行货币政策以稳定物价为目标等原因,产品市场的流动性会在出现失衡状况时被及时关注和调整,从而达到一个围绕既定水平长期波动的路径上。此外,对于同一时期四幅图的冲击曲线位置来看,金融市场流动性在实体经济和虚拟经济之间的流动阻滞始终存在,产品市场流动性则在15期后对价格的影响趋于同步,这表明经济整体具备自我调节的能力,但是在金融市场中这种调节收效甚微,甚至对整体产生阻碍作用,可见金融市场是解决流动性过剩(不足)的关键。

为进一步判断流动性失衡能否成为价格波动的解释变量,对两个市场的流动性指标与价格水平进行Granger因果关系检验(结果见表1)。

表1 流动性指标与价格水平的Granger因果关系检验

从结果中可以看出在5%的显著水平下,产品市场流动性是物价和股价变动的Granger原因;1%的显著水平下,金融市场流动性是物价和股价变动的Granger原因,与之前脉冲响应分析的结果吻合,即市场流动性的变化可以解释价格水平的波动。此外我们注意到,在1%的显著水平下,股票价格变动可以Granger引起产品市场和金融市场的流动性变动,这说明资产价格对整个经济体系的流动性传导存在很大影响,金融部门极有可能是造成流动性在市场之间非均衡配置的主要原因。

四、基本结论与政策建议

本文从理论研究和实证分析两方面考察了流动性失衡对物价和股价波动的影响。主要得到以下三点结论:首先,从流动性的基本概念出发,本文认为近些年来出现的流动性过剩(不足)的现象主要原因是货币市场的失衡,中央银行向整个经济系统注入的货币供给在产品市场和金融市场产生了非均衡配置,当实体经济部门积累了过度的流动性会产生通货膨胀,当金融市场吸收了过度的流动性会推高资产价格,受流动性总量的限制,通货膨胀和资产价格泡沫表现为交叠出现的特征。其次,脉冲响应分析结果表明,产品市场和金融市场的流动性冲击引起价格的波动变化,但是两个市场间的流动性存在阻滞效应,即由于两个市场对于货币吸收的弹性不同,产品市场流动性带来的冲击最终会完全反映在价格上,而金融市场流动性则会对实体经济的长期发展产生潜在的压力,主要表现为对物价上涨的加速效应[10]。最后,通过Granger因果检验发现,股票价格对流动性在市场间的传导存在反作用,从广义上可理解为资产价格的波动会引起流动性传递的变化,或使流动性趋于均衡配置,或造成更严重的流动性失衡现象。

综上所述,为保障宏观经济稳定运营,货币政策对货币供给总量进行控制的同时还要兼顾货币在实体和虚拟经济间流动阻滞的疏导,降低流动性的非均衡程度。中央银行需要及时调整稳定物价的单一政策目标,将金融市场的流动性分流作用纳入到政策制定的考核体系中[11]。金融市场其较高的杠杆风险和强大的流动性吸收能力,一旦预期收益降低造成货币回吐或出现资产价格泡沫破裂,将引发严重的经济危机。此外,金融宏观调控政策应尽量疏通流动性传导渠道,完善金融体系建设,推动利率市场化改革,促使产品市场和金融市场流动性趋于均衡配置,增加资源使用效率,建立实体经济和虚拟经济的联动机制,实现产品市场与金融市场的均衡发展。

[1]彭兴韵.流动性、流动性过剩与货币政策[J].经济研究,2007(11):58-70.

[2][美]凯恩斯.就业、利息和货币通论[M].北京:华夏出版社,2006:53-58.

[3]Hicks R.Liquidity[J].The Economic Journal,1962,72(12):787-802.

[4]刘洋.货币政策传导机制的深层探析[J].东北师大学报:哲学社会科学版,2011(5):202-203.

[5]余永定.“一石二鸟”的政策选择[J].财经,2007(12):1-4.

[6]Polleit T,Gerdesmeiet D.Measures of Excess Liquidity[P].HfB-working paper,2005:65.

[7]Andrew B.Abel,Ben S.Bernanke.Macroeconomics[M].Addison-Wesley,2007:5-100.

[8]李斌.从流动性过剩(不足)到结构性通胀(通缩)[J].金融研究,2010(4):50-63.

[9]伍超明.货币流通速度的再认识[J].经济研究,2004(9):36-47.

[10]周佰成,等.中日股票市场发行制度比较研究[J].现代日本经济,2011(5):16-23.

[11]沈冰,廖杰,马哲光.货币供应量对股市影响的实证分析[J].东北师大学报:哲学社会科学版,2012(4):25-30.