高管薪酬绩效敏感度与盈余管理实证研究

2013-09-14南晓莉李延喜侯铁珊

南晓莉 李延喜 侯铁珊

一、文献基础与理论分析

股权激励在激励高管提升业绩方面有一定的作用,但在实施股权激励的上市公司中,高管为达到行权条件,也存在通过盈余管理粉饰报表,美化业绩行为。加上我国证券市场有效性并不高,股价的涨跌不仅仅由管理层努力与否就可以控制,所以与国外评价机制不同,我国上市公司基本上都采用单一的财务指标来评判经理人绩效,这意味着上市公司必须获得业绩提升才能将股权进行变现。因此,公司高管存在以业绩为目标进行盈余管理的动力,如打压基数,调整收益率,降低激励条件。同时,在信息不对称的情况下,企业往往进行选择性信息披露,致使外部利益相关者无法了解企业的经营情况。企业可以根据自身利益来选择会计政策,一般通过改变折旧方法和折旧年限、改变存货计价方法、改变长期股权投资和改变坏账准备计提方法的核算方法等手段来进行盈余管理。股权激励的目的是起到长期激励的作用,并且需要以有效的公司治理为约束。Holmstrom认为最优补偿契约的建立不仅仅要考虑股东财富的变化,还要考虑可以反映总经理无法观察的行为的变量①Holmstorm,B,(1979).Moral hazard and observability.Bell Journal of Economics,10(1):7491.。Jensen和Murphy也认为,把报酬建立在潜在信息的其他变量上会激励总经理把精力投放到并不能增加股东财富的行动上。例如在评估总经理无法观测的行为时,会计利润会提供有价值的信息,但以会计利润而不是股东财富变化为基础支付报酬给管理人员,不仅会刺激高管直接操纵会计系统,还会造成对净现值大的项目的冷落,而偏爱有更大即期会计利润、但价值较小的项目。基于以上观点,作者计算了薪水和资金变化对会计利润和销售额这两个会计业绩指标变化的回归系数,估计的系数为正说明会计收入的变化是报酬变化的另一个重要决定因素。同时,Jensen和Murphy在其后来发表的《绩效报酬与对高层管理的激励》一文中估计了薪酬机制下对经理人的各种补偿措施,如分红、股权激励等各种机制提供的激励程度。这个激励程度通过股东变化一美元引起的总经理财富变化的美元数,即薪酬绩效敏感度来衡量,该值越大,总经理与股东的利益联系越密切①Jensen Michael C.and MurPhy Kevin.J,(1990).Performance pay and top magagement Incentive.Journal of Political E-conomy,2:225267.。我国上市公司的财务业绩是最核心的业绩组成部分,股价等其他业绩衡量方式也都是对会计业绩提供的信息的反映。而管理层的薪酬与会计绩效联系起来的方式在一定程度上让管理层参与到了分配公司收益的过程中,能够提高管理层的工作积极性。但是产生这种会计业绩的部门由管理层控制,会计处理方式的多样性为高管操纵会计业绩提供了条件,高管有动机通过选择会计政策规避股权激励的风险,增加自身收益。在契约双方信息不对称的情况下,对于具备一定公司治理内部条件的上市公司来说,在决定对高管实施股权激励后,为了提高高管进行盈余管理的成本,达到股东与管理层的激励相容,股权激励方案的设计就显得格外重要。

因此,在已有的文献基础上,本文重点从薪酬绩效敏感性的角度出发,研究公司治理水平差异的上市公司中,盈余管理程度与高管股权激励收益的会计业绩敏感性是否存在一定的关系。当这种联系较大时,管理层对会计业绩进行盈余管理提高自身利益的可能性也就越大。在这种情况下,本文探究提高公司治理水平是否能减小两者相关度,减少高管盈余管理行为,达到股东与高管的激励相容。

二、高管薪酬绩效敏感度与盈余管理的实证研究设计

(一)研究设计

1.样本选取和数据来源。为研究上市公司股权激励下高管盈余管理的程度以及影响机理,本文选择2006年到2010年沪深两市实施股权激励的上市公司为研究对象。《上市公司股权激励管理办法》规定,上市公司全部有效的股权激励计划所涉及的标的股票总数累计不得超过公司股本总额的10%,而股权激励比例小于1%的股权激励方案停止实施的公司数较多,所以本文选择股权激励比例在1%以上的上市公司,激励模式以股权激励为主,并且剔除了金融行业的上市公司。除此之外对于我国上市公司来说,进行盈余管理的动机还包括保牌、获得上市资格等情况,所以本文样本中也剔除了ST、PT以及当年上市融资的公司,以此来避免其他因素的盈余管理对本研究产生影响,最终选择了符合要求的70家公布股权激励的上市公司进行研究。研究所需的数据均来自于Wind咨询数据库及锐思数据库。

2.盈余管理的度量。企业盈利的计算主要由两部分组成,一是已实现的现金流入盈利,也就是经营活动产生的现金净流量,另一部分为没有实现的现金流入,即应计利润。本文采用总体应计利润分离法,即修正的Jones模型(Dechow et al,1995),从总应计利润中分离出可操控性应计利润,作为衡量盈余管理的指标②Teoh,Siew Hong,Ivo Welch,and T.J.Wong,(1999).Earnings management and the post-issue under performance in seasoned equity offerings.Journal of Financial Economics,50:6399.。

根据

建立回归方程,可以得到α1,α2,α3的值。其中

TA为当年总应计利润,NI为当年净利润,CFO为当年经营性现金流量。

修正的Jones模型为:

将上式中得到的α1,α2,α3的值代入。

其中i表示第i家上市公司,ΔREVit表示t期与t-1期公司主营业务收入的差值,ΔRECit表示t期与t-1期财务报表中应收账款的差值,PPEit为t期末的固定资产的值,NDAit表示估计的非操纵性应计利润,At-1表示t-1期末总资产的值。再利用DAit=TAit-NDAit(2.1d)

即可计算出第i家上市公司t期可操纵性应计利润DAit。

(二)实证模型构建

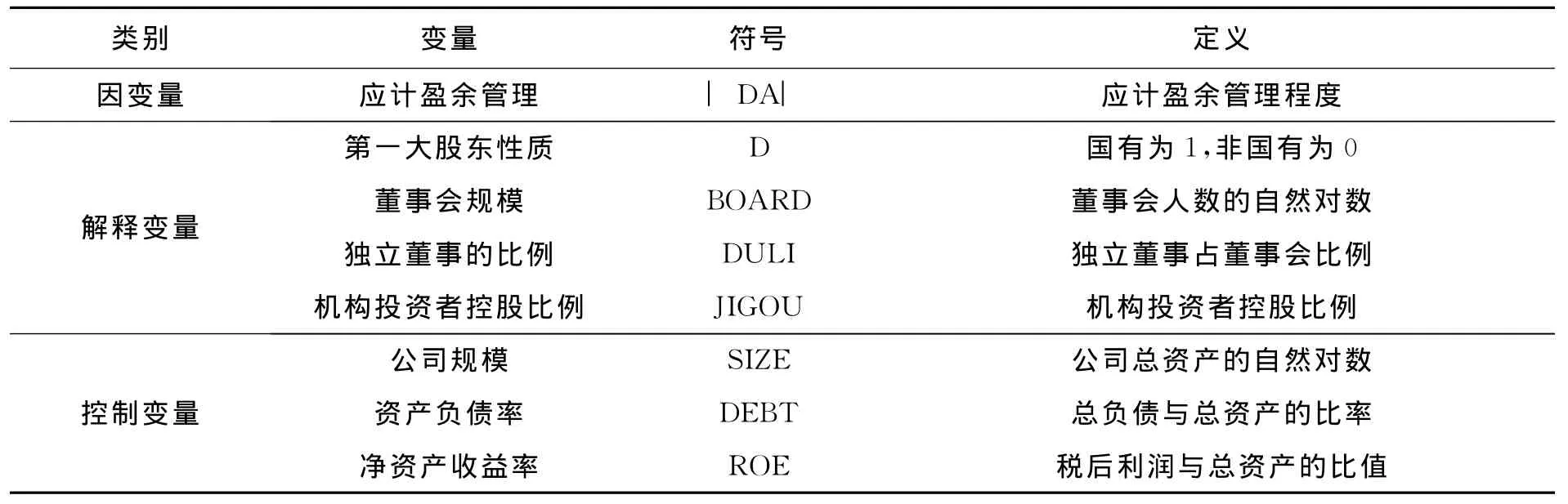

1.变量选取。因变量为修正Jones模型计算出的样本公司可操控性应计利润,解释变量主要包括影响公司治理水平的各因素。

(1)董事会结构。董事会主要代表股东利益对管理层层提出的决策进行判定,同时董事会的职责还包括经理人的聘用和解雇以及决定支付的相关报酬。董事会的治理结构最终做到明晰和完善,应该分清董事职责,细化内部分工和权力制衡,必须通过董事会层次的委员会得到最佳执行。其中审计委员会的职责就包括审视公司年度财务报表以及注意公司财务控制是否适当等。而薪酬委员会则负责研究公司董事和高级管理人员的报酬事项(固定薪金和持股方案等),向董事会提交薪酬方案。这两类委员会对控制管理层的盈余管理现象都有一定的帮助,并且常由外部董事组成。而外部董事中独立董事能独立履行职责,不受上市公司主要股东、实际控制人、或者其他与上市公司存在利害关系的单位或个人的影响,维护公司整体利益。赵德武、曾力、谭莉川(2008)对20022004年间993家上市公司进行研究,发现独立董事监督力能显著提高盈余稳健性的现象①赵德武、曾力、谭莉川:《独立董事监督力与盈余稳健性一基于中国上市公司的实证研究》,《会计研究》2008年第9期。,吴清华和王平心(2007)对2003年1192家上市公司进行研究的结论为独立董事能有效地抑制盈余管理行为②吴清华、王平心:《公司盈余质量:董事会微观治理绩效之考察—来自我国独立董事制度强制性变迁的经验证据》,《数理统计与管理》2007年第1期。。此外,有文献表明董事会规模能显著影响其监督能力,进而影响公司盈余管理行为。Jensen(1993)认为规模小的董事会能更有效监督CEO,而规模大的董事会却更容易被CEO控制。卫东和王加胜(2006)对2001 2005年971家上市公司进行研究,证实董事会规模与盈余管理程度之间呈显著的负相关关系③卫东、王加胜:《盈余管理与董事会特征:基于面板数据的实证研究》,《世界经济文汇》2006年第6期。。因此,本文选择董事会中独立董事所占的比例和董事会的规模两个变量来代表董事会结构变量。

(2)第一大股东性质。本文将第一大股东按其性质分为国有控股和非国有控股两类,国有控股的上市公司股权激励基本上与企业经营指标有关,这就便于管理者利用会计手段进行盈余管理。此外由于国有上市公司存在着所有者虚位、内部人控制现象,增加了管理层自己制定激励制度、管理盈余的可能性。

(3)机构投资者持股比例。Shleifer和Vishny(1986)提到通过批量持股的机构投资者来监控经理人员优于单个股东的原因是,机构持股者一般为职业投资者,在评价公司绩效时更具专业性④Shleifer,A.,and R.W.Vishny,(1986).Large Shareholders and Corporate Control.Journal of Political Economy,94:461488.。同时,由于单个股东需要承担全部的监控成本,而他们的监控成本则较低,所以,机构持股者的出现增加了监控的可能性,减少了代理成本,增加了公司价值。因此选择机构投资者持股比例作为影响高管盈余管理的制约因素。

同时,以公司规模、资产负债率及净资产收益率作为控制变量。根据蔡宁和魏明海(2009)的研究结果,公司规模对盈余管理程度存在显著影响,规模较大的公司治理结构较完善,管理者盈余管理的能力受到较大的限制⑤蔡宁、魏明海:《大小非减持中的盈余管理》,《审计研究》2009年第2期。。而上市公司为了不违反债务契约,可能利用盈余管理来降低资产负债率。同时,很多激励草案的行权条件涉及到净资产收益率的要求,所以将净资产收益率作为其中的控制变量。

表1 变量定义

2.实证模型。本文首先构建盈余管理与公司治理之间相关性的面板数据回归模型:

在上述实证分析基础上,本文进一步研究公司治理水平差异下盈余管理与上市公司高管股权激励的薪酬绩效敏感度的关系,以及公司治理水平对盈余管理的影响。借鉴Bergstrsser和Phihppon(2006)对股权激励程度的计量①Daniel Bergstresser and Thomas Philippon,(2006).CEO incentives and earnings management,Journal of Financial Economics,80:511529.,通过公司股权激励方案公告当年年末收盘价与股权激励行权价格的差值每增加百分之一时,对管理层持有股票期权价值的变动影响来评估管理层股权激励的收益。公式如下:

S为股权激励公告的当年年末的收盘价,K为股权激励制定的行权价格,SHARES为管理层被授予股票总数量,OPTIONS为管理层被授予的期权数量。

为了与盈余管理的指标相适应,本文将股权激励的收益与总资产相除避免公司规模的影响,即

由上述分析得到的回归模型为:

系数b1表示高管股权激励下薪酬收益与公司会计绩效的关系,即薪酬绩效敏感度;ROE*|DA|为|DA|与的交互项,表示上市公司中盈余管理对股权激励的收益与会计绩效之间的敏感度的影响。

三、实证分析

(一)样本数据分析

为了分析上市公司股权激励的情况以及实施股权激励方案后上市公司的盈余管理变动的情况,本文首先从样本中抽取了2006年到2008年披露实施股权激励的上市公司共24家公司,这些公司股权激励方案均在5年及5年以上,并在股权激励实施期间未中途取消,通过对这些样本公司数据搜集和5年来盈余管理水平计算,得到在2006年到2008年间,首次公布股权激励方案的样本上市公司中大部分为非国有控股公司,即民营企业占到79.17%,激励比例大于5%的上市公司占到45.8%,与激励比例小于5%的上市公司的数量基本持平。实施股权激励的公司都存在着一定程度的盈余管理现象。同时,这24家公司中股权激励比例大于5%的上市公司,其盈余管理程度在0.3至(-0.2)水平以内;股权激励比例较小的上市公司,其盈余管理程度更大,在0.4至(-0.3)范围内分布。因此,股权激励比例的提高,管理层激励增加,并更加注重个人利益和公司整体利益关系,盈余管理的程度即应计可操纵利润更集中,数值也更小。

(二)描述性统计及回归结果

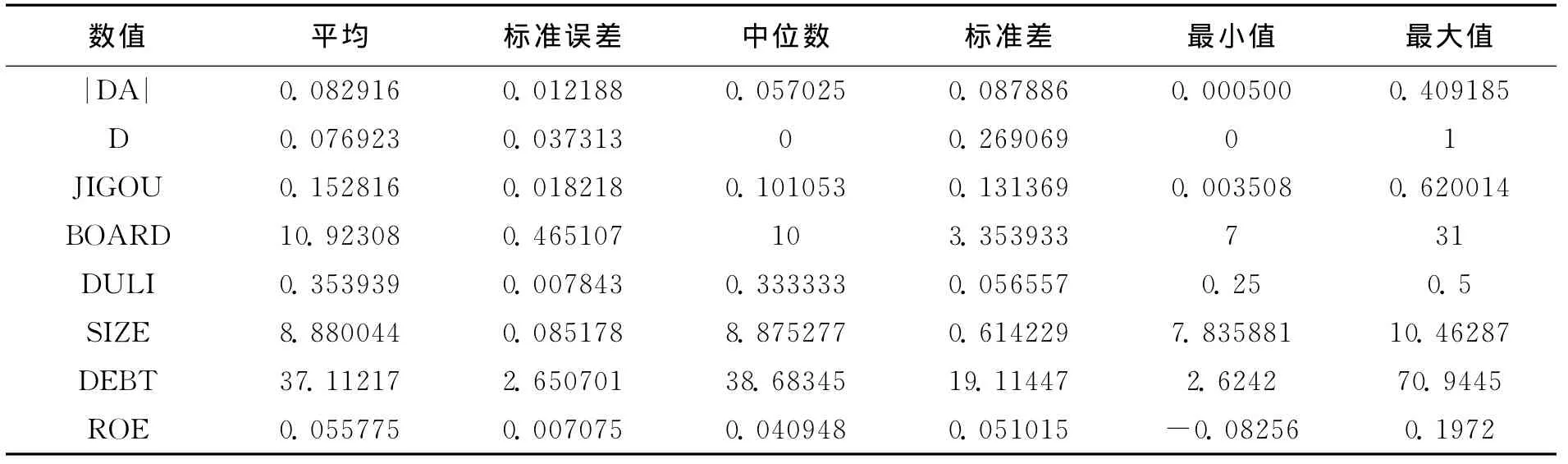

表3是模型2.2中各变量描述性统计,可以得到公司董事会规模和资产负债比差异较大,而各上市公司的净资产收益率和独立董事的比例则差异较小。

表2 变量描述性统计

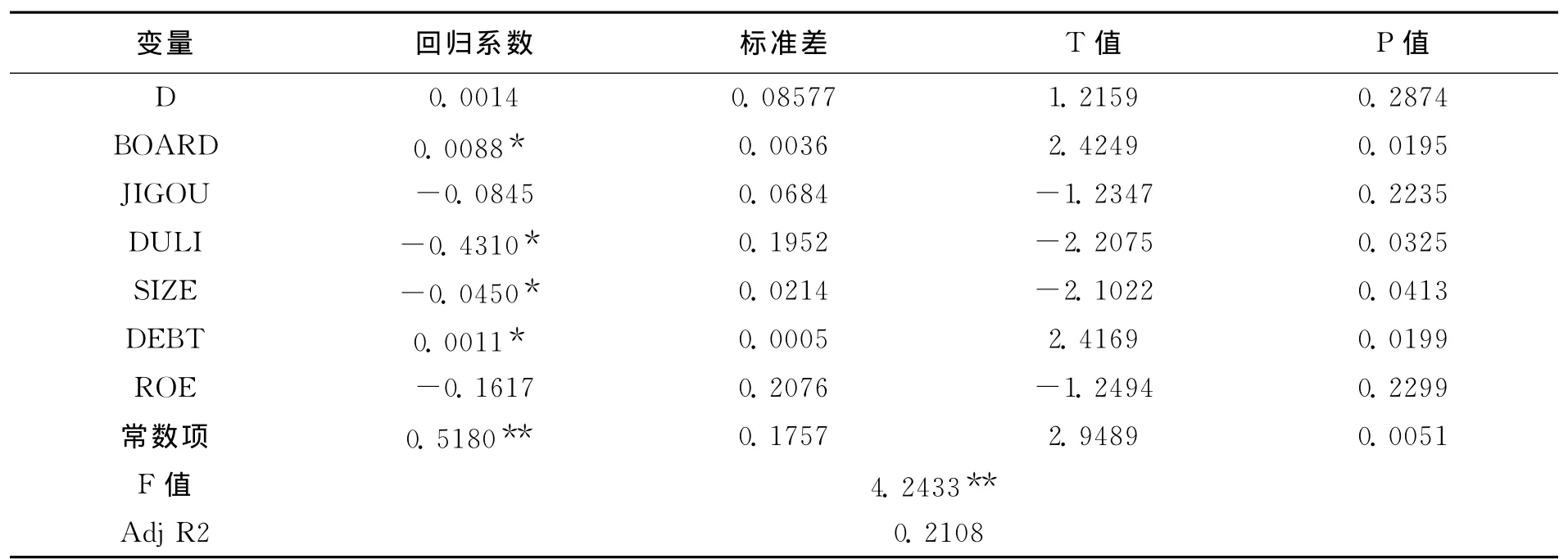

对面板数据进行ADF平稳性检验,P值均小于0.05,变量的序列不存在单位根,即面板数据是平稳的;Hausman检验结果显示P值为0.025,大于0.05的显著性,所以拒绝原假设,采用固定效应模型。采用怀特检验异方差和自相关性,在自由度为35时,由于WT(35)<χ20.5(35),不能拒绝原假设,模型不存在异方差;DW 值为1.807,查表得:du=1.77,du<1.807<4-du,所以依据判别规则,说明误差检验项不存在自相关性。表3是模型2.2中面板数据样本进行固定效应的最小二乘回归估计得到的显著性分析结果。

表3 模型2.2回归显著性分析结果

从表3中可以看到D的系数为正,但是没有通过显著性检验,这表明国有控股公司更倾向于进行盈余管理,但这种情况并不明显;BOARD与盈余管理显示出正向的显著性关系,说明董事会的规模越小,越能抑制盈余管理现象的产生;JIGOU的系数为负,但不显著,说明机构投资者持股数量越多能对减少盈余管理的程度起到一定的帮助;DULI与盈余管理表现出显著的负相关性,我们可以认为董事会中独立董事的比例越大,盈余管理的程度越低;SIZE与盈余管理显著负相关,说明公司的规模越大,管理层盈余管理的程度越小;DEBT与盈余管理显著正相关,表明上市公司的资产负债比越高,盈余管理的行为越容易发生;ROE前的系数为负,但与盈余管理没有显著的负关系,所以净资产收益率的增加并不会使得盈余管理的行为显著下降。

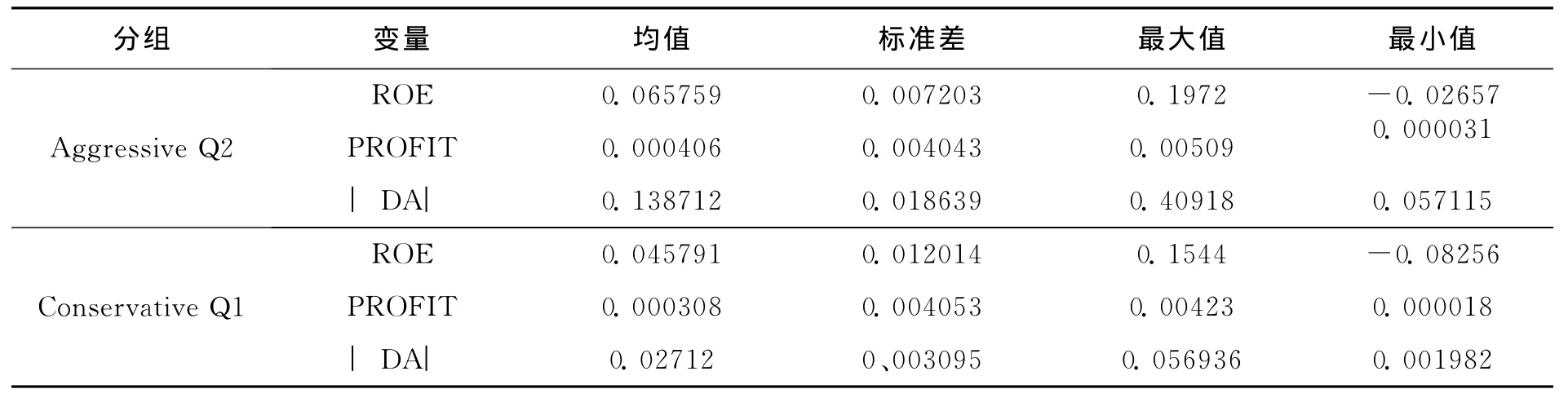

模型2.2的实证结果显示,上市公司中独立董事比例越高,董事会规模越小,公司的治理水平越高,盈余管理的程度越小,所以本文从原有样本中提取出四类上市公司,进一步分析不同的公司治理水平下,盈余管理对高管股权激励收益与会计业绩敏感性的影响。基于样本上市公司的独立董事比例平均值为35%,董事会规模平均值为11人,盈余管理衡量值的均值为0.082916,具体分组情况如下表4:

表4 股权激励上市公司样本分组

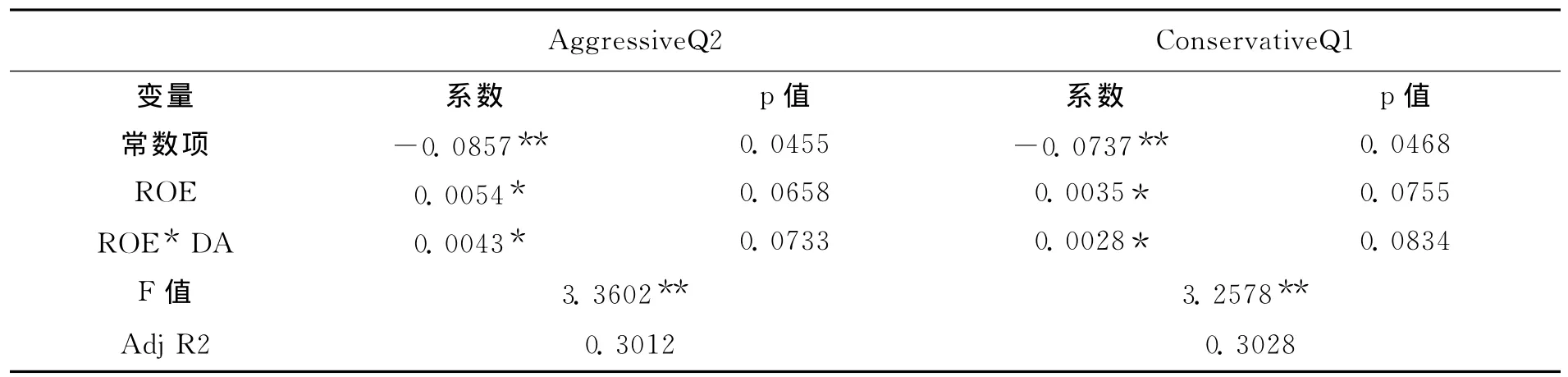

在进行实证分析时,本文重点分析公司治理水平高,盈余管理程度低的conservativeQ1(保守高治理水平组)和公司治理水平低,盈余管理程度高的aggressiveQ2(激进低治理水平组)两组样本,对两组样本根据所建立的模型2.6进行回归分析。表5显示相关变量的描述性统计结果,表6是方程2.6各系数的回归结果。

表5 模型2.6相关变量的描述性统计

从表6的回归结果可以看出,两组样本回归结果ROE的系数显著为正,说明公司的会计业绩越好,管理层的股权激励收益越高,由此我们可以认为公司会计业绩在股权激励方案的设计中起到了很大的作用。同时,ROE*DA的系数也显著为正,说明管理层会通过盈余管理来影响股权激励收益与会计业绩之间的敏感度,将两组样本的分析结果进行比较可以得出,公司治理程度高,盈余管理程度低的conservativeQ1组(保守高治理水平组)样本ROE*DA的系数小于公司治理程度低,盈余管理程度高的aggressiveQ2组(激进低治理水平组)样本,说明提高公司治理的程度可以减小盈余管理对股权激励收益与会计业绩之间的敏感度的影响,使两者的关系减弱,由此避免管理层为了自身利益进行盈余管理的行为,理论分析得到验证。

表6 模型2.6回归显著性结果

四、结论与政策建议

实证结果显示实施股权激励的上市公司中,存在着高管通过盈余管理来影响其股权激励下收益与会计绩效之间的敏感度的情况,而对于公司治理水平高、盈余管理程度小的上市公司来说,盈余管理与股权激励收益和会计绩效敏感度的这种影响小于公司治理水平低、盈余管理程度高的上市公司。当董事会规模的减小,独立董事的比例的提高都能够对盈余管理产生抑制作用,董事会规模过大使管理效率低下,内部成员不能很好地完成沟通,由于意见多样化达不到一致使得对高管的监督不那么有力,也为管理层提供了操纵会计盈余为自身谋利的机会。此外,独立董事的独立性在一定程度上对管理层起到了监督的作用,抑制了高管盈余管理行为。由此证实了通过改善公司的内部治理环境,提高公司治理水平,能够增加管理者进行盈余管理的成本,减少管理者进行盈余管理的行为。而增加机构投资者的控股比例在一定程度上可以增加对管理者的监督约束,但是对管理层盈余管理成本的影响并不大,没有起到显著的治理作用,这与我国上市公司的机构投资者的专业水平的不足以及证券市场发展尚不成熟有一定的关系。总的来看,上市公司只有在完善的公司治理的基础上,才能减少管理层盈余管理,使股权激励达到有效的激励效果。