作业成本法在福州三强混凝土有限公司的应用

2013-09-14张瑞琛

张瑞琛

由于技术水平的不断革新,大多数制造型企业的成本结构发生了很大的变化,由直接费用占大比例的趋势转变为间接费用(即制造费用)占大比例。然而,大多数制造型企业仍然沿用传统的成本核算方法来管理已经发生改变的成本结构。这种成本核算方法与成本结构不相适应的情况,会造成企业的成本信息失真。对此,本文将作业成本法引入福州三强混凝土有限公司(以下简称“三强公司”),用新的成本核算方法来计算制造费用占大比例的成本结构。

一、作业成本法计算原理

作业成本法是以作业为中心,对企业的所有作业活动进行动态追踪,并以此计量作业和成本对象成本,评价资源耗费和作业业绩的一种计算方法。作业成本法的计算原理是:首先,依据企业的生产过程,识别作业并确定作业成本库;其次,再对作业选择各自的成本动因,并以此为标准归集作业成本库的成本;再次,分别按照产成品所耗费的成本动因量分摊成本库中的作业成本,以得出各产品的作业总成本;最后,将各产品分摊到的作业总成本与直接成本汇总,从而得出产品的总成本。

二、福州三强混凝土制造公司的成本核算现状分析

1.福州三强混凝土制造公司简介

福州三强混凝土有限公司成立于2009年9月,公司为专业生产商品混凝土的企业,持有预拌商品混凝土三级资质,可生产各种等级的混凝土及设计混凝土浇筑施工方案。三强公司现有中联重科180型生产线两条,生产工艺达到先进水平,年产各种强度等级及特殊要求预拌混凝土达100万m3,单日商品砼最大供应量可达5000m3,同时公司配备有散装水泥运输车2部、混凝土车载泵5部、混凝土臂架泵7部,混凝土搅拌车42部。能完成大方量、高扬程(垂直泵送达300米)、远距离(水平泵送达600米)的工程项目生产供应任务。虽然三强公司的产品具有良好而稳定的市场份额,但其在成本信息核算方面还存在较多问题。混凝土产品的生产特点属于多品种、大批量、成本不易精确核算型,在公司现有的传统成本核算体系下,往往易于造成制造费用分配不合理,进一步导致成本信息失真、生产决策失误等问题产生。为了改善公司现有的成本核算体系,使其易于融入新的制造环境,本研究引入作业成本法对其生产成本核算方法进行改进。

2.福州三强混凝土有限公司现行的成本核算方法

三强公司目前采用的成本核算方法是传统成本法,该方法主要是将直接材料和直接人工等计入生产成本中,再将各间接耗费计入到制造费用中去。然后以直接人工工时为分配基础对整个制造过程进行成本分配。主要的成本核算过程计算公式如下:

制造费用分配率=某种产品当月所耗直接人工成本/当月所有产品消耗的直接人工总额

某种产品当月被分配制造费用=制造费用分配率×当月所有产品制造费用总额

某产品单位制造费用=某种产品当月被分配制造费用/该产品当月生产数量

某产品单位总成本=单位制造费用+直接材料+直接人工

在得到产品的单位生产总成本之后,三强公司简单地将其与产品的单价作比较,从而获得出产品的盈亏水平。

3.福州三强混凝土有限公司的成本构成分析

公司生产的混凝土属于生产周期较短的产品,因此公司主要是按照产品订单进行生产加工,根据不同的个性订单生产各种等级的混凝土并且设计混凝土浇筑施工方案。在福州三强混凝土有限公司的成本构成中,其直接费用除了直接材料和直接人工之外,还包括工资附加费、动力燃料费及专项费用。其中,专项费用指的是专门为了某一种产品而生产的工具的全部费用。为了体现作业成本法和传统成本法下产品核算的差异,本研究现对福州三强混凝土有限公司2013年7月发生的生产成本构成进行现有成本核算方法的分析,通过分析发现其成本项目构成为:直接材料,占40.26%;工资及附加,占4.19%;专项费用,占44.62%;动力燃料,占2.61%;制造费用,占8.33%。从中可以看出,公司直接人工成本仅占总生产成本的4.19%,而制造费用占的比例是8.33%,相当于直接人工所占比例的2倍。

三、作业成本法在福州三强混凝土制造公司的应用

1.成本库的确定及成本动因的选择

(1)认定作业及确定成本库

将作业成本法运用于三强公司,首先要进行公司产品生产的作业认定。混凝土产品品种繁杂,各个品种之间的作业流程存在一定的差异,并且资源的消耗量也不同,总的来说,在混凝土生产公司中,其对混凝土产品的生产过程大体分为订单处理、搅拌生产、质量检验以及运输作业四个。其次,在运用作业成本核算体系时,还需要确定三强公司的成本库。对此,需要以订单处理、搅拌生产、质量检验以及运输作业所发生的成本进行归集作为成本库。剩余的无法归集到上述作业的制造费用单独归集到一个其他成本库,这样就形成了五个成本库。

(2)选择成本动因

为了将作业成本库中的资源进行分配,接下来需要为三强公司的作业成本确定相应的分配标准,即选择成本动因。根据上述的作业认定以及作业成本库的形成,相应的作业为运输、搅拌、订单处理、检验、其他,相应的成本动因依次为:运输时间、每台设备运行时间、人工工时、检验时间、人工工时。

2.应用作业成本法对产品进行成本核算

(1)归集各成本库成本

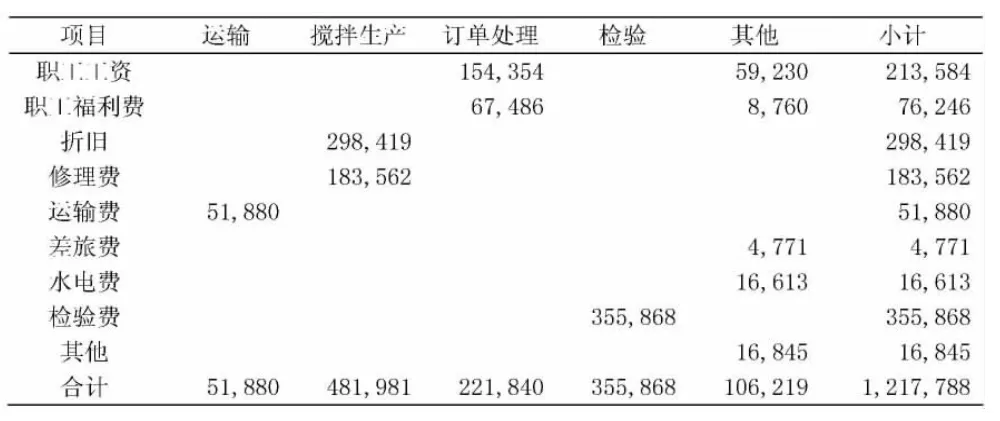

归集各成本库成本是按照各成本库对成本项目中实际发生的成本费用进行归集的过程。在应用作业成本法到三强公司产品成本核算的步骤中,归集各成本库成本是首要步骤。表1体现的是三强公司2013年7月的成本库费用归集情况。

表1福州三强混凝土有限公司2013年7月成本费用归集表 单位:元

表1清晰地显示了三强公司五个作业成本库中的成本费用归集情况,其中成本由高到低的成本库依此为搅拌生产、检验、订单处理、其他以及运输作业。其中,修理费用可以直接以原始记录进行归集,检验费用由检验部门发生的成本计入,当月为355868元。同样,运输部门的耗费也直接计入运输成本库,当月耗费51880元。

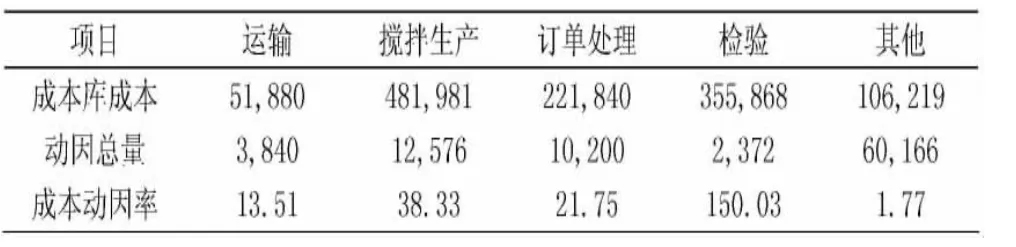

(2)计算成本动因率

由于在作业成本法下,成本动因率和成本动因量的乘积才能最终确定产品的成本。因此,必须统计各作业成库的动因总量。所以,三强公司7月份的成本动因率见表2,其中动因总量是统计公司当月全部产品数据获取:

表2福州三强混凝土有限公司成本动因率计算表

成本动因率的计算公式如下:成本动因率=成本库成本/动因总量

(3)统计产品成本动因量

通过成本动因的确定,甲混凝土产品的成本动因量就是由该产品在实际生产过程中发生的动因量数据确认,其中运输6.30,搅拌生产586.50,订单处理1889.60,检验120.27,其他4026.00。

(4)计算产品成本

通过汇总甲混凝土产品的成本动因量和成本动因率,计算得出在作业成本法下甲产品成本总计:119531.98元,其中材料4513.16元,工资26184.23元,运输费85.11元,搅拌生产22480.55元,订单处理41098.80元,检验18044.11元,其他7126.02元。

3.传统成本核算与作业成本核算差异性分析

在传统成本法下,甲产品成本核算结果为80576.53元,而作业成本法下,其核算结果为119531.98元,甲产品的成本差异达到38955.45元,差异率达到32.58%,因此,三强公司产品成本信息失真的情况不容小觑。从三强公司的成本费用总额来看,两种方法的计算下,都没有发生变化,但具体分配到产品时,其成本费用的差距竟非常大。综上,福州三强混凝土有限公司有运用作业成本法的必要性,并且经过论证也具有可行性。

四、结束语

综上所述,福州三强混凝土有限公司在成本管理方面存在的问题可以通过作业成本法的应用得到改进,不仅能够使公司的成本失真问题得到解决,还能够使企业管理者深入到作业层次了解产品的成本结构,进而使其能够做出正确的成本控制决策、提高成本管理效率。

[1]陆茵.如何打造混凝土企业成本管理体系的思考[J].市场周刊,2011(12):57-58.