财务政策与企业可持续发展关系的综述研究

2013-09-11段木林首都经济贸易大学工商管理学院

■段木林 首都经济贸易大学工商管理学院

近年来,国内外企业越来越重视从战略层面关注企业的可持续发展。然而,中外企业的实践表明,企业可持续发展过程中遇到的问题除了来自战略本身之外,还有许多问题与公司财务政策有密切联系。本文整理分析了近几年来的主要研究成果,为企业财务政策的选择和调整提出借鉴和启示。

一、财务政策如何整体影响企业可持续发展

财务政策是企业根据基本的财务理论、财务规则以及公司发展战略、公司经营环境等所确定的、财务管理工作必须遵循的原则、程序、方法等内容的总称。重要财务政策包括投资政策、融资政策、营运资本政策、股利政策等。企业的可持续发展,狭义是指企业自身如何长期、稳定、健康地成长,广义是指企业如何与自然、人文和社会资源的发展保持和谐统一。

二、基于财务政策角度分析企业的可持续发展

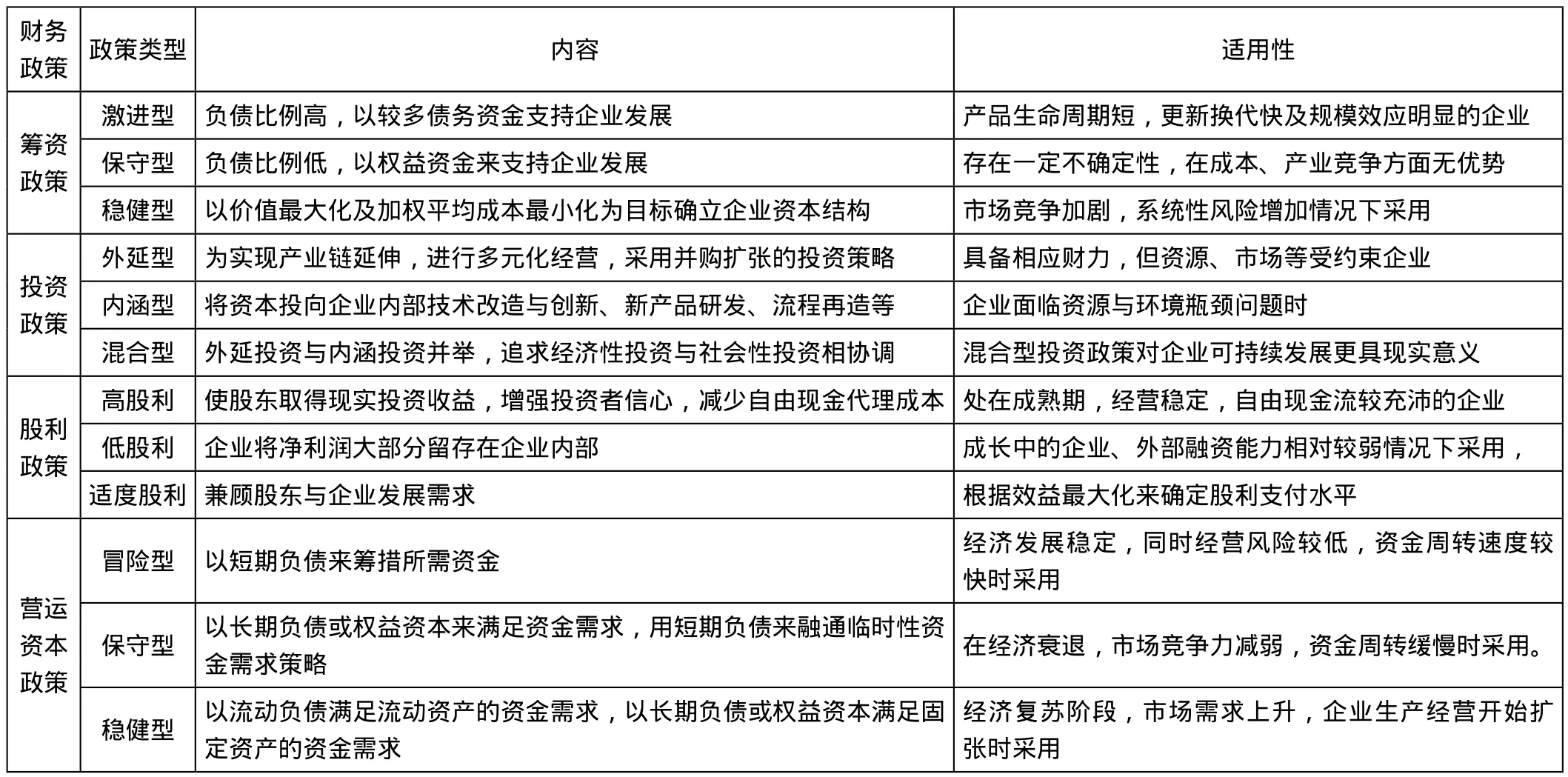

财务政策角度对企业可持续发展的影响,一方面体现在企业的增长模式上,另一方面体现在企业的增长速度上。陈育俭对不同类型的财务政策对企业可持续发展的支持作用做了全面系统地分类对比析。

财务政策 政策类型 内容适用性筹资政策激进型 负债比例高,以较多债务资金支持企业发展 产品生命周期短,更新换代快及规模效应明显的企业保守型 负债比例低,以权益资金来支持企业发展 存在一定不确定性,在成本、产业竞争方面无优势稳健型 以价值最大化及加权平均成本最小化为目标确立企业资本结构 市场竞争加剧,系统性风险增加情况下采用投资政策外延型 为实现产业链延伸,进行多元化经营,采用并购扩张的投资策略 具备相应财力,但资源、市场等受约束企业内涵型 将资本投向企业内部技术改造与创新、新产品研发、流程再造等 企业面临资源与环境瓶颈问题时混合型 外延投资与内涵投资并举,追求经济性投资与社会性投资相协调 混合型投资政策对企业可持续发展更具现实意义股利政策高股利 使股东取得现实投资收益,增强投资者信心,减少自由现金代理成本 处在成熟期,经营稳定,自由现金流较充沛的企业低股利 企业将净利润大部分留存在企业内部 成长中的企业、外部融资能力相对较弱情况下采用,适度股利 兼顾股东与企业发展需求 根据效益最大化来确定股利支付水平营运资本政策冒险型 以短期负债来筹措所需资金 经济发展稳定,同时经营风险较低,资金周转速度较快时采用保守型 以长期负债或权益资本来满足资金需求,用短期负债来融通临时性资金需求策略在经济衰退,市场竞争力减弱,资金周转缓慢时采用。稳健型 以流动负债满足流动资产的资金需求,以长期负债或权益资本满足固定资产的资金需求经济复苏阶段,市场需求上升,企业生产经营开始扩张时采用

三、基于可持续发展角度分析公司的财务政策

企业财务政策的可持续发展是企业在对财务政策的选择过程中,既要考虑近期财务政策相对稳定性和适应性,又要考虑未来发展中财务政策的更新。现实中,企业要自觉地根据客观情况的变化,对财务政策加以修改补充,或者更新替代。

1.筹资政策的可持续性

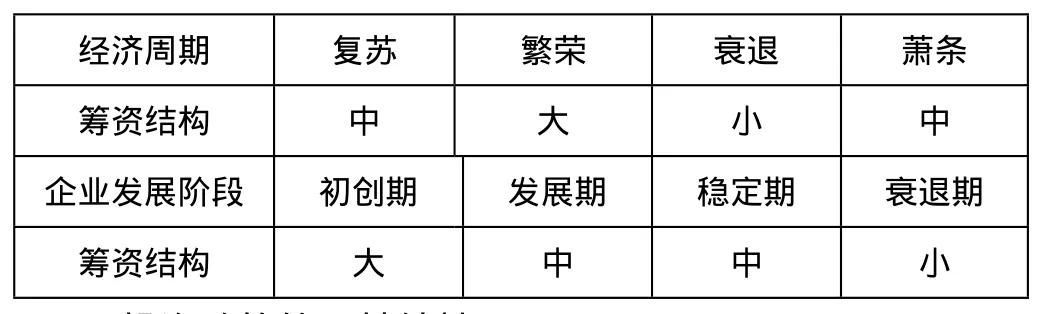

筹资政策的可持续性应综合考虑经济波动周期、企业发展阶段等因素的影响,以保持企业筹资结构的弹性。邱英研究分析了于经济波动周期和企业发展阶段因素对企业筹资政策的影响,其结论如下表:

?

2.投资政策的可持续性

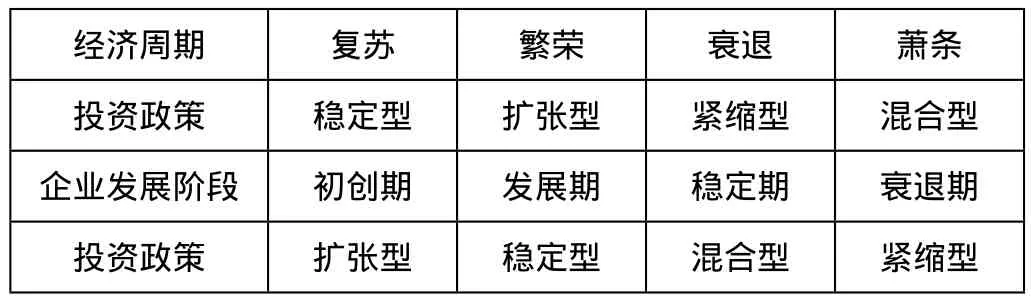

投资政策本身也具有发展的可持续性,因为投资政策的设计是为了谋求企业的长远发展,当环境因素发生变化时,投资政策也会随之调整。邱英研究分析了于经济波动周期和企业发展阶段因素对企业投资政策的影响,其结论如下表:

经济周期 复苏 繁荣 衰退 萧条投资政策 稳定型 扩张型 紧缩型 混合型企业发展阶段 初创期 发展期 稳定期 衰退期投资政策 扩张型 稳定型 混合型 紧缩型

3.营运资本政策的可持续性

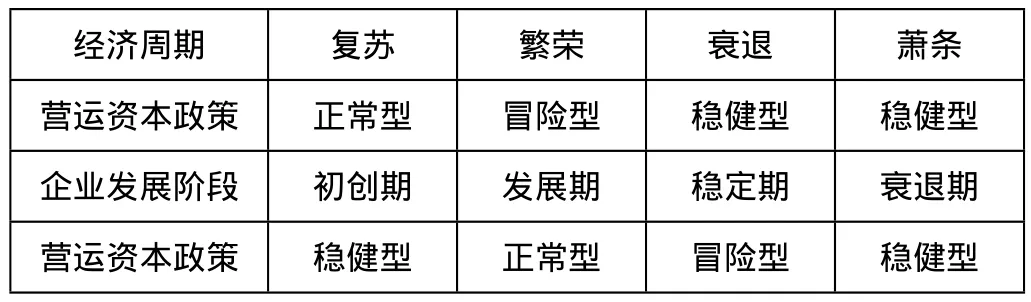

企业营运资本政策涉及流动资产、流动负债以及二者之间关系的总体安排。邱英研究分析了于经济波动周期和企业发展阶段因素对企业营运资本政策的影响,其结论如下表:

经济周期 复苏 繁荣 衰退 萧条营运资本政策 正常型 冒险型 稳健型 稳健型企业发展阶段 初创期 发展期 稳定期 衰退期营运资本政策 稳健型 正常型 冒险型 稳健型

4.股利政策的可持续性

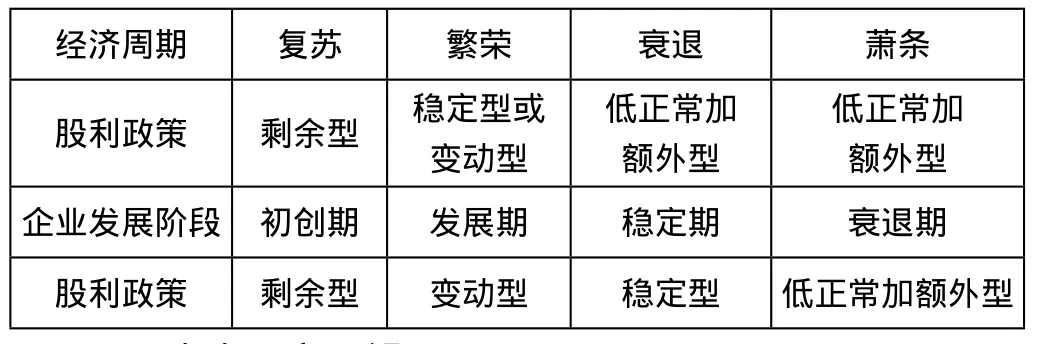

公司股利政策对于保障股东权益,协调股东之间的利益关系,促进公司长期稳定的发展,稳定股票价格,维护公司形象都具有十分重要的意义。邱英研究分析了于经济波动周期和企业发展阶段因素对股利政策的影响,其结论如下表:

经济周期 复苏 繁荣 衰退 萧条股利政策 剩余型 稳定型或变动型低正常加额外型低正常加额外型企业发展阶段 初创期 发展期 稳定期 衰退期股利政策 剩余型 变动型 稳定型 低正常加额外型

四、未来研究展望

前面综述分析了公司财务政策与企业可持续发展的一些主要观点,当然相关的话题远不止这些。公司财务政策选择如何促进企业可持续发展,人们不仅从企业内部战略层面上分析,也要更多关注宏观经济层面的经济周期因素特别是国家的财经政策。同时,人们也注意到有的企业财务政策的成功短期内竟然带动了企业的整体战略跨越,这里除了某一项财务政策的科学选择之外,也涉及到财务政策的协同效应、甚至财务政策的渐进演化问题。

[1]陈育俭.财务政策与企业的可持续发展[J].辽宁工程技术大学学报(社会科学版),2010(1).

[2]邱英,干胜道.基于可持续发展观的企业财务政策选择研究[J].生态经济,2005(4).