高管报酬、公司分红与薪酬契约改进

2013-09-07杨宝

杨 宝

(中南财经政法大学会计学院,湖北 武汉 430073)

一、引 言

上市公司高管报酬与分红一直以来是社会公众、监管部门关注的热门话题。2008年金融危机期间,公司分红锐减而高管报酬不减反增的“倒挂”现象,更是引起社会公众的普遍质疑。为规范上市公司分红,证监会相继出台《关于上市公司现金分红若干规定(2008)》、《关于创业板拟上市公司现金分红要求(2002)》等规范性文件;此外,2012年4月,国资委鼓励上市央企建立符合价值投资理念的分红机制。与此同时,对于天价薪酬的管制也成为共识,2008和2009年我国财政部相继修订和颁布了针对国有金融企业的限薪规定,旨在规范国企高管年薪的《国有企业负责人薪酬管理办法》便是其一。根据代理理论,公司分红降低了高管可支配的现金流,将迫使经理层转向资本市场寻求资金,从而引入外部资本市场对管理层的监督机制[1]。另一方面,合理的高管报酬契约将使经理层按照股东利益行事,也有助于代理问题的缓解[2]。不同的是,分红属约束机制,而报酬契约则属激励范畴。因此,公司分红与高管报酬建立最佳的联系有助于代理问题的缓解[3]。从代理理论的角度,股东的问题是设计一个能激励经理层按此行事的薪酬契约。上市公司管理层(如董事会、总经理等)在分红决策中处于核心地位,在管理层薪酬契约中载入公司分红条款,将高管薪酬与分红建立“事先的联系”,有助于管理层在利润分配中更多地考虑股东的利益。鉴于此,本文主要研究以下问题:我国上市公司高管报酬与公司分红究竟是“背离”还是“促进”,二者影响机理如何?怎样寻求“高管报酬-公司分红”的最佳“联动机制”?本文的研究一定程度上丰富了我国财务学的分配理论;也为我国上市公司高管报酬契约的合理化以及分红制度的优化提供了经验证据。

二、文献回顾

如果股利分配是缓解代理成本的有效手段,那么应设计高效的薪酬方案以与股利支付水平相匹配。White考察了大型石油天然气、食品加工、航空公司的薪酬契约,其中有62家涉及到股利分配的条款[4]。Pavlik发现1991年高管报酬中基本工资占33%、股票期权、限制性股票、业绩股占36%。而这些报酬项目都与公司分红政策相关[5]。

一些学者则发现公司分红与高管薪酬间存在相关关系。如Healy研究发现高管奖金的上限与公司股利分派正相关[6]。Lewellen et al.经验研究表明股利支付与高管层总报酬中工资、奖金的比例正相关,而与基于股票价格的高管报酬(如股票期权)负相关[7]。Chang通过证实发放股利可避免过度投资(投资NPV为负的项目),考察了高管薪酬与股利支付的关系。认为高管薪酬与股利分配应建立最佳联系[8]。Smith与Watts、Gaver则建立了投资机会与高管薪酬的理论联系。他们都认为拥有较少投资机会的公司,其高管薪酬与股利支付都较低[9][10]。Fenn和Liang发现现金股利、普通股市值比率(即股利收益率)与高管股权激励负相关[11]。Tirole认为经理层必须权衡是否支付股利。股利分配对于经理层报酬的直接效应由薪酬计划的设计所决定,换言之,取决于薪酬计划是否能够与股东现在或将来福利相匹配[12]。这些发现足以证明一个将股利分配与高管薪酬相联系的模型为分析公司分红政策提供了有用的视角。

也有学者基于代理理论建立了“高管报酬-分红”的理论模型。Bhattacharyya基于委托-代理范式发展了一个股利支付的模型。在该模型下,处于信息劣势的委托人(股东)根据经理的效率,建立一系列契约以监控代理人。高效率的代理人可获得更多的净现值为正的项目,他们常常将公司的现金流用于投资而不是发放股利;低效率的代理人,无法获得同样多净现值为正的项目,选择的薪酬契约使他们选择发放高额股息[3]。在均衡点,高效率代理人将获得比低效率代理人更高的报酬,但发放较少的股息。经验研究表明,Bhattacharyya的模型预计股利分配与管理层薪酬负相关。

国内将高管报酬与公司分红建立理论联系并进行实证检验的文献较少,更多的是关于高管薪酬与公司分红相“背离”的现象描述和分析性研究。如陈艳分析了我国上市公司存在“天价薪酬与微薄现金分红”鲜明对比的现象,认为监管的缺失、利益的驱动、分红透明度差是此种现象的成因[13]。罗宏发现国企分红与高管在职消费具有显著负相关关系,国企分红可降低高管在职消费[14]。周慧琴等则认为高管薪酬与企业分红呈阶段性相关关系[15]。吴梦云、潘磊透视了我国上市公司高管薪酬与股东分红“背离”的异象,剖析“穷老板、富管家”背后的原因,提出了“强制分红”的现实路径[16]。

通过相关文献的梳理与回顾,不难发现,基于代理理论框架,高管报酬与公司分红间存在“内在影响机理”毋庸置疑。但已有文献并未形成一致结论,其可能的原因在于,现有研究在公司分红变量、高管薪酬变量选取上存有差别。此外,国内关于高管报酬与公司分红关系的研究,典型现象的“个案”分析居多,缺乏大样本经验研究证据的支持。

三、理论分析与假设发展

(一)高管货币薪酬与公司分红

高管报酬与公司分红同属财务学分配方面的内容,也同为解决代理问题的手段;不同的是,前者属激励范畴,后者则是一种约束机制。Bhattacharyya(2007)基于代理理论框架以及经验研究结论,构建了“股利-报酬”关系模型,并试图解读该种关系对公司股利政策的影响。本文使用Bhattacharyya的模型作为经验研究的起点。

公司经理j面临若干决定其总报酬˜Wj的线性工资契约。每个工资契约都是股利分配与可实现业绩的线性函数,报酬契约的一般形式如下:

其中,b0是管理者薪酬的固定部分;Dj为当期宣布发放的股利;˜Yj为当期业绩,bD、bY为非负系数。不同的薪酬契约模型其b0、bD、bY不同,经理层从不同的薪酬企业中作出取舍。设计契约模型的目的是区分不同类型的代理人。一旦选出对自己有利的契约、管理层就会宣布发放股利并将现金余额用于投资。当期可支配现金一部分用于分配股利(Dj),另一部分用于投资于生产领域。用于生产的资金的随机产出由下式决定:

其中,θj为管理者效率或生产率;cj是当期可支配现金;ej是管理层付出的努力;ξj是随机噪声项。产出(或业绩)取决于净投资的自然对数,暗示着投资对产出边际递减。将(2)带入(1),可得:

在此需强调的是:bD、bY的符号都应为正。因为如果其中之一为负,那么管理层会使那部分为0。举例来说,若bD为负数,那么管理层会将股利设置为0;若bY为负数,管理层会将努力程度设置为0,这将使预期产出价值为0。b0是不变的,且希望通过b0的调整来限定效率最低的高管报酬。对于高效率的管理层,截距项b0用来调整以最小化应付信息租金。对方程(3)重新分解得到:

注意Dj/cj是股利支付率,简化得到:

根据方程(5),股利支付率与股利发放Dj、公司现金流Cj正相关,与高管报酬负相关;而留存收益率则与Dj、Cj负相关。基于以上分析,本文提出:

假设1:在有效的薪酬契约下,高效率的管理层将获得更多的货币薪酬,且拥有更多的投资机会,因而会发放较少的现金股利。即高管货币薪酬与公司现金分红比率和现金分红水平均负相关。

(二)高管持股与公司分红

所有权与控制权的分离是现代公司制企业的基本特征,也引发了一系列代理问题,进而带来大量代理成本。“剩余索取权”和“控制权”的优化配置是解决高管层代理问题的最有效机制。管理者持股是形成“剩余索取权”与“控制权”对应机制的最优手段[17]。其一,管理层持股,将使管理层利益与股东利益趋于一致,高管层在财务决策中更有动力从股东利益行事。其二,在高管层持有公司一定股份的情况下,管理层的控制权获得相应剩余索取权的对应,收益分配决策将影响高管人员“切身利益”。综合以上两方面,高管持股有利于投资者利益保护,体现在公司分红方面则是:高管层持股对股东“分红权”的落实有积极作用。在极端情况下,持股水平较高的管理人员甚至有通过分红“套现”的动机。基于上述分析,提出以下假设:

假设2:高管持股使得高管层与股东目标函数趋于一致,因而高管持股有利于股东权益保护、高管持股对上市公司现金分红具有正向影响。

四、样本选择与研究设计

(一)数据来源与样本选取

高管薪酬数据、高管持股数据、公司分红数据以及公司特征数据取自于深圳国泰安信息技术有限公司的中国股票市场研究数据库(CSMAR)。选取“现任董事、监事和高级管理人员”作为高管进行研究,取其报告期平均薪酬作为高管货币薪酬的衡量指标;高管持股指标取报告期年末高管持股数均值。以沪深2003-2010①由于信息披露的规范往往具有滞后性,且由于2002实际披露薪酬数据的上市公司较少,并未选取2002年公司样本,预期对本文研究结论不会有影响。年所有A股上市公司作为初始样本,并对样本按照以下标准做了筛选:(1)剔除金融和保险类上市公司;(2)剔除所有ST、*ST公司;(3)剔除高管薪酬数据缺失及披露薪酬为0的样本;(4)剔除高管持股数据缺失及披露持股数为0的样本;(5)剔除股利支付率(Payout)小于0的样本。最后共得到6427个样本,样本分布情况如表1所示。此外,为控制极端值的影响,对Payout、AVwage、AVholding三个主要指标1%水平的极端值进行了Winsorize处理。

表1 各年度样本分布

(二)模型设计与变量定义

借鉴方军雄[18]、辛清泉等[19]的作法,对主要解释变量——货币薪酬和持股取自然对数,以考察高管货币薪酬、高管持股与公司现金分红之间的敏感性关系。另外,参考罗宏[14]的作法,选择现金股利支付率(Payout)和每股股息(DPS)两个指标分别测度分红比率与分红水平。考虑到我国许多上市公司“不分红”(即Payout、DPS=0),被解释变量具有“截尾”的特征,建立TOBIT回归模型如下:

模型1:高管货币薪酬、高管持股对分红比率敏感性模型:

模型2:高管货币薪酬、高管持股对分红水平敏感性模型:

其中:因变量Payout、Dps,分别为股利支付率和每股现金股利;主要解释变量Ln(AVwage)、Ln(AVholding)取报告期高管平均货币薪酬和高管平均持股的自然对数。系数β1反映分红对货币薪酬敏感性;β2反映分红对高管持股敏感性;交乘项LnAvwage*LnHolding系数β3反映货币薪酬、持股对分红影响是“替代效应”还是“促进效应”。

参考现有文献,本文选择以下变量以控制其它因素对公司分红的影响:(1)公司股权结构。法人持股比例(Farengu),年末法人持股占公司总股本的比例。(2)公司财务特征。财务杠杆(Lev),用资产负债率衡量,即公司年末总负债/年末资产总额;净资产收益率(Roe),年度净利润/年末股东权益;每股经营活动现金流(Cps),本年经营活动净现金流/股数。(3)公司规模。总资产自然对数(LnAsset),取公司年末总资产的自然对数。(4)公司风险水平。公司股票市场风险系数(Beta)。(5)行业与年度虚拟变量Yeari、Indyi。

五、实证分析

(一)描述统计结果分析

表2报告了主要变量的描述统计结果。2003-2010年间,样本公司股利支付率均值为36%远高于中位数8%,这说明大部分上市公司股利支付率偏低,而最大值、最小值分别为154.41和0,则说明样本公司间股利支付率差异很大,有些公司是“零分红”,而有些公司则是“超能力派现”,这从变异系数(5.46)也可得到印证。从分红绝对水平Dps看,样本公司每股股息均值、中位数、最大值、最小值分别为每股0.08元、0.04元、1.67元和0元,同样表明我国上市公司分红水平总体偏低且“参差不齐”。2003-2010年间,样本公司高管平均年薪120096元高于中值80000元,表明部分高额年薪拉高了高管年薪均值;高管平均持股均值为543518股同样显著高于中位数3841股,则体现出样本公司在高管持股方面差异显著。

表2 主要变量描述统计结果

(二)相关性分析

表3为主要变量的相关系数,Payout与AVwage、AVholding存在显著相关关系,表明公司分红比率受高管年薪、高管持股的影响,但这种影响关系是否稳定还需要进一步的实证检验。另外,DPS与AVwage、AVholding均在1%水平显著正相关,说明高管年薪、高管持股同样对公司分红水平有重要影响。

表3 主要变量相关系数表

(三)回归分析

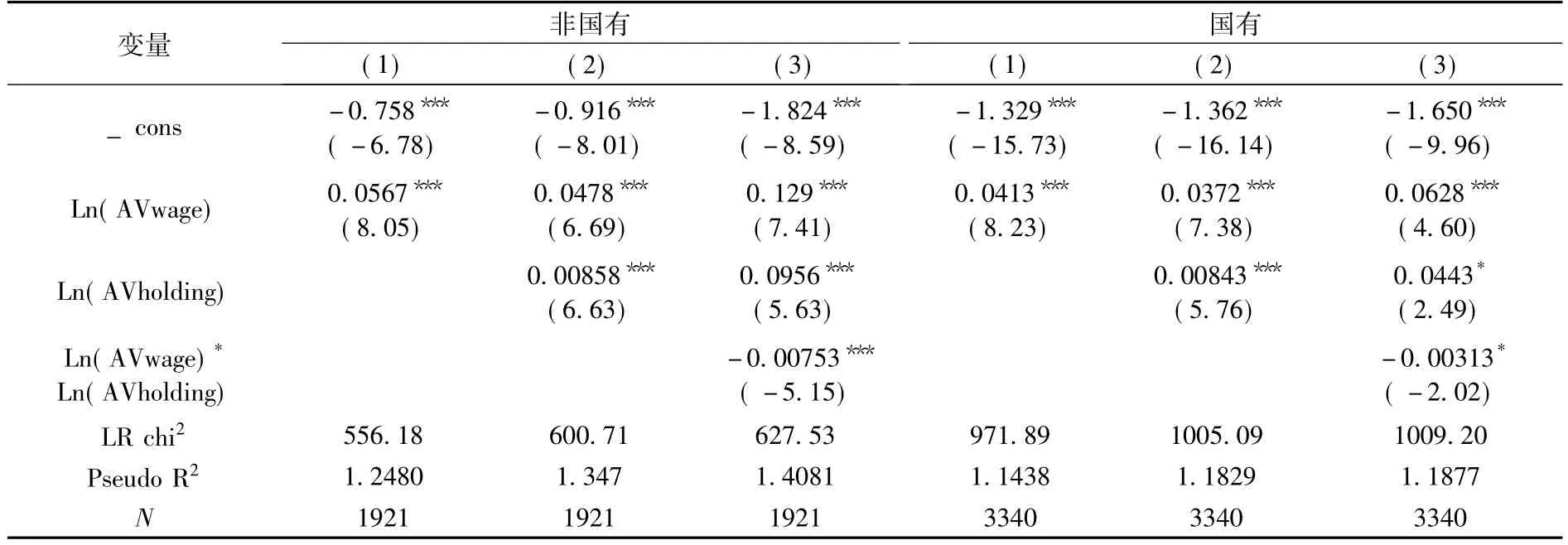

表4分组列示了模型(1)的回归结果。上市公司高管报酬(LnAvwage、LnHolding)的系数都显著为正,说明高管货币薪酬、高管持股对公司分红率具有显著正向影响,假设1未得到支持,假设2得到了印证。交乘项LnAvwage*LnHolding的系数显著为负,表明高管薪酬、持股对上市公司分红率的影响具有“替代效应”,即随着高管持股的增加,公司分红率对高管薪酬的敏感性减弱;反之,当高管薪酬水平较高时,高管持股对公司分红率的影响效应也被“削弱”。从回归系数大小来看,民营企业组LnAvwage、LnHolding系数均高于国有企业组,这说明民营上市公司分红对高管报酬的敏感性比国有企业高。此外,控制变量的回归系数显示,公司规模越大、法人股比例越高,公司分红比率越高;负债水平越高,公司分红比率越低。饶有意味的是,不论民营企业还是国有企业回归系数都显示,净资产收益率Roe与公司股利支付率负相关,说明我国上市公司分红比例并未随公司业绩增长而增加。

表4 高管报酬对公司分红比例(Payout)影响的回归结果

表5列示了模型(2)的回归结果。Ln(AVwage)与Ln(AVholding)的系数都显著为正,说明高管货币薪酬、高管持股对公司分红水平有显著正向影响,假设1仍未得到验证,假设2则得到支持。高管薪酬与持股交乘项系数显著为负,说明高管持股降低了分红水平与高管报酬之间的敏感性。另外,Ln(AVwage)与Ln(AVholding)的回归系数,民营组高于国有组,这仍然说明民营企业分红水平与高管报酬之间的敏感性要高于国有企业。

综上分析,我国上市公司高管报酬与公司分红之间具有敏感性关系,且民营上市公司较之国有上市公司这种敏感性关系更强,体现出终极控制人的特殊影响[20]。Bhattacharyya[3]认为,在“有效”的薪酬契约下,“有能力”的高管应获得更高的薪酬,同时拥有更多投资机会,分红则较少,即股利分配与管理层薪酬负相关。而本文大样本实证分析却发现,我国上市公司高管货币薪酬与分红显著正相关。可能的原因在于:第一,我国上市公司管理层报酬契约未能对高管“能力”有效识别。其后果是,一方面,由于薪酬契约的无效,高管薪酬的制定和实施存在自己控制自己薪酬的可能[21],许多管理层利用权力影响自身薪酬,进而“能力不足”的经理层获得了较高的报酬;另一方面,由于缺乏投资机会,这些“能力不足”的高管,相比“能力强”的高管,派现更多。第二,我国上市公司分红率总体不高①WIND资讯统计显示,从股利支付率来看,A股的分红比例尤其是现金分红比例总体仍然不高。2009年国内上市公司的平均股利支付率为32.56%,2010年略有下降,为30%,但国际成熟市场这一指标水平一般在40%-50%之间,且上市公司一年两次分红是非常普遍的。,高管货币薪酬与分红显著正相关,可理解为一种“象征性”的迎合。即在高管层为自己支付较高“显性”货币薪酬的同时,迫于外部“愤怒成本”的压力,“象征性”地迎合外部投资者,略微提高公司分红率。

表5 高管报酬对公司分红水平(DPS)影响的回归结果

(四)稳健性检验

为进一步检验研究结论的稳定性,本文作了以下稳健性检验:(1)采用Logit回归模型进一步测试了高管货币薪酬、高管持股对公司分红倾向的影响,上述实证结果没有显著变化。(2)缩小样本规模重新回归。剔除处于AVwage上下10%的样本,按照前述模型1、2重新做了回归,主要变量实证结果仍没有显著变化。(3)替换控制变量相关指标,重新作了模型1、2的回归,结果与前文也基本一致。因而,本文的研究结论总体是稳健的①限于篇幅未汇报稳健性测试结果,有兴趣的读者备索。。

六、结论和启示

以我国2003-2010年A股上市公司为样本,实证分析了上市公司高管报酬与分红的敏感性机理。研究发现:(1)总体而言,高管货币薪酬、高管持股与上市公司分红比率、分红水平均显著正相关;并且高管货币薪酬、持股对分红的影响具有“替代效应”。而这种“报酬-分红”敏感性联系在民营上市公司更为突出。(2)我国上市公司高管的货币薪酬契约并不能对高管层“效率”进行有效识别。(3)上市公司分红水平与公司业绩显著正相关,说明“盈利”是大部分上市公司分红决策的参考;但分红比率——即现金股利支付率,并不随业绩增长而增长。这意味着投资者“分享”的上市公司经营收益,远远落后于公司业绩的增长。

考虑到高管报酬与公司分红的内在影响机理,上市公司高管薪酬管制与分红优化应建立内在的“联动机制”。唯有如此,才能实现高管激励与投资者利益保护的“双赢”。政策建议有:(1)事前高管报酬契约的科学设计是高管报酬与公司分红“内在联动机制”的核心。在公司薪酬契约条款中,应载入公司分红条款,适当考虑“高管报酬-股东分红”的良性挂钩。此外,目前我国上市公司高管货币薪酬绝对水平已经很高,调整高管报酬内部结构,对我国公司分红优化有现实意义。可尝试一方面限制高管货币薪酬水平,另一方面提高股票期权、业绩股等非货币薪酬在高管报酬中的比重。(2)成熟的经理人才市场的构建是高管报酬、公司分红等优化的重要“外部倒逼机制”。因为经理人才市场的淘汰、竞争机制,一方面会对高管“能力”有效识别,使得高管报酬向理性区间回归;另一方面也会迫使高管层在分红决策中更加顾及股东的利益。

[1]Esterbrook,F.Two agency-cost explanations of dividends[J].American Economic Review,1984,(7):650 -659.

[2]林钟高,刘捷先.研发支出资本化与管理层薪酬契约——来自中国证券市场的经验证据 [J].财经论丛,2012,(2):90-97.

[3]Bhattacharyya,N.Good managers invest more and pay less dividends—a model of dividend policy [J].Advances in Financial Economics,2007,(12):91 -117.

[4]White,L.F.Executive compensation and dividend policy[J].Journal of corporate finance,1996,(2):335 -358.

[5]Ellen Pavlik.Effects of Ownership Structure,Firm Performance,Size and Diversification Strategy On CEO Compensation:A Path Analysis[J].Managerial Finance,1993,(6):92-98.

[6]Healy,P.The effects of bonus schemes on accounting decisions[J].Journal of Accounting and Economics,1985,(7):85 -107.

[7]Lewellen,W.G.,C.Loderer,and K.Martin.Executive compensation and executive incentive problems:an empirical analysis[J].Journal of Accounting and Economics,1987,(9):287 -310.

[8]Chang,C.Payout policy ,capital structure,and compensation contracts when managers value control[J].Review of Financial Studies,1993,(6):911 -933.

[9]Smith,C.,and R.Watts.The investment opportunity set and corporate financing,dividend and compensation policies[J].Journal of Financial Economics,1992,(32):263 -292.

[10]Gaver,J.,and K.,Gaver.Additional Evidence on the association between the investment opportunity set and corporate finance ,dividend and compensation policies[J].Journal of Accounting and Economics,1993,(16):125 -160.

[11]Fenn,G.,and N.Liang.Corporate policy and managerial stock incentives[J],Journal of Financial Economics,2001,(6):45-72.

[12]Tirole,J.The Theory of Corporate Finance [M].Princeton University Press,Princeton,NJ,2006:233 -234.

[13]陈艳.天价薪酬与微薄的现金分红 [J].财务与会计,2008,(12):32-36.

[14]罗宏,黄文华.国企分红、在职消费与公司业绩 [J].管理世界,2008,(9):139-147.

[15]周慧琴,肖姗姗.上市公司高管薪酬与企业分红相关性实证研究[J].北京邮电大学学报(社会科学版),2009,(1):72-77.

[16]吴梦云,潘磊.从“中国式分红”到“强制分红”透视我国上市公司高管薪酬与股东分红的异象 [J].现代管理科学,2012,(3):49-51.

[17]张维迎.企业理论与中国企业改革[M].北京:北京大学出版社,1999:123-124.

[18]方军雄.高管权力与企业薪酬变动的非对称性 [J].经济研究,2011(4):107-120.

[19]辛清泉,谭伟强.市场化改革、企业业绩与国有企业经理薪酬[J].经济研究,2009(11):68-81.

[20]王彩萍,李善民.终极控制人、机构投资者持股与上市公司股利分配[J].商业经济与管理,2011,(6):26-33.

[21]权小锋,吴世农,文芳.管理层权力、私有收益与薪酬操纵[J].经济研究,2010,(11):22-34.