我国矿产资源收益制度现状分析与对策建议

2013-09-07李晓莉肖劲奔樊春辉

李晓莉,张 宇,肖劲奔,樊春辉

(1.中国地质调查局发展研究中心,北京100037;2.贵州省矿权储备交易局,贵州550004)

矿产资源税费是对矿产资源开发活动专门征收的税费,是调节矿产资源开发利用各相关经济主体间利益关系的一种财政税收制度。其税费征收的范围为资源税、矿产资源补偿费、探矿权使用费与采矿权使用费、探矿权价款与采矿权价款。以矿产资源税费制度存在的不足作为切入点,对我国现行矿产资源税费制度的现状进行分析研究,提出了对矿业税费制度进行改革和完善的几点认识。

1 我国矿产资源收益制度现状

1.1 法律法规规定征收的税费

依据《中华人民共和国矿产资源法》和《中华人民共和国资源税暂行条例》、《矿产资源补偿费征收管理规定》、《矿产资源勘查区块登记管理办法》、《矿产资源开采登记管理办法》等法律法规规定的征收标准(表1)。

1.2 地方政府或主管部门规定征收的矿产资源税费

除了国家规定的矿产资源税费外,各地方政府还针对各自的矿产资源和经济的发展状况,制定了特定的矿产资源税费。例如:贵州省对煤炭征收30~70元/t的价格调节基金,对出省煤炭征收额度曾达200元/t;新疆维吾尔自治区征收的煤炭资源开发地方经济发展费 (按动力煤15元/t,焦煤及配焦用煤20元/t征收);山西省煤炭可持续发展基金,适用煤种征收标准为:动力煤最高18元/t,无烟煤最高23元/t,焦煤最高23元/t等等。

表1 国家矿产资源税费征收标准

1.3 矿业权拍卖或挂牌出让成交价中的溢价收益

矿业权拍卖或挂牌出让是各地普遍采用的一种市场竞争方式。对于以拍卖或挂牌方式出让的探矿权或采矿权,拍卖或挂牌成交价中超出底价(探矿权采矿权评估价或按征收标准计算的价格)的溢价部分实际也成为征收探矿权价款或采矿权价款的一部分。例如,贵州某铁矿矿产地探矿权挂牌出让,国家投资权益评估值1588万元,成交价9000万元(2元/t的采矿权价款还要根据探明资源量多少缴纳),在探矿权出让环节国家就征收了7412万元的溢价收益(作为探矿权价款的组成部分)。笔者认为,探矿权采矿权拍卖或挂牌出让成交价中的溢价收益既不是投资回报也不体现资源权益,它属于矿业权的市场价值。

2 目前矿产资源收益制度存在的问题

2.1 矿产资源税费性质不清,导致重复征收

资源税是国家凭借政治权力,强制性、无偿征收的一种财政税收。有关资源税解释是:征收资源税是为了调节矿山级差收益,即把矿山企业因资源丰度及开发条件而产生的超额收益,收归国有。探矿权价款与采矿权价款虽然立法解释是国家出资勘查的投资回报,在探矿权价款与采矿权价款评估实务和各地实际操作中,如前所述,已演变为体现矿产资源国家所有权的资源权益收益,它实质上也是超额收益。征收矿产资源补偿费解释是为了维护国家对矿产资源的财产权益,其性质是矿产资源国家所有权收益。资源税、矿产资源补偿费、实际执行中征收的探矿权价款与采矿权价款实质都是体现矿产资源国家所有权权益,它们的性质区分不清,实质是重复征收。按勘查区面积征收探矿权使用费与按矿区范围面积征收的采矿权使用是为了体现国家对探矿权和采矿权的有偿取得制度,同样的勘查区面积或矿区范围面积在不同矿种之间探矿权价值或采矿权价值差异很大,显而易见,按面积大小实际并不能完全体现对探矿权或采矿权的有偿取得。矿业权评估理论的不完善,导致探矿权价款采矿权价款评估结果体现矿产资源的资源权益,而不是投资回报。

2.2 矿产资源税费征收依据不合理

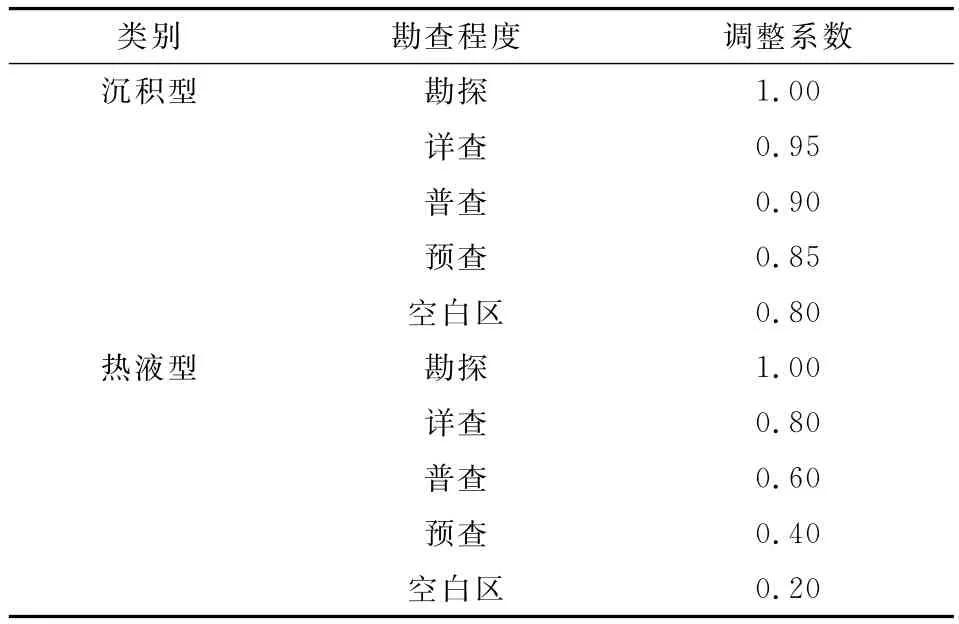

矿产资源税费征收依据不合理具体表现在二个方面。一是矿业权价款的评估与收取和国家出资勘查资金的多少无关,实际收取的矿产资源的剩余超额利润(包括地勘投资成本),是矿产资源潜在收益价值扣除社会平均利润(采矿权人应得的超额利润)和国家矿产资源所有权收益(资源税、矿产资源补偿费、探矿权采矿权使用费)后的那部分超额利润,这种剩余超额利润实质上还是体现国家所有者的资源权益。国土资源部规定对国土资发〔2006〕12号文件附件《矿产资源开采分类目录》中的第三类矿产(无资源风险或低资源风险矿产)及依法收归国有的矿产地也要收取矿业权价款就更能说明矿业权价款不是国家投资资本的价值,而是资源权益,这里国家作为矿产资源勘查投资者收取的探矿权价款或采矿权价款变成了国家作为矿产资源所有者享有的资源权益(至于投资资本收益是多少并未分出)。二是一些地方探矿权价款采矿权价款不经评估确定,以评审备案资源量多少按当地征收标准确定。以贵州省为例,无论是出让国家出资形成的矿产地还是矿产勘查工作空白区以及出让《矿产勘查开采分类目录》中第三类矿产(只需开展简单勘查工作),均征收探矿权价款或采矿权价款。《关于完善矿业权有偿取得制度与调整矿业权价款缴纳标准的通知》(黔国土资发〔2009〕112号)规定了贵州省采矿权价款计算标准(表2)及探矿权价款调整系数(表3),采矿权价款=资源量×采矿权价款征收标准,探矿权价款=采矿权价款×探矿权价款调整系数。

2.3 相关法律法规不适应当前经济发展的要求

与征收矿产资源税费有关的《中华人民共和国矿产资源法》及配套行政法规有明显的计划经济色彩,缺乏国际视野,一些规定也不能适应我国加入WTO、全球经济一体化的市场经济形势。表现在两方面:总体把握不够,缺乏国家层面的合理的矿产资源税费制度设计;对地方的监督力度不够,导致各地在矿产资源税费征收上名目多、差异较大,在有的地方一定程度上影响了矿业的健康发展。

2.4 征收标准不能促进矿产资源的合理配置与合理开发利用

矿产资源税费征收应该体现国家政治权力、矿产资源的国家所有权。笔者认为,矿产资源税费征收必须体现国家对矿业的宏观调控,促进矿产资源的合理配置与合理开发利用。征收标准过低起不到合理配置资源的作用,征收标准过高则影响矿山企业的正常运行。当前,单就国家法律法规来讲,规定税费水平显得偏低,但加上地方擅自出台的各种名目不规范的收费,矿产资源税费总水平就偏高,不利于矿业的正常运行。在征收方式上,采用从量计征不能起到调整矿山级差收益的目的。在征收环节上,进口环节即矿业权出让时征收数额巨大的探矿权价款或采矿权价款,有吃子孙饭的嫌疑,不尽合理,造成矿山建设资金紧张,不利于矿山建设。中央与地方各级政府的分配比例不尽合理,在分配使用上向矿产资源勘查、矿山环境治理、矿山科技进步等方面倾斜不够,对矿产地所在地人民的利益考虑较少,矿群矛盾较为突出。

表2 贵州省采矿权价款计算标准

表3 探矿权价款调整系数

3 进行矿业税费制度改革和完善的建议

3.1 加强国内外调研,做好税费制度改革的基础工作

一是国家级层面立项,在全国范围内,对矿产资源税费制度、种类、征收标准、管理及使用情况进行全面的调查,摸清基本情况,进一步发现市场经济条件下出现的新问题,为理顺矿产资源税费关系,完善矿产资源税费立法奠定基础;二是对国外矿业大国在矿产资源税费方面的有关情况进行研究,在全球经济一体化的大趋势下,必须借鉴外国的经验与做法。

3.2 加强理论研究,厘清矿产资源税费性质

理论研究薄弱,是矿产资源税费性质不清和造成重复收费、收费不规范等问题的根源。加强矿产资源税费理论研究,笔者认为应从以下几个方面入手。第一,充分考虑矿产资源与矿业经济的特殊性,矿产资源的不可再生性、差异性、储量不确定性,矿业的高投入、高风险、建设周期长、见效慢、对环境破坏大等特点,改革和完善矿产资源税费制度;第二,深度进行矿业权方面的研究,厘清探矿权、采矿权的内涵,各种矿产资源税费经济关系;第三,厘清矿产资源与矿业权的关系,明确矿产资源有偿使用与矿业权有偿使用的异同;第四,明确矿业权价值的理论依据,如地租理论、劳动价值论、市场价值论等;第五、研究合理的矿业权价值、矿业权价款评估方法。

3.3 完善立法,搞好国家层面的制度设计

完善矿产资源税费立法,须遵循以下几个原则:一是充分考虑我国国情;二是充分借鉴外国做法;三是尊重历史、照顾现实;四是便于新、老办法之间的衔接;五是便于操作。具体在制度设计方面:国家统一矿产资源税费种类,对性质相同的重复性收费予以合并,统一制定合理的税费征收标准,由一个机关征收;取消地方擅自出台的收费项目,对今后擅自出台收费项目,加重矿业企业负担的,除取消其出台的收费项目外,对相关责任人员应给予处分;在征收环节上,进口环节(出让)与出口环节(矿产品销售),设置适当的税费项目与合理的税费水平,使之既能起到促进合理配置与合理利用矿产资源的作用,又能有效体现矿产资源国家所有权的财产权益;在征收方式上,进口环节采取从量计征或评估,出口环节采用从价计征;在分配使用方面,应理顺中央与地方的关系,调整分配比例,向矿产资源勘查、地质环境治理、矿业科技进步等方面倾斜,适当照顾矿区所在地人民的利益,促进和谐矿区建设。

3.4 具体方案完善建议

一是把目前各地按资源量多少收取的实际体现资源权益性质的探矿权价款、采矿权价款分别更名为探矿权使用费、采矿权使用费,这样做名正言顺。按评审备案资源储量,采用从量计征方式征收,合理的收费水平有待研究,总的原则是不宜过高,但也不能太低。二是拍卖挂牌方式出让矿业权产生的溢价部分属于有偿使用费,列入探矿权使用费或采矿权使用费。三是对空白区探矿权出让,可以继续按照面积收取探矿权使用费,但需进一步细化,应区分不同矿种按面积大小收取探矿权使用费,如金属矿与非金属矿单位面积差别就较大。

4 结论

矿产资源税费制度是关系到矿产资源合理开发、利用的关键制度政策,针对我国目前矿产资源税费制度所存在的问题,改革应该从国内外全方位调研入手,全面整理资料,加强理论研究,完善相关立法,制定出以矿产资源可持续发展为主要目标、适合我国国情的矿产资源税费制度。

[1]中华人民共和国国务院.中华人民共和国资源税暂行条例[G].2011.

[2]晁坤.矿产资源有偿使用制度与矿业权评估方法[M].北京:石油工业出版社,2007.