产业结构、文化因素与我国风险投资“保险化”

2013-09-06汪洋

汪 洋

(1.安徽师范大学 经济管理学院,安徽 芜湖 241000;2.上海财经大学 公共经济与管理学院,上海 200433)

中共十八大提出科技创新必须摆在国家发展全局的核心地位。风险投资因适宜投资企业初创期和高科技行业而成为我国促进科技创新与转化的首选助推器。风险投资在广为盛行的同时,也面临一些突出问题,如后端投资过于“拥挤”,种子期和起步期投资依然不足,投资传统行业和低端环节较多等。科技部部长万钢称许多机构虽然称之为风险投资,但已成为“保险投资”。①风险投资有别于传统投资的特质就在于促进 “卓越于世的思想和基础性科学转化成产品与服务”,②对初创期和高科技行业投资不足是涉及风险投资本质的问题。因此,关于这一现象是如何形成的以及如何阻止风险投资“保险化”倾向,便成为值得研究的重要问题。

风险投资在世界各国的发展,很少能再现早期美国风险投资集中投资于初创期和高科技行业的盛况(Paul A.Gompers,1995)。在新兴市场国家情况更糟,学者们一般认为与其说是研究风险投资还不如说是研究私募股权投资(Bruton,2002;Naqi和Hettihewa,2007)。这种“保险化”投资倾向被认为主要是新兴市场国家正式制度缺陷导致的(Cumming和Dai,2010;Lerner,2010;Lerner和Tag,2012)。但在我国建立起创业板、有限合伙制和政府引导基金等正式制度后,这种倾向并未得以改变。正如诺斯(1990)所言,同样的正式制度加诸不同的社会,往往得不到相同的结果。原因在于文化形塑了一国的非正式制度,在社会决策中也扮演着重要角色。一种观点认为文化差异通过影响人际关系型交易的程度而影响交易费用,从而形成风险投资活动的国别差异(Bruton和Ahlstrom,2003;Batjargal,2007);另一种观点认为文化差异影响决策者风险规避程度,产生不同的机会成本,导致不同国家决策者在阶段或行业的选择上有所不同(Li和Zahra,2012)。

另外,经济的增量一直被学者认为对风险投资产生重要影响,因为经济增长会增加创业机会,创造投资机会,带动风险投资活动在一国的发展(Gompers和Lerner,1998)。但我国连续多年高速经济增长并未带来风险投资在初创期和高科技行业的高比率投入。可能的解释是,除却制度因素外,经济的存量——产业结构也应该作为影响我国风险投资“保险化”倾向的重要因素来加以考虑。由于国际分工,我国乃至大多数新兴市场国家被“锁定”(Matsuyama,1992)在工业经济为主的产业结构中(张捷和周雷,2012),这种产业结构(至少部分)决定了整个社会默会知识的类型,它和文化一起决定了投资者对风险的理解和控制能力(Hayek,1945),所以,少量研究也证实了现存产业结构的确影响一国风险投资发展进程(Avnimelech和Rosiello,2010)。

上述研究虽然明确了文化影响风险投资决策的部分路径,并初步探讨了产业结构与风险投资发展的关系,但在风险投资“保险化”形成机制的解释上有所欠缺。对此,本文从产业结构和文化因素的角度分析其影响风险投资决策的路径,尽可能完整描述我国风险投资“保险化”倾向的形成过程。

一、现状:初创期和高科技行业投资总量与投资比率不足并存

由于我国风险投资制度主要借鉴美国,同时考虑到其他国家多将风险投资归入私募股权投资统计,本文通过对比中美两国风险投资数据来分析我国风险投资存在的问题。

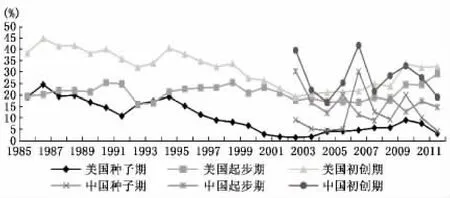

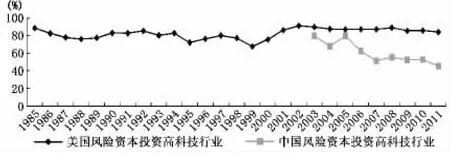

从图1看,30年来美国初创期投资比率呈缓慢下降趋势。中国初创期投资占比可统计年限有限,很难判断是否存在某种趋势,但可以看出波动性远大于同期美国数据,表现出较短的周期性。就投资比率而言,我国初创期比率未明显低于美国同期,所谓的“种子期和起步期投资依然不足”,应该是由于风险投资总量不足引致的,而非风险投资因投资阶段选择所产生的问题。总量不足问题由来已久,《全球创业企业家2005年度管理执行情况报告》显示,按照占本国GDP比例排序,我国早期阶段风险投资投入量排全球倒数第四;2009年我国早期投资项目数和投资额只占国内全部投资的8.1%。值得注意的是,我国风险投资初创期比率暂时“不低”主要源于种子期投资比率高于美国同期,而起步期比率却明显低于美国。但是我国种子期风险资本来源一直是政府资金占绝对主导地位,基于政府资金增值保值的压力以及“国有股转持”政策的影响,未来种子期投资比率下降成为必然趋势。因此,我国风险投资初创期投资不足将存在两方面问题:总量不足和比率不足。在投资行业选择方面,美国投资高科技行业的风险资本比率较为稳定,基本维持在80%左右;而我国风险投资投入高科技行业比率低于美国同期,表现出明显下降的趋势(见图2)。

图1 初创期风险投资占比

图2 高科技产业投资占比

应该说,我国风险投资“保险化”倾向既有初创期投资比率下降的国际趋势,又有风险投资总量不足和高科技行业投资比率下降的本土特色。它涉及社会群体投资决策(选择风险投资还是其他投资)和风险投资家决策(投资早期阶段或科技行业还是后端或传统行业)两个环节。在我国经济持续高速增长背景下,在完成对美国主要风险投资制度的“模仿”建设后,为何我国风险投资发展依然表现不佳,甚至表现出更为严重的“退化”现象?哪些因素降低了引进制度的运行效率?这实际上是一个关于我国风险投资如何本土化的问题。

二、投资者预期方式与决策模型分析

(一)预期方式。经济学中的预期本质上是对与当前决策有关的经济变量未来值的预测。之所以需要预期是因为未来值存在“不确定性”这一本质特征。奈特(2011)对“不确定性”进行了区分:凡是可以用概率分布描述,其不确定性可以用方差加以衡量的随机事件,被称为“风险”(risk);而那些不服从任何概率分布,不能为人们所预测的随机事件,被定义为真正的“不确定性”(uncertainty)。投资者在做出决策前都会进行预期,只是预期方式不同而已。而预期方式的选择既取决于投资对象蕴含的“不确定性”类型,也取决于投资者的“理性”程度。

穆斯在其经典性论文中提出理性预期假说,表述为:经济当事人的主观概率分布等于经济系统的客观概率分布。理性预期假说实质上等化了两个截然不同的概念:经济当事人对经济变量主观的、心理的预期被假设为这些变量的数学条件期望,即主观期望=E[Xt/It-1]=条件期望。但是卢卡斯指出,理性预期只是在有“风险”但不涉及“不确定性”的场合才有效。此时,事件有规律地重复出现,“经济人”有可能正确地形成其“主观概率分布”,经济理论才能对此做出解释。而在“不确定性”面前,经济理论毫无价值。卢卡斯的表述说明,理性预期能够使用的范围不但受预期事件的不确定性类型影响,而且受预期主体理性程度的限制(要求主体完全理性)。那么当存在真正的“不确定性”时,或是投资者本身只拥有有限理性的情况下,投资者将如何进行预期行为?奈特(2011)指出人们会采取“估计”或者纯粹依靠“直觉”进行预期。因为这种预期不能基于获得概率分布来进行定量分析,而是基于习惯和惯例进行趋势外推,是一种定性分析,所以又被称为近似预期。

在使用近似预期的前提下投资者将采用心智模型作为决策模型,其决策原理就是依据过去的行业经验或过去的领导创业企业的经验进行决策(Zacharakis和Shepherd,2001)。因为在有限理性或面临真正“不确定性”时,这是投资者唯一能够用自身处理能力解决决策问题的途径。由于决策结果受决策者工作经历与文化环境影响很大,因此这种决策模型容易导致系统性的主观偏向,而且这种主观偏向在心智模型中很重要并且持久有效(Slovic等,1977)。

三、产业结构、文化因素与“保险化”倾向:多重路径与完整机制

(一)产业结构影响路径

首先,产业结构对机会成本产生影响。诺斯(1990)认为现实中交易费用的存在,使得制度具有报酬递增的特点,从而决定了经济发展存在路径依赖的现象。路径依赖实际上意味着转变路径时必然要承担机会成本,这种机会成本实质是制度为经济沿原有路径发展所带来的递增回报。依赖程度越高,机会成本越大。改革开放以来,我国长期以工业经济为主的产业结构也衍生出对应的经济制度体系。虽然当前这种产业结构释放的市场化效益正在下降,但并未释放殆尽。尤其一些大型工业企业处于垄断地位,现有经济制度形成的行业红利依然较高。经过产业转移后,除东部地区逐渐转向第三产业外,承接产业转移的中、西部地区在工业经济发展上仍有较大空间。这些因素诱导了社会资本再投资依然会瞄准传统行业进行规模扩大的追加投资,形成了经济发展对工业经济的路径依赖,加之既定形成的国际分工格局也从外部强化了这种锁定效应。近期在美国发生的“华为”、“中兴”遭遇封杀案例,正说明了我国在国际产业格局上的突破面临阻力。因此,我国现存产业结构使投资者转投企业初创期或者高科技行业,一方面意味着放弃原有行业和阶段扩大投资的潜在收益;另一方面承受国际产业分工格局带来的额外阻力,显示出高昂的机会成本。风险投资之所以起源于美国的一个重要原因在于,当时美国经济发展到工业经济后期,对于传统行业和企业后端的投资机会极少,有利于创业和创新的经济制度逐步形成,风险投资转而投向风险较高的高科技行业,并且企业初创期所承担的机会成本很小。

其次,产业结构对整个社会尤其是风险投资家的默会知识产生影响。默会知识最早由吉尔伯特·赖尔提出,意指“知道怎么做”的知识,代表一种智力活动。波兰尼将其表述为一种蕴涵于个人实践活动之中而无法用语言表达和传授的、缺乏言传知识的公度性和确定性的个体体认性知识。哈耶克将默会知识表述为除科学知识外“还存在许多非常重要但未组织起来的知识,即有关特定时间和地点的知识”。可见,默会知识显然与个人工作环境和工作经历密切相关。产业结构决定了现存社会中产业分布、不同类型企业数量以及对不同技术知识的使用频率与程度,自然构建了整个社会群体所掌握的默会知识整体特征。同时,不同的产业结构决定了特定行业或企业发展阶段对风险投资的需求,从而决定了风险投资家决策经验中所形成的默会知识类型。我国产业结构以工业经济为主,且垄断在某些行业中是不可忽视的市场结构特征,因此决定了社会群体尤其是风险投资家的默会知识大多与传统产业和企业后端投资相关。另外,正如诺斯所言,制度的激励作用将决定组织中成员所获得默会知识的种类。③所以,我国产业结构对应衍生的经济制度体系会强化如下过程:人们热衷于学习关于成熟期和传统行业的投资经验,也只能更多运用于传统行业和成熟期项目选择。

(二)文化影响路径

首先,文化传统作为默会知识的组成部分影响其难以共享的程度。哈耶克(2003)认为,文化规则是作为一种“群体默会知识”而存在的,在一定意义上,规则本身就是默会知识的载体,或者直接就是默会知识。文化传播的一个重要组成部分被称为“隐蔽的学习行为”,即“这种大多数人服从但几乎谁也不说的规则”。在我国,“教会徒弟,饿死师傅”,“传儿不传女,传内不传外”等这样的文化“潜规则”是默会知识的重要内容,这种文化传统使得即便在新领域、高风险环节出现了成功投资的案例和经验,也难以有效扩散,无法发挥经验知识的外部效应,使得社会投资者和风险投资家的投资偏好转型变得异常困难。所以,文化作为默会知识的组成部分,更加锁定了产业结构带来的大多数投资者所拥有的默会知识类型。

其次,文化传统对社会群体风险规避程度产生影响。哈耶克(2003)指出,存在三种类型的“否定性的或禁止性的行为规则”:(1)仅仅在事实上得到服从,但从未言明的规则;(2)虽然已形诸文字,但只是对很久以前就得到普遍服从的东西做了近似表达的规则;(3)特意制定的,从而也必然作为文明规定而存在的规定。前两种规则正是文化传统深刻影响的表现。中国文化传统中“枪打出头鸟”、“木秀于林,风必摧之”以及“中庸之道”等思想都体现了对于风险的厌恶和不愿冒险的处世哲学,并且在现实生活中深刻地影响着人们的决策行为。文化传统不仅直接影响人们偏好风险或厌恶风险,而且还影响着投资者在期望效用模型中的主观概率分布。因为这种概率分布是人们对事件发生可能性的期望,它是一种先验概率的表现形式,而这种先验概率的形成,按诺斯的说法,受文化渗透对个人识别环境的影响。

再次,文化对正式制度运行成本会有影响。正如卢梭所言,法律只有当深植于民心时才能显示出其重要性。所以,正式制度运行成本受一定的非正式制度环境的影响。从文化中衍生出来的非正式制度不会立即对正式制度的变化做出反应。因而,已改变的正式制度与持续存在的非正式制度之间的紧张关系会导致正式制度运行成本的变化。在我国这样一个强调家族文化和集体主义精神的社会群体中,原来的非正式制度与引进的倡导冒险和创新的风险投资制度之间存在根本冲突。国家越大,文化传统越独立、稳固,这种冲突带来的成本就越高。

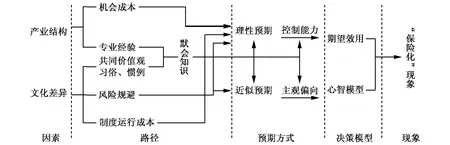

(三)因素、路径、预期和决策:完整的形成机制

1.风险投资总量不足的形成机制:“产业结构、文化—默会知识—预期方式”机制。我国以工业为主的产业结构意味着隶属第三产业的风险投资业在我国发展历时有限,且对高科技行业和初创期投资经验有限,所以可以认为社会群体关于风险投资的默会知识相对缺乏。进而意味着面对相同的风险投资项目,美国投资者可能认为其中蕴含“风险”,对其概率分布有较高的“理性”认识,对我国投资者而言却可能会认为面临“不确定性”,对真实的概率分布不具备足够的“理性”认识。这意味着面对风险投资,我国投资者中能够采用理性预期的比例下降,采用近似预期的比例上升。而著名的Ellsberg悖论说明人们对有客观概率与无概率的不确定性反应是不一样的,人们强烈地偏好已知概率的不确定性,而不是未知的模棱两可,并愿意为避免真正的不确定性而支付溢价。换言之,采用理性预期方式的投资者更可能进行风险投资,因为他们进行风险投资时面临的是“风险”而不是“不确定性”。所以社会群体中采用理性预期的比率下降,将导致我国风险投资总量的下降。而文化传统作为默会知识的一部分,强化了经验层面的默会知识难以扩散的特点,使社会群体中创新性经验(即与风险投资相关的默会知识)不能很好地发挥外部效应,从而使当前群体大多依赖近似预期的现象难以转变。因此,产业结构决定了默会知识类型,导致我国投资者面对风险投资时采用理性预期方式的投资者比率下降,是我国风险投资总量不足的主要形成机制,而文化因素则锁定了这一过程。

2.初创期和高科技行业风险投资比率不足形成机制。(1)“产业结构—机会成本、默会知识—理性预期—期望效用”机制。在选择了风险投资的群体中,能够采用理性预期的投资者,如较资深的风险投资家,机会成本作为决策相关成本,会进入风险投资家理性预期的条件信息库It-1中。我国产业结构导致风险投资进行初创期和高科技行业投资时存在较高机会成本,降低了风险投资家理性预期下的E(ri)值。另外,预期收益的真正实现还要依靠投资之后风险投资家的风险控制力,即面临被投资企业突发风险的应变能力,这种能力主要来源于默会知识。我国产业结构决定了风险投资家在这种能力上比较欠缺,因此,在他们的心里会调低E(ri)值。经过对E(ri)值的两次调整,使得ui值明显下降。在pi不变的情况下,这些影响使投资初创期和高科技行业的期望效用值下降,表现为风险投资家转向传统行业和后端投资。(2)“文化—制度运行成本、风险规避—理性预期—期望效用”机制。在选择了风险投资的群体中,能够采用理性预期的投资者,风险投资制度运行成本问题也会进入风险投资家理性预期的条件信息库It-1中。我国文化和外来正式制度的对立,致使制度运行成本有所上升,风险投资家理性预期的结果将是调低E(ri)值。此外,文化造成风险投资家高风险规避程度,将增大A值。所以ui不可避免地下降。同时,文化所带来的投资者高度风险规避使风险投资家在面临初创期或高科技行业投资决策时,重新调整了主观概率分布pi:调高投资失败的概率(此时对应的ui值小),调低投资成功的概率(此时对应的ui值大),即高风险规避程度使期望效用值下降,仍然表现为风险投资家转向传统行业和后端投资。(3)“产业结构、文化—风险规避、默会知识—近似预期—心智模型”机制。在选择了风险投资且只能使用近似预期方式的投资者中,因为根深蒂固的规避风险文化传统,加之当下转型期特有的政策易变性,使近似预期中的趋势外推保持了谨慎、保守和跟随的特点,这样的信息放大了决策者对风险的感知,导致决策更加依赖于投资者过去的经历。而产业结构所产生的投资或行业从业经历引导决策者形成这样的主观偏向:在无法理性预期的情况下,做自己熟悉的行业是最佳选择。因此,通过心智模型产生的结果就是将风险投资投向传统行业或企业后端。

由此可见,在选择了风险投资的群体中,产业结构和文化因素通过默会知识、机会成本、风险规避程度和制度运行成本改变了理性预期和近似预期结果,导致了在决策模型中初创期或高科技行业投资不被青睐的现象,从而揭示了我国风险投资初创期和高科技行业投资比率下降的缘由(见图3)。

图3 风险投资“保险化”倾向形成机制

四、政策建议

考虑到产业结构和文化因素具有相对稳定性,阻止风险投资“保险化”倾向及时有效的方法还得从影响路径入手:(1)减少初创期和高科技行业投资的机会成本。我国的资本市场依然主要青睐大型成熟公司,即便是创业板的建立,也因为上市条件过高,不但未能促使早期公司上市,反倒吸引原本投资于早期的风险资金转向PRE-IPO阶段。所以,我国的资本市场实际上造成了初创期投资存在较大机会成本的现象。因此,通过资本市场制度建设,降低大型企业和传统行业的相对退出机会,将能消除部分机会成本。另外,大力推动并购退出也会起到相同效果。因为早期和后端、高科技和传统行业作为被并购对象的机会至少趋于平等。而且并购提前了退出时机,更能满足早期投资基金在存续期内收回投资的要求。从根本上消除机会成本的措施是打破行业垄断,允许充分竞争,这样才能使简单规模扩大无利可图,只有承担创新风险才能成为获取超额收益的主要渠道。(2)充分发挥特定默会知识在风险投资决策中的作用。默会知识的特点决定了其不可能在短期内大量增加和普遍扩散。因此,如何充分利用现有的默会知识非常重要。其中,引导现有高科技行业高管和企业家加入风险投资管理团队是可行的方案之一。另一途径是大力发展公司风险投资。从设立的战略性目标看,公司风险投资目标有研发外包、加速进入新市场和提高需求。无论哪种目的,公司原有的默会知识都能在风险投资目标选择和后期管理中发挥作用。尤其是以研发外包和加速进入新市场为目标的公司风险投资,其投资目标本身就锁定为创业和高科技行业公司。(3)发展天使投资克服风险规避和制度运行成本。诺斯(1990)明确表明人们具有内部实施(自我实现)的动机,而且为观念、意识形态和信念支付的价格越低,内部实施的可能性越大。天使投资人一般为富有的个人,财富增加所带来的边际收益比较低,即便损失一定的财富换取某些信念的实现对他们来说往往也是愿意的,所以天使投资人多表现出“心理热键”的特征,在投资决策时并不单纯以财务回报为指标。这种特点刚好能够克服风险规避所造成的投资“保险化”倾向。制度运行成本的产生是在强制性制度供给的情况下发生的。对于社会总体而言,我国风险投资制度建设带有强制性供给的意味,即民间需求尚未发展成熟,正式制度就提前建立了。但是对于一些较早拥有财富的人群来说,寻求新的投资机会早已在实践中操作了,风险投资制度的建立对他们来说是一种需求性供给,他们本身就是制度建设的推动者。所以,对他们而言遵循和执行风险投资制度并不存在任何制度运行成本,而这个群体刚好是天使投资者的主要来源。因此,大力发展天使投资对于提高初创期投资比率最为有效。

注释:

①参见万钢:《发展有中国特色风险投资,加快培育新兴产业》,《科技日报》2010年7月23日。

②参见 Mark G.Heesen,et al.:National Venture Capital Association 2012Yearbook,http://www.nvca.org/。

③参见诺斯:《制度、制度变迁与经济绩效》,上海人民出版社2008年版,第103页。

[1]张捷,周雷.国际分工对产业结构演进的影响及其对我国的启示[J].国际贸易问题,2012,(1).

[2]弗兰克·奈特.风险、不确定性与利润[M].北京:华夏出版社,2011.

[3]哈耶克.经济、科学与政治——哈耶克论文演讲集[M].南京:江苏人民出版社,2003.

[4]Avnimelech G.,Rosiello A.,Teubal M.Evolutionary Interpretation of Venture Capital Policy in Israel,Germany,UK and Scotland[J].Science and Public Policy,2010,37(2):101-112.

[5]Batjargal B.Comparative Social Capital:Networks of Entrepreneurs and Venture Capitalists in China and Russia[J].Management and Organization Review,2007,3(3):397-419.

[6]Bruton G.D.,Ahlstrom D.,Singh K.The Impact of the Institutional Environment on the Venture Capital Industry in Singapore[J].Venture Capital,2002,4(3):197-218.

[7]Bruton G.D.,Ahlstrom D.An Institutional View of China’s Venture Capital Industry:Explaining the Differences between China and the West[J].Journal of Business Venturing,2003,18(2):233-259.

[8]Cumming D.,Dai N.Local Bias in Venture Capital Investments[J].Journal of Empirical Finance,2010,17(3):362-380.

[9]Gompers P.,Lerner J.Venture Capital Distributions:Short-run and Long-run Reactions[J].The Journal of Finance,1998,53(6):2161-2183.

[10]Hayek F.A.The Use of Knowledge in Society[J].The American Economic Review,1945,35(4):519-530.

[11]Lerner J.The Future of Public Efforts to Boost Entrepreneurship and Venture Capital[J].Small Business Economics,2010,35(3):255-264.

[12]Lerner J.,Tag J.Institutions and Venture Capital[R].IFN Working Paper,2012.

[13]Li Y.,Zahra S.A.Formal Institutions,Culture,and Venture Capital Activity:A Cross-country Analysis[J].Journal of Business Venturing,2012,27(1):95-111.

[14]Matsuyama K.Agricultural Productivity,Comparative Advantage,and Economic Growth[J].Journal of Economic Theory,1992,58(2):317-334.

[15]Naqi S.A.,Hettihewa S.Venture Capital or Private Equity?[J].Asian Experience Business Horizons,2007,50(4):335-344.

[16]North D.C.Institutions,Institutional Change and Economic Performance[M].Cambridge university press,1990.

[17]Paul A.Gompers.Optimal Investment,Monitoring,and the Staging of Venture Capital[J].The Journal of Finance,1995,50(5):1461-1489.

[18]Slovic P.,Fischhoff B.,Lichtenstein S.Behavioral Decision Theory[J].Annual Review of Psychology,1977,28(1):1-39.

[19]Von Neumann J Morgenstern.Theory of Games and Economic Behavior[M].Princeton:Princeton University Press,1944.

[20]Zacharakis A.L.,Shepherd D.A.The Nature of Information and Overconfidence on Venture Capitalists’Decision Making[J].Journal of Business Venturing,2001,16(4):311-332.