创业板上市公司股权激励选择性偏好

2013-09-05宋在科

宋在科 王 茹

(安徽财经大学会计学院 安徽蚌埠 233030)

2009年10月证交所开放创业板,这为新兴公司和高成长性企业融资提供了一种新的渠道。[1]与此同时,基于对优秀人才的渴望,创业板也开始积极成为股权激励实施的主力军。由于创业板公司有着自身的特点,在股权激励的实施方面可能与主板,中小板有着很大的区别。因此对截止到2011年末的50家创业板公司的股权激励选择性偏好进行分析,试图探析创业板公司股权激励实施中存在的问题,并提出一些建议。

一、创业板公司股权激励实施现状

2005年12月31日证监会发布《上市公司股权激励管理办法(试行)》(以下简称《管理办法》)以后,中国真正意义上的股权激励开始形成。至2009年创业板上市公司出现之际,股权激励无论在方案还是工具方面都与现有的资本市场接轨,这无疑为创业板公司股权激励的实施提供了有益的借鉴。

创业板在2009年10月开放,但是可能出于基础太薄弱,准备工作不足等原因,在当年并未有公司实施股权激励计划。在时隔一年之后,2010年下半年,创业板公司陆续进入股权激励行列中,并保持着高涨的势头。[2]截止到2011年末,共有50家创业板公司实施了股权激励,其推出的股权激励方案中股票来源大多为定向发行,这与主板和中小板类似。同时,实施股权激励的创业板公司大多分布在北京、上海、浙江省、广东省等东部沿海经济发达地区。原因可能是:一方面经济发达地区竞争性强,中小企业资金融资渠道较少,发展动力不足,因此首先在该地区涌现一批创业板公司,推动一些小企业抑或民营企业的发展,以此响应国家政策号召。另一方面东部沿海地区集聚大量优秀人才,特别是创业板公司大多为高新技术产业,迫于对人才的依赖性,开始效仿主板、中小板,大规模地推出股权激励方案。

二、创业板公司股权激励的选择性偏好

虽然创业板公司顺应现时趋势实施股权激励,但是相比较主板、中小板也有着自身的特点,因此对创业板公司股权激励的选择性偏好进行分析,希望对其方案的制定提供有利的帮助。

(一)激励模式偏好

通过对实施股权激励的创业板上市公司进行追踪调查,发现创业板公司激励模式和主板类似,主要表现形式为股票期权、限制性股票和股票增值权,如表1所示:

表1 股权激励模式分布

从2009-2011年底,创业板上市公司中有50家实施了股权激励,其中39家采取的是股票期权模式,8家为限制性股票。在混合模式中,三维丝和亿纬锂能公司实施的为股票期权和限制性股票的混合模式,而华测检测公司以股票期权和股票增值权为混合模式来推出。据统计,在2010年有3家公司采用单一的限制性股票模式,到2011年上升为5家,说明限制性股票正在逐渐受到创业板上市公司的青睐。但从上表中可以看出绝大部分公司还是以单一的股票期权为激励模式,其限制性股票和混合模式所占比例甚小。

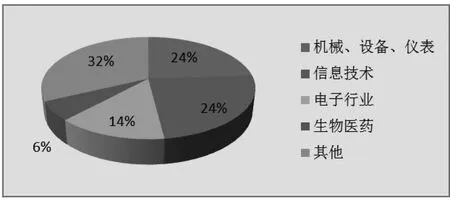

(二)行业的选择性偏好

众所周知,创业板公司大多集聚在信息技术行业,那么创业板中实施股权激励的公司会偏好于哪些行业?文章做了一些统计分析,如下图:

图1 创业板公司股权激励行业分布图

从上图可以看出,信息技术和机械、设备、仪表行业占有较大比重,这是符合创业板上市公司自身特征的。此外通过统计分析,在实施股权激励创业板公司中信息技术行业占24%,制造业占54%,其他行业占22%,由此可看出,信息技术和制造业所占比重最大,行业集中特征明显,可能是由于这两个行业处于高速发展的阶段,本身对于营运及发展的资金需求较大,且希望吸引优秀高端人才,所以大规模推行股权激励方案。

(三)股权激励度的选择性偏好

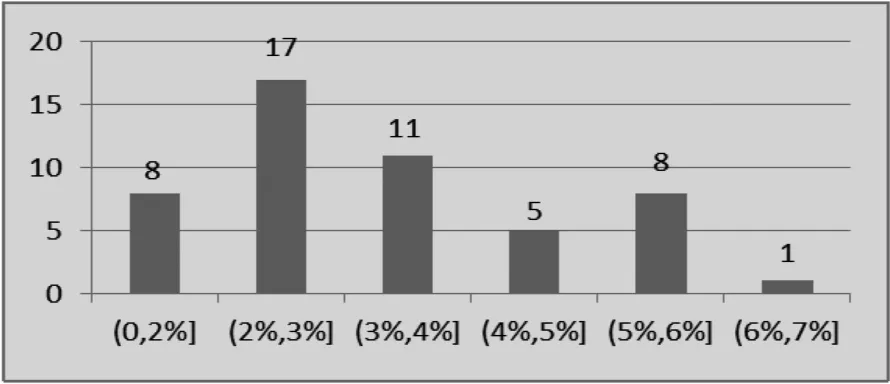

所谓股权激励度是指实施股权激励公司的激励股份数占当时总股本的比例数据。由于股权激励度是一个相对数的概念,可以通过对上市公司的股权激励度进行比较,进一步分析各家公司的股权激励实施规模,动机以及影响。我国在2006年颁布的《管理办法》中对股权激励度设置了上限,上市公司全部有效的股权激励计划所涉及的标的股票总数累计不得超过公司股本总额的10%。因此对创业板公司的股权激励度分布做了如下分析:

图2 股权激励度分布

根据创业板公司股权激励度分布状况,将股权激励度分为6个区间,通过细致地描述现时股权激励度的分布状况,希望可以为未来其他公司确定股权激励度提供参考。由于实施股权激励的创业板公司中最低的股权激励度为1.13%,所以第一区间划分到2%,其他区间间隔为1%。从上述图表中可以看出,股权激励度在(2%,3%],(3%,4%]的公司数最多,集中度较为明显,只有数码视讯公司股权激励度达到6.08%。从以上的数据分析中可以看出,我国创业板公司股权激励度不足,且大多集中在信息技术和制造业。然而根据以往数据分析,2006年我国开始正式实施股权激励时,股权激励度在5%以上的公司占大多数。可能一方面由于创业板公司上市时间较短,公司规模较小,资金不足,另一方面可能由于公司大股东防止股权稀释和避免“掘壕自守假说”现象所诱发的管理层机会主义行为的发生,所以股权激励度在5%以上的创业板公司甚少。[3]

(四)激励有效期的选择性偏好

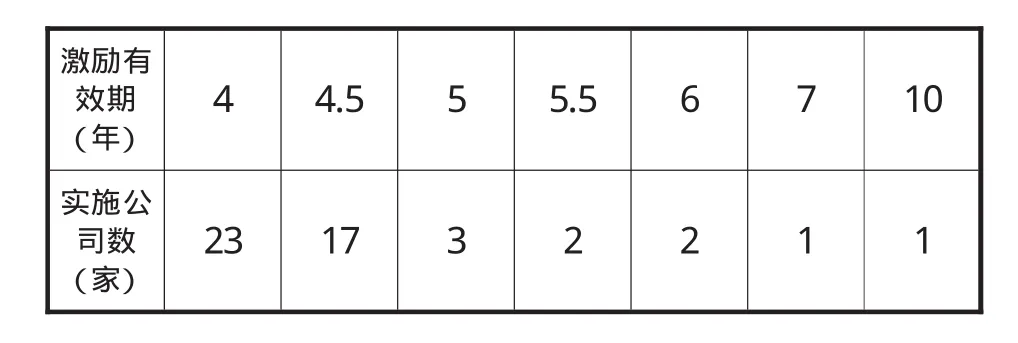

激励有效期是指从期权授予日至期权失效止的日期。一般来说国外股权激励方案中股票期权的激励有效期最短不少于5年,最长不超过11年。[4]那么我国创业板公司其股权激励有效期偏好呈现怎样的趋势?通过对截止到2011年末的49家创业板公司的激励有效期进行分析(其中万达信息公司股权激励有效期不明确)如下:

表2 创业板公司激励有效期分布

从上表中可以看出,激励有效期以4年或4.5年的公司数居多,说明我国创业板公司股权激励以中期激励为主。其中激励有效期为6年的有两家分别为神州泰岳和三维丝公司,神州泰岳是最早实施股权激励的创业板公司之一,而三维丝公司是最早采用混合模式的创业板公司。创业板激励有效期为7年的仅有一家为爱尔眼科公司,其激励人数包括公司董事,高级管理人员以及公司认定核心业务人员共达260人,实施股权激励的范围较广。在所有创业板公司中,仅有一家公司算得上为长期激励,其激励有效期长达10年,为宁波GQY。通过对激励有效期分析得出创业板公司在制定激励方案时,考虑有效期过短可能会造成激励不足,不能达到激励的目的;有效期过长可能造成激励对象消极懈怠,毕竟股价变化是不确定的,抑或通过一些自利行为获取非努力性的激励收益。因此,我国创业板上市公司激励有效期偏好于中期激励。

三、存在的问题及完善建议

(一)激励模式单一,行业、地区分布不均匀

实施股权激励的创业板公司基本分布于东部沿海地区,大多为信息技术和制造业,这样可能加剧了我国经济发展不平衡和人才输送倾斜的现象。此外创业板公司股权激励模式基本是以股票期权为主,可能股票期权适合处于成长期和扩张期的企业发展,它不但可以降低资金压力,还可以与企业绩效挂钩,促进激励对象努力工作。但是单一的股票期权模式可能给管理层寻求最大化的股权激励收益提供了契机,由于我国实施股权激励普遍采用的是股利保护型股票期权,高管有可能通过各种自利行为调整行权价格,以获取个人利益。[5]因此创业板公司也可以通过实施限制性股票或股票增值权等其他激励模式来激励有关人员,实现激励模式多元化。为了促进我国经济发展,有关部门可以完善相关政策法规抑或实施政策倾斜,促进中西部地区创业板公司股权激励的实践,带动中西部地区资本市场和优秀人才的流动。

(二)股权激励度和激励有效期不足

我国创业板公司股权激励度集中在(2%,3%),相对于法律规定的上限10%,显得激励度尤为不足。我国上市公司存在“一股独大”的现象,股东为防止股权稀释,往往造成高管持股比例高,非流通股比例高,而机构持股比例低的现象。实施股权激励的创业板公司既希望缓解代理成本,又渴望吸引和留住核心骨干人员,必须要保持适中的股权激励度,选择一个最优的股权激励度区间,从而做到各个击破,达到双赢的目标。同时,从文中数据分析中可以看出,我国创业板公司股权激励有效期偏向于中期激励,较为保守。为了更好地实现其激励效果,可以借鉴主板上市经验,创业板公司或许可以适度地放宽激励有效期。激励有效期控制在中长期范围内,既有利于抑制短期内激励不足,又有利于避免期间太长造成高管在职消费,过度投资和操纵盈余等机会主义行为的发生。因此创业板公司应该合理地设计股权激励方案,遵守企业会计实施细则,完善信息披露政策,使创业板公司的股权激励计划做到真正的规范。与此同时,相关监管部门应该加大监管力度,防止上市公司粉饰财务报表,构建虚假盈余。

(三)绩效考核指标质量不高,行权条件宽松

从目前我国实施股权激励的创业板公司来看,其业绩考核指标大多偏向于财务指标,其中以每股收益,净资产收益率和净利润增长率居多。但是这些指标并不能全面概括上市公司的财务状况,也不能作为一些非财务指标的考核依据,例如顾客满意度,科研创新等。其中有几家上市公司中出现以现金指标为绩效考核指标,其他特定的行业还有更优秀的指标,所以不能仅仅限于以上常见财务指标去简单地描述绩效考核,这也为管理层假账虚计提供了动机。此外,创业板公司行权条件过于简单、宽松,可能起不到真正的激励作用。创业板公司设置行权条件宽松的意图是稳定核心技术人员,团结管理层,就如同给激励对象送去了一个大大的红包。例如,2010年实施股权激励的创业板公司爱尔眼科设定的行权条件是:2011-2016年相对于2009年净利润增长率分别不低于 25%,50%,75%,100%,130%,160%,经过测算,爱尔眼科公司股权激励条件为每年净利润较前一年增长25%,20%,16.67%,14.29%,15%,8.7%,年均增长率为16.1%,这样的考核指标设定,似乎不具有挑战性,就好比给予员工年终奖奖励。[2]同时这样的行权条件设定有可能达不到激励目标,反而使目标扭曲,因为目标设置过低,员工确信会获得这份红包,因而工作懈怠等,造成负面效应。因此,创业板公司应该严格设定绩效考核指标和行权条件,使股权激励计划真正起到激励作用,实现管理层,核心骨干人员和公司的长期目标一致。

[1]李华.浅谈创业板上市公司的特征及评价[J].商场现代化,2010(2):86-87.

[2]中国股权激励年度报告[J].和君咨询,2011(2):10-12.

[3]刘凤.上市公司股权激励额度研究[J].合作经济与科技,2008,5(344):36-37.

[4]肖民赞.我国上市公司股权激励效应的实证研究[D].南昌:江西财经大学博士学位论文,2009:28-29.

[5]肖淑芳,喻梦颖.股权激励与股利分配-来自中国上市公司的经验证据 [J].会计研究,2012(8):51-57.