十大典型房企年报解读

2013-09-05CRIC研究中心

◎ CRIC研究中心

2012年典型房企销售业绩表现抢眼,基本均超额完成全年销售目标,2013年的销售目标有较大幅度的提升。在土地储备方面,典型房企加大了一二线城市的储备力度,并且在下半年加大了拿地力度。从财务数据的表现情况来看,典型房企的利润率仍然偏低,但是预计未来进一步下降的空间不大;净负债率进一步下降,显示目前企业的资金安全方面不存在太大的问题。

销售业绩:销售业绩全线飘红,万科恒大分别领跑

2012年房地产市场从第二季度4月份之后开始明显回暖,年末全国楼市更是出现翘尾行情表现,各大企业销售业绩呈现全线飘红。十大房企总销售额达到7008亿元,其中“万保中恒”的销售额合计达到4246亿元,占十大房企销售总额的六成以上。销售金额超千亿的企业由原先一枝独秀的万科,增加了保利及绿地两家,“千亿军团”扩充至三家。

同比2011年,2012年十大房企销售金额均呈现上涨态势,平均涨幅达到34%,其中涨幅最大的为融创中国的78%,而龙湖地产销售表现略显平稳,涨幅仅为5%。

销售目标完成度方面,十大房企平均完成率达到122%,仅万科地产一家未完成年度目标,而融创中国凭借356亿元的销售业绩完成年度220亿元销售目标的178%,成为十大房企内销售目标完成度最高的企业。其中,保利、中海、绿城、世茂、融创和华润五家房企更是早在10月份便已提前完成全年销售任务。据统计,2012年整个房地产行业,完成全年销售目标的大型房企达到八成以上。为此,十大企业也纷纷上调了2013年销售目标,平均上调幅度达到近40%,其中近两年高速发展的融创中国2013年销售金额目标翻了一翻以上,达到450亿元,企业对未来市场表现极为乐观。

表1:十大房企销售业绩增幅及销售目标完成情况(单位:亿元)

各大房企销售业绩全线飘红,以及销售目标的高完成率,究其原因是2012年宏观政策有所放缓至平稳所致,下半年房地产市场迎来消费的大批量回归为各大房企带来各方面利好,以完成销售金额同比的普遍增长以及普遍超额完成目标的业绩表现。

土地储备:下半年大规模揽地,一二线城市强扩增

2012年房地产市场回暖明显,大型房企销售业绩节节攀升,但是主要房企该年拿地面积却降至近三年新低,而拿地均价却上升至最高点。十大房企2012年共计拿地6129万平方米,投入资金总额2117亿元,土地均价为3454元/平方米。其中,万科在拿地表现方面最为活跃,是年共计拿地2534万平方米,耗资715亿元,而土地成本却牢牢控制在2282元/平方米的低位。

从区域上来看,2012年十大房企拿地方向逐渐重新回归一二线城市,在一线城市以及重点二线城市的拿地投入呈现明显增长,其中以往年坚持三四线城市为主的恒大、万科等企业增幅最大,企业改变策略应对回暖市场环境下逐渐释放的一二线城市改善需求的态势较为显著。但是,大面积回归一二线土地市场未来可能导致一段时期内的土地市场供不应求,特别是一线城市未来价格上涨压力较大,而相对的三四线城市则可能出现供应过剩的风险。

表2:十大房企2012年土地交易及储备情况(单位:万平方米,亿元,元/平方米,年)

2012年十大企业拿地主要集中在下半年,拿地面积和金额方面较上半年均呈现显著上涨。而其中万科则是在下半年疯狂拿地, 2012年全年投资715亿元,新增购入99幅土地,新增土地的总建筑面积达2534万平方米,同比2011年增幅达到45%;其次为保利、中海和龙湖,三家企业均依靠高周转为主要策略,拿地规模和速度也相对较大。

拿地策略较为激进,2012年十大房企购地金额与销售金额比方面,万科达到0.29,其次为中海的0.22。而同时,万科下半年拿地投入为上半年的10倍,标杆企业均选择下半年疯狂拿地主要是因为企业在土地储备上略有不足,同时市场回暖态势增强,而土地市场比较冷清,对已有充裕资金做后盾的万科等龙头企业来说,正是抄底土地市场的好时机。

土地储备方面,十大房企土地储备总量达到4.72亿平方米,一线城市及重点二线城市土储经过下半年的强势反弹之后得到进一步扩增。十大房企中恒大地产土地储备量持续处于高位,达到1.4亿平方米,占十大房企总土储量的30%; 恒大土地储备量较2011年末净增长334.1万平方米,增幅为2.4%,土储增幅速度较过去两年有明显的下降,恒大董事局在年报中表示计划未来五年年均土地储备增长控制在10%以内,企业将严格控制土地购入投入,利用合作购地等方式提升企业资本利用率。

运营状况:降价促销回笼资金,利润水平出现下降

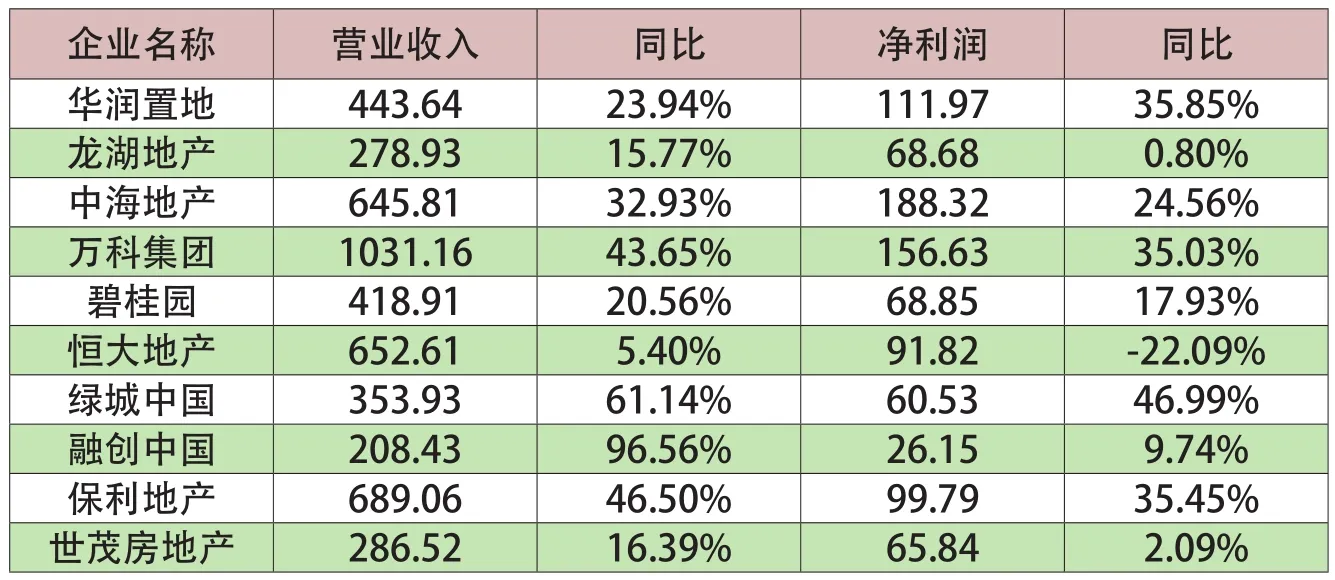

2012年市场调控因素持续影响着房地产行业的发展,房地产业的销售和融资在年初经受了很大考验,多数企业通过降价促销等降低利润方式促进销售上升;同时企业加大二三线城市的刚需住宅推广力度,销售出现回升。随着货币政策宽松化政策出台,给房地产行业带来了一丝曙光。贷款利率降低使刚需和改善型购房者开始出手,房地产的业绩也随之推高,加上年末两会的召开,市场政策的真空期给房企提升业绩带来了利好,龙头企业通过优异的资本运作和对政策调整的准确判断,2012年的营业收入都有一定程度的上升。

2012年,典型房企的营业收入较去年同期均有不同程度的上涨,其中融创中国的增长幅度达到96.56%,大幅领先于其他标杆企业。同时,典型企业的净利润同比增幅均达到15%以上。而恒大地产的净利润下降22%,企业2012年选择走薄利多销的路线,企业利润受到挤压,出现一定程度下滑。

从房企的盈利状况来看,由于市场环境因素影响,2012年典型房企的业绩都出现不同程度的细微波动,房企的毛利率较2011年同期有所下降。房企在二三线城市刚需住宅为主,销售成本出现上升,因此,典型房企的毛利率较去年同期均有不同程度下滑。其中,融创中国和世茂房地产毛利率降幅最大,分别为-7.77个百分点和-7.07个百分点。其中融创中国和绿城合资项目交付比例上升,这部分项目因重估增加的17.2亿人民币公平值,期内被纳入销售成本,造成企业毛利率有小幅下降。

表3:典型房企2012年盈利能力指标(单位:亿元, %)

表4:典型房企2012年经营能力指标(单位:亿元, %)

房地产调控使市场的需求一定程度受到抑制,企业加大营销投入,刺激销售,同时企业也在削减成本,降低可控成本。信贷宽松则使得企业融资成本下降,财务费用随之降低。这样看来,在当前各种因素作用下,典型房企三费费用较上一年出现小幅下降,表明房企应对当前市场环境时的成本管控水平在逐步提升。其中,华润置地期间费用率控制较好,降幅达2.28个百分点,降至9.88%。

企业对产品快销的不断努力,使得资产周转速度开始回升。从2012年典型房企的总资产周转率变化情况来看,多数企业的周转情况较去年有所微调,幅度并不大,其中绿城中国的总资产周转率为0.30,上升0.13个百分点,成为企业中总资产周转率较高的企业。

负债情况:负债水平明显下降,资金风险显著降低

2012年典型房地产企业的负债总量较去年同期有一定的上涨。多数企业的负债总额同比增长超过20%。其中,绿城中国有效减少了企业负债,负债总额下降了8.41%。

根据我们对典型企业的监测情况来看,包括保利、恒大、万科、中海等在内的十家典型房企的净负债率大幅下降,平均降幅达21.56个百分点。其中最为典型的企业是绿城中国,其净负债率从2011年的148.7%,下降到49%,降幅达到99.7个百分点。

表5:典型房企2012年负债结构指标(单位:亿元, %)

高企的净负债率迫使企业开始减少拿地和融资,多数企业在2012年拿地选择上十分谨慎,绿城中国除了合作项目外,鲜有新增土地。另外企业之间的合作加强,如绿城和融创,绿城和九龙仓;万科,保利也有多个项目与其他企业合作开发,这一类的合作可有效降低企业的运营风险。

房地产净负债率控制在稳定的范围内,企业在加快销售速度来带动销售回款的同时稳固企业的资金链。因此,企业在负债结构方面,减少短期高利息贷款,倾向还款期限较长的长期贷款,短期内债还款压力较小,并通过降价促销加速资金回笼,企业资金结构正在逐渐改善。

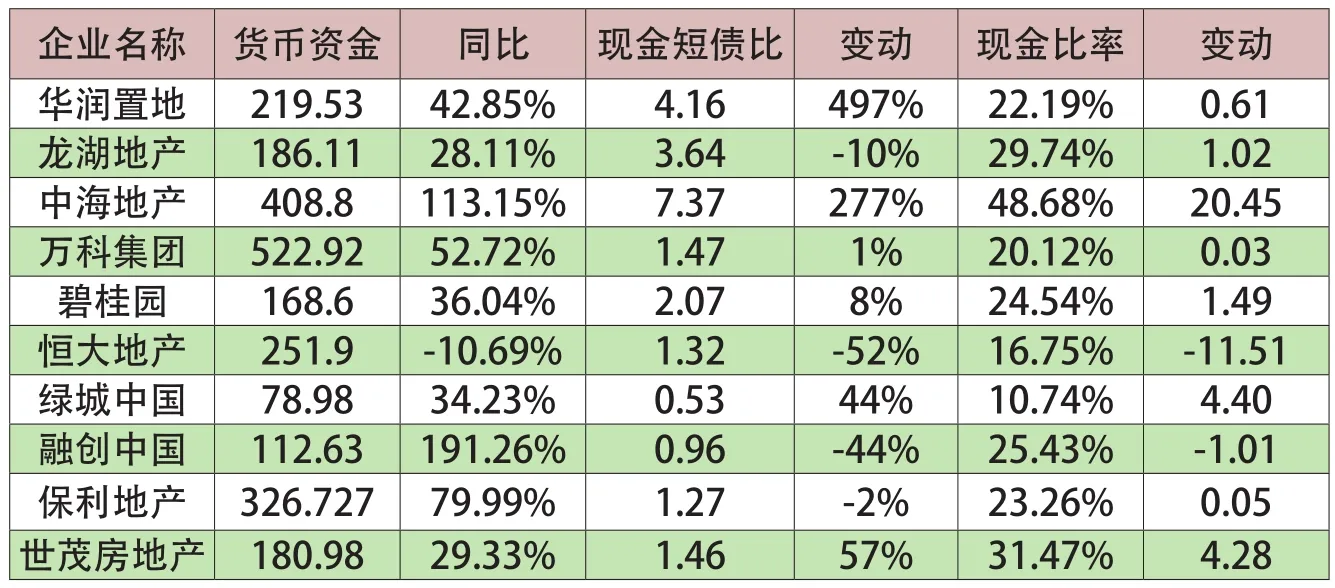

企业债务结构分布上,典型企业的长短期债务比有大幅变动。2012年年中的货币政策松动后,贷款利率出现了一定幅度的下调,加上贷款的集中放量,给企业的融资提供了便捷,企业更易获得利率较低的长期贷款,债务结构变化使企业的资金风险控制得到保障。其中,华润置地长短期负债比上升439%,达到7.55。融创中国和绿城合作,并收购了多个地块,使得企业短期负债有所上升,长短期负债率下降80%。虽然不同企业的涨跌幅度不同,但经历了市场调控后,企业对资金储备较为重视,开发投资组合趋于谨慎,战略计划考虑比较周密,现金储备较往年均有不同程度的回升。

2012年企业的现金资产比值较高,企业在市场调控期间开始注重提升资金安全问题,典型企业的现金资产比均较去年同期出现上升。其中融创中国的现金资产比为0.16,处于典型企业的前列,企业2013年有50亿元的债务需要偿还,但是企业有信心支付100亿元。现金流掌控的水平较高。

表6:典型房企2012年偿债能力指标(单位:亿元, %)

企业在降低净负债率的同时也在进一步提升现金流。连续的地产调控给企业的销售回款带到了很大压力,2012年,企业通过调整经营策略来改善现金流状况,并取得了不错的成效,货币资金较去年同期均有不同程度的上升;其中中海地产的增长幅度最高,达113.15%,融创中国增长幅度为191.26%。

从2012年企业的现金短债比变化可以看到,多数企业的现金短债比普遍上升,显示出企业现金覆盖短期负债能力提升。其中,中海地产涨幅最大,上涨至7.37。华润置地提升最快,上升497%。

房企在调整现金流结构之后,偿债能力有很大提高。典型企业2012年现金比率上升明显,显示出企业直接偿付流动负债的能力较好。中海地产的资金周转出色,现金比率上升20.45个百分点至49%,成为典型企业中负债偿还能力最好的企业。而恒大地产在现金比率下降11.51个百分点后,依然有较高的现金流。企业充足的现金储备足够应对市场调控对企业产生的影响。