影响银行间债券回购利率的宏观因素分析

2013-08-29上海大学龚亮波

上海大学 龚亮波

1 引言

债券质押式回购是市场参与者进行的以债券为权利质押的短期资金融通业务。其实质内容是:债券的持有方(正回购方、卖出回购方、资金融入方)以持有的债券作抵押,获得一定期限内的资金使用权,期满后则须归还借贷的资金,并按约定支付一定的利息;而资金的贷出方(逆回购方、买入返售方、资金融出方)则暂时放弃相应资金的使用权,从而获得资金融入方的债券抵押权,并于回购期满时归还对方抵押的债券,收回融出资金并获得一定利息。

债券回购市场是货币市场的重要组成部分,为市场交易主体进行资金的融通以及富余资金的增值起到不可或缺的作用。债券回购按照交易方式又分为场内市场和场外市场。场内市场主要指上海证券交易所债券市场与深圳证券交易所债券市场,场外市场主要指银行间债券市场,这两个市场的交易品种具有相似性,但在交易方式、安全性、市场参与者和交易规则等方面都有明显的不同。其中,银行间债券市场是金融机构管理资金头寸的主要场所,其成交量约占总回购交易的90%。因此,本文主要研究银行间债券质押式回购市场七天回购利率。

回购方可以看作是融资方,以所持有的债券作抵押,融入资金,而逆回购方可以看作是融券方,因有富余资金,在回购市场通过出让短期资金,融入债券,实现资金收益。回购双方约定在将来某一日期由正回购方向逆回购方返还本金和按约定回购利率计算的利息,逆回购方向正回购方返还原出质债券。因此,回购利率是债券回购市场上融资方向融券方支付的所使用资金的利率,债券回购利率越低,对融资方越有利,债券回购利率越高,对融券方越有利。

研究回购利率的影响因素具有重要意义。首先,通过分析回购利率影响因素的变动,可以一定程度上预测回购利率的变动,有利于金融机构实现资本收益的最大化,也有利于理解市场中各参与者的投资行为。其次,财政部、政策性银行通过发行国债实现对宏观经济的调控,中央银行通过国债回购来实现对市场短缺资金供给的微调,因而银行间债券回购交易是财政政策和货币政策的一个重要结合点,回购利率是央行进行宏观调控的重要参考指标。最后,回购利率作为市场利率,较好地记录着来自宏观、微观各种因素对货币市场造成的影响。由于我国尚未实现完全的利率市场化,因此,回购利率实际上一定程度发挥了基准利率的作用,指导着其他利率的调节,成为其他如短期债券品种和货币市场衍生金融工具等产品定价的参考基准。

2 理论基础

2.1 货币的总需求

根据凯恩斯流动性偏好理论,利率实际上是一种价格,反映的是货币的总需求和总供给。人们倾向于选择持有一部分货币作为财富的持有形式,是处于对流动性的偏好,因为货币具有最完全的流动性和最小的风险性,可以随时转化成资产。流动性偏好理论中,人们持有货币的动机主要包括:(1)交易动机;(2)预防性动机;(3)投机动机。利息就是在一定时期内放弃货币、牺牲流动性所得到的报酬。而利率反映了人们对流动性的偏好,即不愿丧失流动性程度的衡量。

回购市场的参与者主要是银行、保险和证券等金融机构,也是凯恩斯流动性偏好理论中的主体之一。这些金融机构首先需要货币补充自身流动性以满足日常交易需求,即交易动机;此外,也需要流动性以应对经营过程中可能遇到的经营风险与市场风险,即预防性动机;最后,也需要持有货币购买未来可以增值的金融资产,即投机动机。因此,也可以从以上三个角度分析回购市场交易方对于货币的需求。

2.2 货币的总供给

根据凯恩斯货币理论的观点,货币的供给完全由政府通过中央银行所控制,中央银行可以根据国家宏观经济政策要求,人为地控制货币供给量,货币供给的变化能够影响经济运行,但不受经济内在因素的影响。

3 参数的选取

由于本文仅探讨影响回购利率的宏观因素,所以主要选取了以下几个可能影响回购市场参与方流动性偏好的指标:

(1)消费者物价指数(CPI)。CPI可以在一定程度上代表通货膨胀率,一方面,会直接影响到实际利率,进而影响流动性资产的价格,包括本文提到的回购市场利率;另一方面,会影响投资者对未来经济发展的预期,进而影响投资者对流动性的偏好。

(2)采购经理人指数(PMI)。由于GDP只有季度数据,因此,本文采用PMI来反映宏观经济发展状况对回购利率的影响。采购经理指数(PMI)是宏观经济运行活动的重要评价指标和经济变化的晴雨表,基于对采购经理进行调查的PMI数据从理论上讲能够反映市场的变动情况,分析PMI指数、与宏观经济统计数据进行对比、与行业统计数据进行对比,均显示一定的相互关联或者一致性。因此,PMI可以一定程度上作为决策参考,在制定国家经济政策方面、企业经营方面、金融投资活动方面体现很好的应用价值。

当一个国家的经济高速增长时,市场活跃资金需求旺盛,银行间债券市场交易活跃,投资者对债券回购交易的需求上升,出现供小于求的现象,回购利率上升。

(3)央行货币净投放。央行公开市场操作直接影响货币的供应量,从供给的角度影响回购利率的价格。

4 模型设定

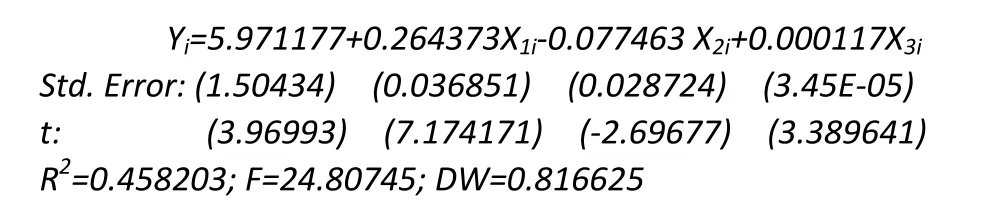

本文主要应用的计量方法为多元回归模型:

其中,Yi为银行间7天质押式回购月度平均利率,X1、X2和X3分别表示月度CPI、月度官方PMI和央行当月货币净投放。

本文采用1996年1月至2013年8月的统计数据,其中,CPI和PMI直接来自于官方统计数据,央行货币净投放为根据央行公开市场操作计算而得。

5 模型的估计

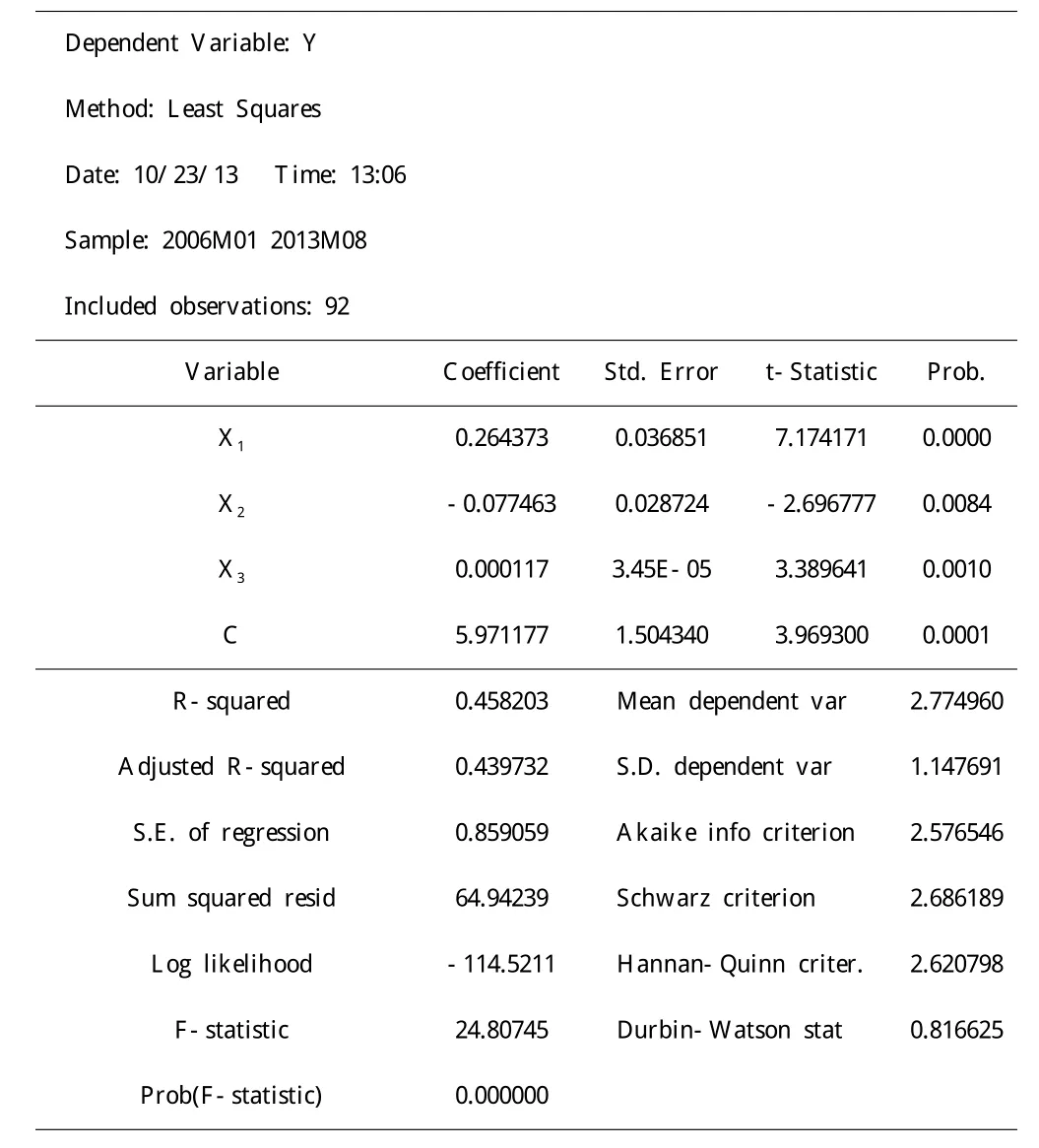

回归模型估计结果见表1。

表1

可以得到如下公式:

6 回归结果分析

由于系数X1、X2和X3的P值分别为0.0000、0.0084、0.0010和0.0001,均通过了α=0.05的检验,印证了本文上述基于流动性偏好的假设。

(1)关于X1。CPI的系数显著且大于0。当CPI上升,表示通货膨胀率上升,由于名义利率不变,因此实际利率下降,持有现金的机会成本下降,金融机构对流动性的偏好增加。因此,回购利率和CPI显示出一定的正相关性。

(2)关于X2。PMI的系数为负且显著,说明当宏观经济出现增长,投资者对未来预期更为乐观,因此更多的持有资产而非货币,流动性需求下降,回购利率相应降低。因此,二者显现出负相关性。

(3)关于X3。央行货币净投放与回购利率呈现正相关性。理论上央行货币净投放增加,导致货币供应量增加,在需求不变的前提下会导致回购利率的降低。但是,回归结果却出现了相反的情况。对于这一点,本文的猜想如下:回购利率的上升反映了市场资金面的紧张,央行观察到这一情况后,采取了扩张的公开市场操作,因此二者出现正相关性。但这一猜想值得进一步研究。

(4)R2=0.458203说明,仅有约46%得到解释。由于本文仅分析影响回购利率的宏观因素,其他因素如商业银行存贷比、商业银行债券投资量等因素也会影响回购利率。原因在于银行是回购市场主要参与者之一,而商业银行的资金来源主要是存款和央行对外汇占款的对冲;资金投向主要是贷款、准备金和债券投资。此外,本文未考虑银行存款利率,这也在一定程度上影响了模型的拟合度。

7 研究意义

研究回购利率具有重要意义。虽然我国目前还未实现存款利率的市场化,但是监管层已经在研究推出大额可转让存单(CD),在加上以货币市场基金为投资标的的互联网金融的崛起,利率市场化趋势逐渐明朗。在这样的大背景之下,质押式回购利率起到了一定的先导和实验作用。未来存款利率向货币市场利率靠拢势不可挡。因此,研究回购利率对于了解未来对利率价格管制放松之后流动性如何定价具有重要意义,这也是本文侧重与研究影响回购利率的宏观因素的原因。

[1] John Maynard Keynes.The General Theory of Employment,Interest,and Money[M].1936.

[2] 朱才敏.流动性与交易所市场回购利率[J].现代管理科学,2006(06).

[3] 范龙振.银行间市场回购利率变化的利率模型解释[J].系统工程学报,2007.