我国央行历次下调基准利率的原因分析及对寿险的影响

2013-08-18汪怡

汪 怡

(武汉大学经济与管理学院,湖北武汉 430072)

利率政策是指中央银行控制和调节市场利率以影响社会资金供求的方针和各种措施,它是中央银行间接控制信用规模的一种重要手段,对聚集社会资金,对投资规模,对资金的使用效益,对货币流通都具有重要的调节作用。金融机构的存贷款利率作为央行调控的利率工具之一,对维持金融体系稳定运行、推动金融改革,发挥调节经济运行的杠杆作用有着十分重要的意义,并直接作用于银行业、保险业。我国存贷基准利率调整十分频繁,央行1990年以来调整利率高达32次。央行利率政策制定的依据是货币政策目标、市场资金供求关系的变化、国际经济环境、国内经济运行态势、未来经济发展目标等。

本文以1990年以来四个降息周期为出发点,综合分析央行下调利率的原因,及降息对寿险产品销售的影响。

一、四个降息周期的基本情况分析

图1 金融机构一年期人民币存款利率走势

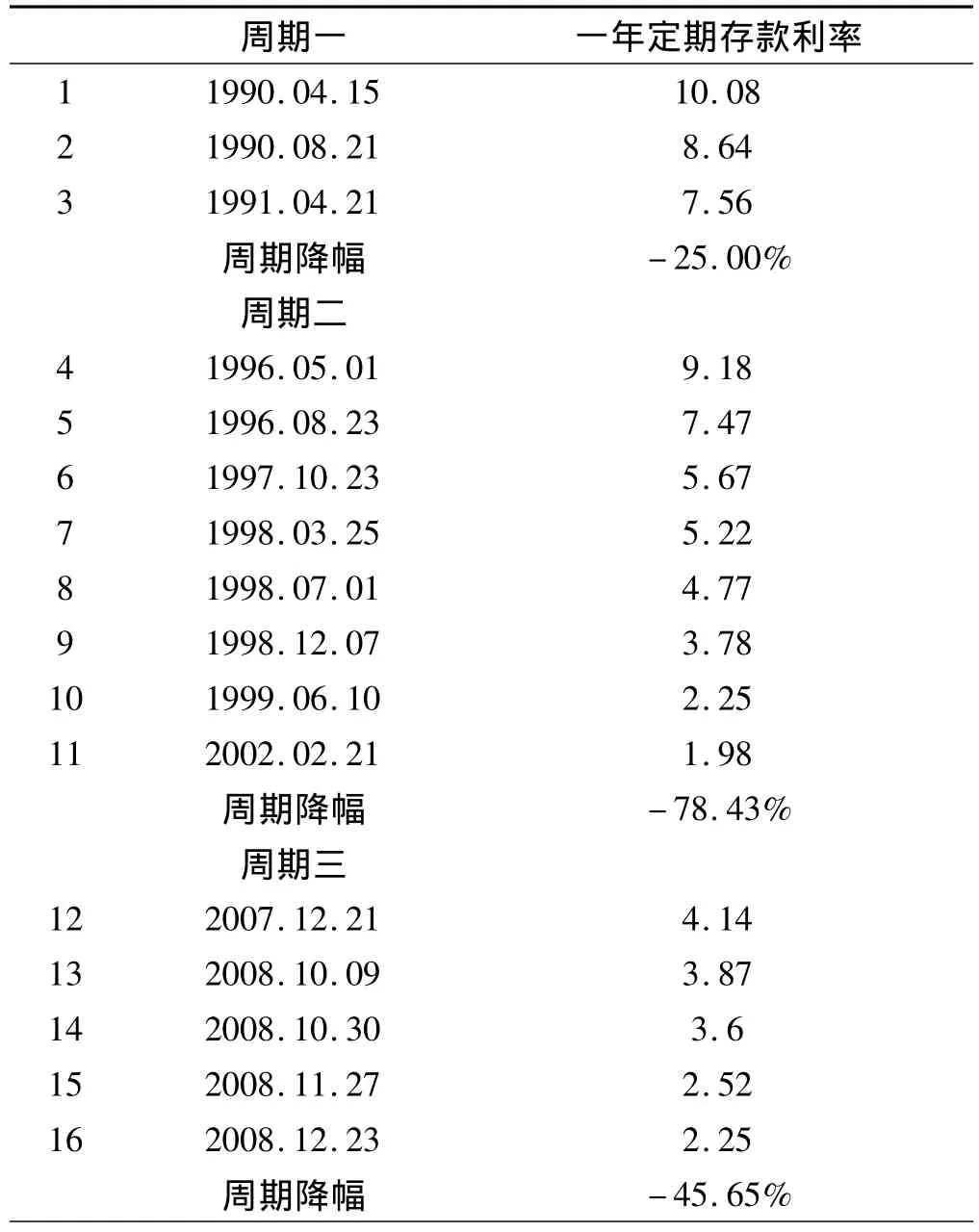

自从我国中央银行于1990年4月15日首次下调人民币存款基准利率以来,截至2012年7月6日,央行调整人民币存贷款利率共32次。以一年期人民币存款利率为样本,本文将历次调整划分为四个降息周期,分别为:周期一1990.4.15~1991.4.21、周期二 1996.5.1 ~ 2002.2.21、周期三 2007.12.21~2008.12.23、周期四2011.7.7 ~2012.7.6,具体走势见图 1。

表1 降息周期存款利率下调过程

续上表

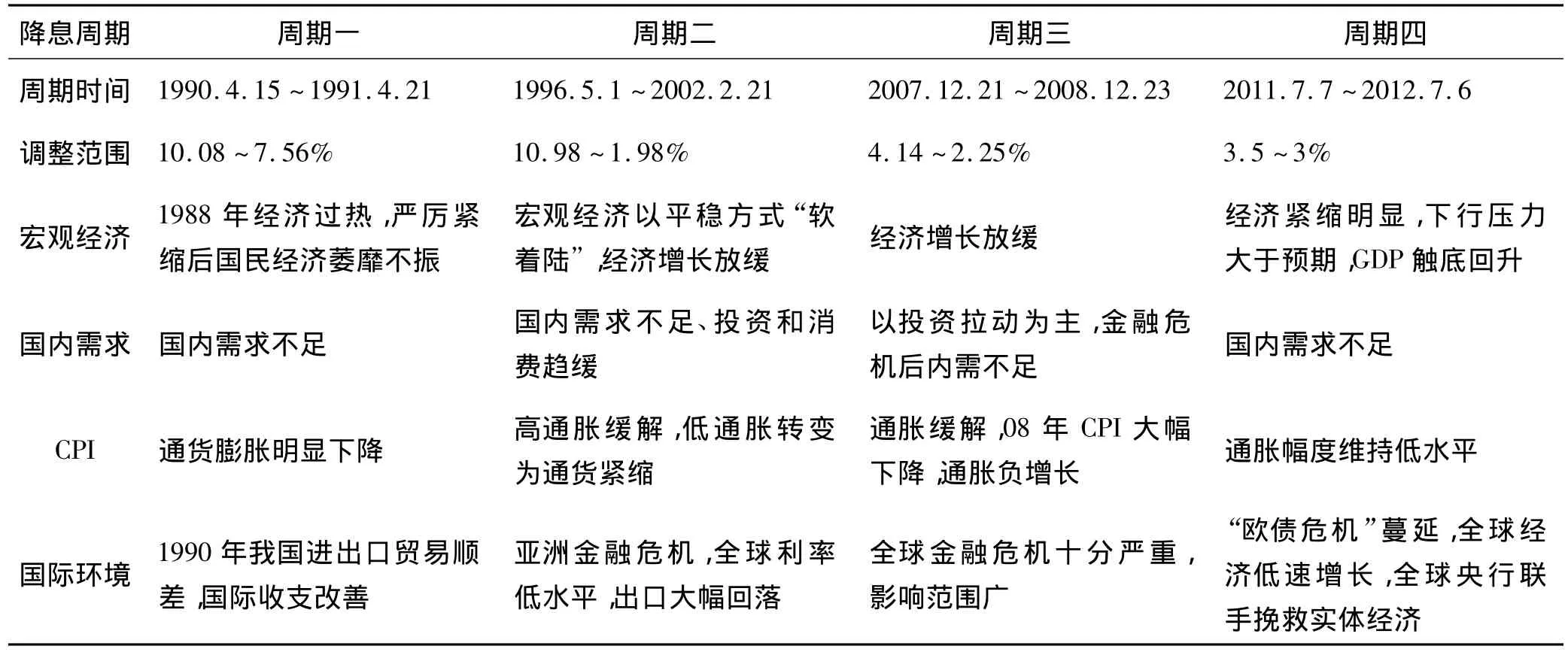

通过综合分析四个降息周期,可以看出降息幅度由大到小分别为周期二、周期三、周期一和周期四。接下来将按此顺序逐个分析央行降息原因,并总结在表2中。从表2可以看出第二降息周期的特点是持续时间长,降息幅度大,近6年的时间持续降息,降幅高达78.43%。1996年上半年,我国国民经济的运行经过一段过度扩张之后,平稳地回落到适度增长区间,宏观经济成功“软着陆”,高通货膨胀率与经济过热已基本缓解,高利率回归正常水平的压力,导致了1996年的两次降息。但由于该周期的起点较高,一年定存利率高达9.18%,96年两次降息后的利率仍处高位,对保险行业的影响不大。进入1997年,随着经济形势的变化,特别是亚洲金融危机的冲击,我国出现了严重的通货紧缩。为扩大内需,央行先后在1997、1998两年间先后进行了4次降息。1999年,全球都进入低利率时代,为了刺激消费,保持人民币汇率的稳定性,央行又进行降息。2001年我国GDP增长呈现逐季下降的趋势,消费物价指数也是连续数月下降,在分析国际、国内金融形势的基础上,央行在2002年初进行了自1996年以来的第8次降息。

表2 四大降息周期利率政策制定背景及原因

第三降息周期虽然时间较第二周期短,仅仅一年时间,起始利率水平较低,但降息幅度相对来说仍然较大,一年定存利率从4.14%降至2.25%,降幅达到45.65%。金融海啸引起经济下滑担忧是全球利率共同下调的根本原因,此时,国内通胀压力减缓、经济减速风险较大以及全球利率走低,以及保增长需求的日益迫切,加上中国利率具有下调空间,降息的条件已具备。我国2008年10月起开始大幅度下调基准利率,在将近一年的时间里,我国先后启动三次降息。由于经济危机的影响,我国CPI指数在2008年也急剧下降,通货膨胀率首次为近十年来的负增长。大幅度减息是为了避免中国实际利率上升,影响到消费和投资意愿。由于减息,使得大量资金流入市场,从而充分地刺激经济复苏。在第一个降息周期中,降息持续时间短,降息幅度为25%。1986年至1990年是我国实施“七五”计划时期,由于1988年我国投资增长对GDP增长率贡献率进一步提高到53%,出现严重的经济过热。为了抑制严重的通货膨胀,我国在财政政策上采取了严厉的紧缩措施,通货膨胀率虽然明显下降,但为此付出的代价却是国民经济连续两年萎靡不振,致使1989年和1990年的国内生产总值增长率仅为4.1%和3.8%,我国经济已经持续两年低迷,而且中央政府也缺乏对地方政府和企业的灵敏的调控手段和机制。因此央行先后两次下调利率,于是在大利好的激励下,我国经济迅即出现一轮过热的建设高潮。

在第四个降息周期中,在将近一年时间里央行降息幅度为14.29%,该周期特殊性在于,在2012年6月和7月,连续两次频繁降息,而且都是非对称性的降息,十分罕见。这反映了经济紧缩较为明显,经济下行压力大于预期,央行意在缓解资金链的紧张。2012年我国基本上实现了“稳中求进”的目标,实现了稳中微进。GDP增速下降的趋势暂停,开始触底回升,全年增幅将达到7.8%左右;CPI上升的趋势遏制,通胀幅度稳在一个较低的水平上,全年CPI同比增长2.6%,比2011年CPI同比指数5.4%低2.8个百分点;在“稳外贸”政策措施逐步落实等因素带动下,进出口增速低位趋稳,中国占全球贸易的份额逐步上升。从中长期看,由于欧盟的政治体制与经济结构等多方面的原因,欧元区的复苏会相当缓慢,甚至出现反复。随着2011年5月下旬希腊承认其目前从市场借贷困难有可能陷入债务重组的困境,已持续一年多的欧洲主权债务危机再度升级,进而导致目前全球股市大幅震荡,国际油价大跌,金价继续攀升。在当前中国经济增速放缓的情况下,欧洲主权债务危机以及由此带来的欧元对人民币的贬值,对中国经济或会造成较大的影响。

二、近三个降息周期对寿险业的影响

一般情况下寿险资金的投资渠道主要有两种,一种是固定收益类投资,如银行存款、政府债券、金融债券等,所占比重较大;另一种是权益类投资,如股票投资等,所占比重较小。

从短期来看,央行降息对寿险业的影响不会很大,如果寿险资金投资渠道中,固定收益类投资所占比重较高,期限较长,如银行存款中,定期存款和协议存款较多,国债的期限也较长,利率调整对资金收益的影响短期内不明显;但对于权益类投资而言,虽说降息对资本市场可能形成利好,但由于国家整体经济形势低迷,需要降息来刺激经济,投资者对资本市场可能信心不足。因此,短期走势并不明朗,权益性投资收益存在较大的不确定性。但是从长期来看,如果利率持续下调,或低息的时间持续过长,则可能给资金收益带来较为严重的影响,突出表现在新的保险资金可能匹配在较低收益的产品上,和到期投资的再投资收益将显著减少,从而影响到公司的整体投资收益水平。

在第二个降息周期中,大部分保险企业经验不足,风险意识不强,产品结构过于简单,单一的传统产品过分依赖高预定利率来维持市场竞争力。保险企业以银行存款为主要投资形式,对市场利率前景比较乐观,同时缺乏对长期利率变化趋势的判断经验。随着利率降低,致使新增保费无法取得保单定价要求的回报。同时资产的周期较短,资产负债不匹配,到期资产与投资收入的再投资也无法取得所需的回报。连续降息使保险的实际投资收益率低于产品预定利率,最终形成“利差损”。即使在几年后,“利差损”仍是笼罩整个保险行业挥之不去的阴霾。从1999年6月开始,保监会规定寿险保单预定利率最高不得超过2.5%。但也正是这一限制,使得保险产品在收益层面上相对处于被动态势。1996年至1998年,寿险产品预定利率高达6%、7%、8%,甚至9%。1999年以后,由于银行存款利率一路下滑,不少大型保险公司因此产生了巨额“利差损”,即保险资金投资运用收益率低于有效保险合同的平均预定利率而造成的亏损。

在第三个降息周期中,寿险产品预定利率已经大大低于当时保险企业对客户承诺的固定利益,造成中国寿险行业在此轮降息周期中产生了巨额“利差损”。一旦股市下跌,将对保险公司投资收益以及净资产产生较大负面影响,导致保险公司股价出现下跌。但降息在一定程度上仍然有利好的一面,原因主要有三点:首先,保险公司现在存款相对于债券来说,规模很小,降息对利息收入的负面影响不大,而降息对保险公司结算利率下调会起到推进的作用,保险公司的成本会有很大的下降;其次,2007年至2008年保险公司通过做大业务规模,收集大量保费,从而配置了许多高息债券,这些债券在今后会为其获取丰厚的利差;最后,保险公司做大业务的意愿性不强,新增资金资产配置的压力有限。

在第四个降息周期中,2012年对于资本市场来说是坎坷的一年,欧洲主权债务危机、中国经济增速放缓、地产调控延续等因素导致国内资本市场波动较大,尤其是三季度以来重新出现“股债双杀”现象,除货币基金外包括股票型、混合型和债券型基金在内的主要基金品种整体收益全部为负,导致保险行业投资收益率进一步降低。2012年6月8日和7月6日存款利率先后两次下调,未来随着银行理财产品收益率下降,保险产品吸引力将提升。保险公司目前万能险结算利率普遍维持4%左右的水平,相比此前较高的存款利率和理财产品收益率无明显优势,这也是导致2012年以来个险及银保新单保费增速不如人意的主要因素之一。

三、对寿险公司的建议

寿险公司预定利率一经确定,往往会在一个较长时期内维持不变,因此寿险公司的经营长期受利率风险的困扰。因此,在对2013年我国利率政策做出预测后,寿险公司应从多方面着手来切实防范利率风险。面对未来可能持续的低利率环境,寿险公司应及时调整产品结构,提前做好应对降息周期的准备。具体来讲主要有以下几个方面:

第一,注重创新,加强开发新险种,改变固定利率机制。传统寿险保单采用固定利率,不利于投保人和保险人双方的利益,更不利于寿险公司的长远发展。近年市场上推出的分红保险、投资连结保险和万能寿险则在一定程度上规避了利率风险,值得寿险公司借鉴与大力发展。

第二,合理运用保险公司资金,调整投资方式,合理匹配资产负债。尽管2012年寿险公司的投资渠道逐渐拓宽,但保险资金投资收益率仍然不高。寿险公司应该加强自身的偿付能力,提高投资收益率,保证财务稳定。

第三,建立利率风险防范机制,弥补利差损。注重开发保障型产品和长期产品,降低利差损的影响,注重长期稳定的发展。

[1]潘文广.刍议我国寿险业的利率风险——由中央银行降息引发的思考[J].金融研究,1998(3):65-68.

[2]陈 兵,付志超.利率波动对寿险经营的影响与对策[J].保险研究,1997(9):8 -10.

[3]叶朝晖.利率变动对我国寿险业务发展的影响[J].金融研究,1997(10):32-35.

[4]彰井泉,宋 军.降息周期对寿险公司的影响及产品对策[J].保险研究,2009(2):34-39.