随机利率情形下的梯式期权定价模型

2013-08-17冯增辉王晓东

冯增辉,薛 红,王晓东

(西安工程大学 理学院,西安710048)

金融市场的快速发展,促进了许多奇异期权的出现[1],而梯式期权是一种较为复杂的奇异期权,这种期权除了设定行使价外,还同时设有多个“梯级价”,只要标的资产的价格触及某一梯级价,就可锁定一定水平的获利[2-7].文献[1]假设股票价格遵循布朗运动驱动下的随机微分方程,利用有限[0,T]区间上的具有漂移的布朗运动的最大值分布及其与终值的联合分布,用鞅方法得到了利率为常数的梯式期权定价公式.文献[2]用鞅方法讨论了随机利率情形下多维Black-Scholes定价模型,得到了随机利率情形下的欧式期权以及交换期权定价公式.本文利用风险中性概率测度和在有限[0,T]区间上的具有漂移的布朗运动的最大值及其终值的联合分布,得到了随机利率情形下的梯式期权定价公式,将文献[1]做了推广.

1 金融市场数学模型

考虑如下模型:假设金融市场的两种资产,一种是股票,其价格满足

另一种是债券,其价格满足

其中:r为无风险利率,ε为债券波动率,μ为期望收益率,σ 为股票波动率.{Wt,0≤t≤T}为概率空间(Ω,F,P)上的标准布朗运动.

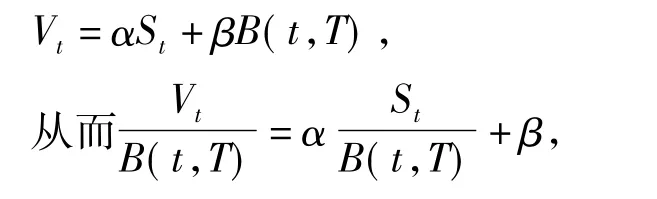

考虑时间区间[0,T],设α,β分别表示零时刻投资者拥有股票和债券数目,则财富过程满足所以

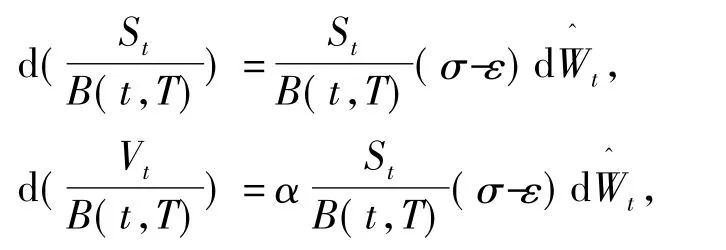

利用Ito引理

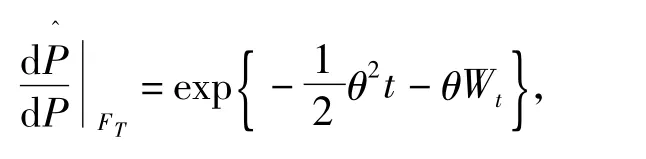

记 μ-r+ε2-σε=(σ -ε)θ,定义的概率测度

即:

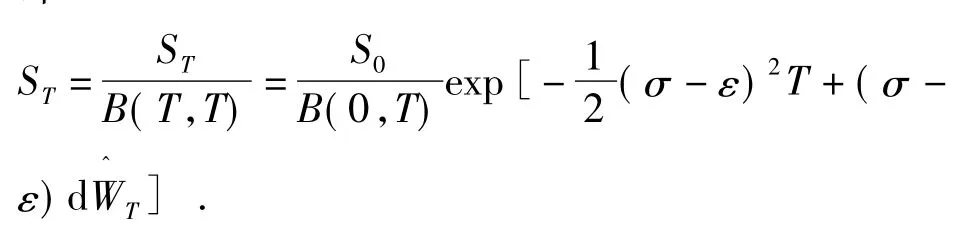

定理1[2]在金融市场中,欧式未定权益g(ST)在零时刻的无套利价格为

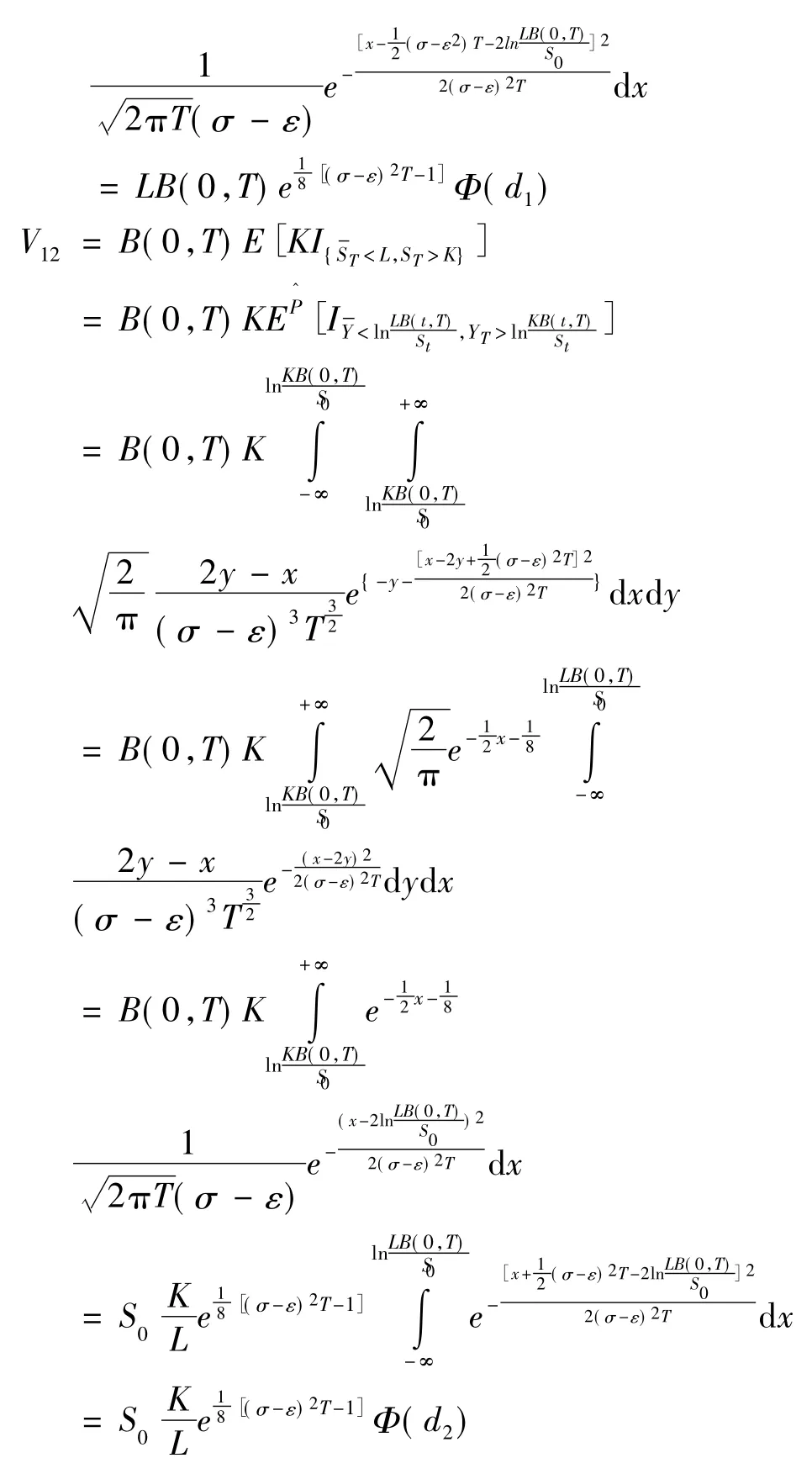

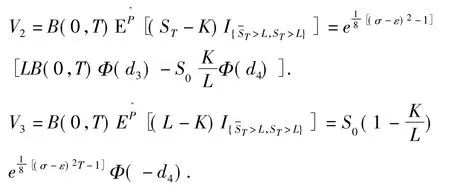

2 梯式期权定价公式

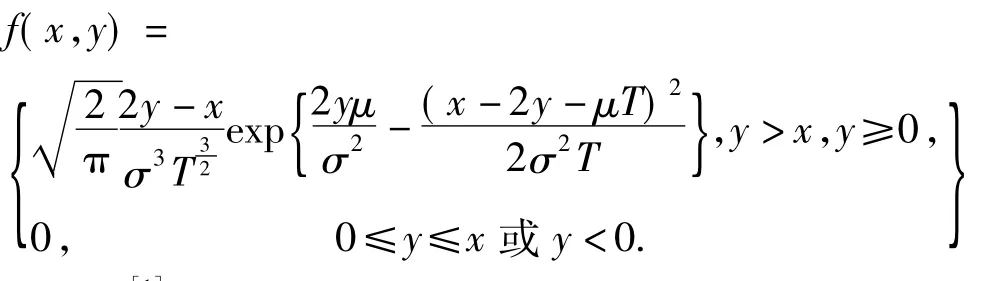

引理 2[1]设 Yt= μt+σWt,(0≤T≤T),其中:μ为常数,σ≠0,设则 YT与T的联合分布密度f(x,y)为

定义3[1]梯式看涨期权是具有以下可能收益的奇异期权,

1)当L>K时,梯式看涨期权的收益为:

max[ST-K,L-K]如果 S在期权终止前达到L,

max[ST-K,0] 否则.

2)当L≤K时,则梯式看涨期权的收益化为Black-Scholes看涨期权的收益.

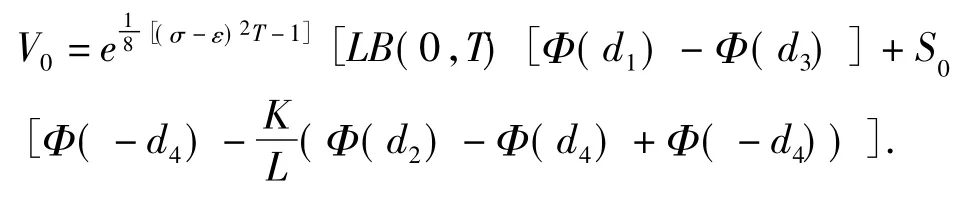

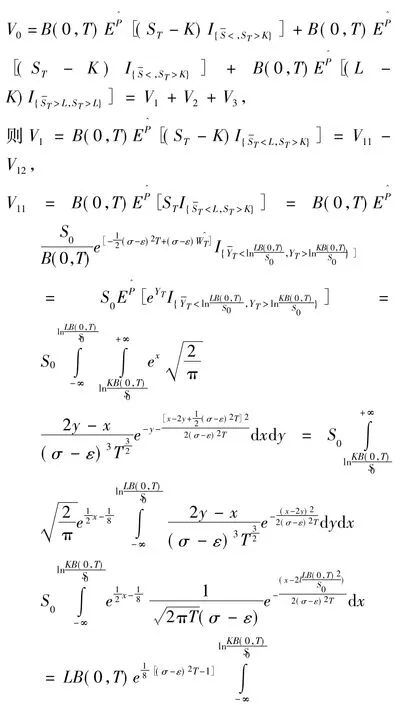

定理4 梯式看涨期权在零时刻的无套利价格为

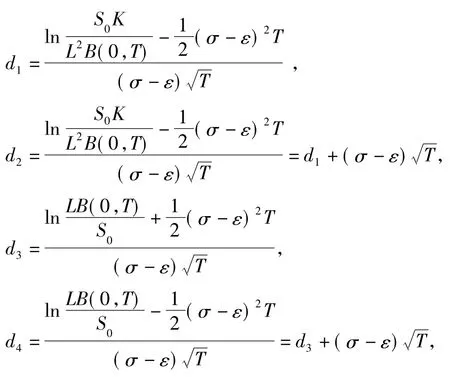

其中

同理可得

再由简单的代数运算就可得出结论.

[1] 王 铁,王 威.布朗运动的最大值和阶梯期权[J].经济数学,2006,23(1):46 -51.

[2] 薛 红.随机利率情形下的多维Black-Schols模型[J].工程数学学报,2005,22(4):645 -652.

[3] 程希骏.金融资产定价理论[M].合肥:中国科学技术大学出版社,2006:126-139.

[4] 薛 红.在随机利率情形下有红利支付的股票未定权益定价[J].西北纺织工学院学报,2000,14(1):57 -61.

[5] 吴永红,李 琼,金 勇.随机利率下的外汇欧式期权定价[J].武汉理工大学学报,2011,35(5):1020 -1023.

[6] 张凯凡.鞅方法在股指期权定价中的应用[J].湖北工业大学学报,2011,26(5):96-98.

[7] 蔺 捷,薛 红,王晓东.分数布朗运动环境下缺口期权定价模型[J].哈尔滨商业大学学报:自然科学版,2012,28(5):616-619.