企业可持续增长模型的重构与应用

2013-08-15韩俊华干胜道

韩俊华,干胜道

(1.四川大学 商学院,四川 成都 610064;2.安徽财经大学 商学院,安徽 蚌埠 233041)

企业可持续增长是从定性研究开始的,定性研究者认为,企业的内部资源制约着企业的成长速度,增长极限是企业管理服务的扩张储备与一元管理服务需要量之比。

近年,企业可持续增长步入定量研究。共有两类可持续增长数学模型:会计口径的可持续增长模型和现金流口径的可持续增长模型。希金斯、范霍恩认为,企业的各项财务比率(销售利润率、资产周转率、权益乘数、留存收益率等)决定企业的可持续增长;拉巴波特、科雷把可持续增长与企业现金流相联系。这些模型对西方成熟企业具有指导意义,因为财务指标相对稳定。而中国当前企业(包括成熟企业)不符合上述模型财务指标稳定的假设,因此,模型在中国失去了存在的合理性。而许多学者常用上述模型分析中国经济,显然进入了模型应用误区。本文旨在建立放宽所有假设条件的可持续增长模型,运用模型进行各企业财务比率因素的可持续增长率(sustainable growth rate,简称SGR)敏感性分析,并发现各财务因子具有边际收益递减规律,即随着某一财务因子的不断提高,单位可持续增长率在下降。在SGR决策中,各财务比率的综合增长优于单一比率的增长。企业应综合考量各财务比率因素对可持续增长率的贡献和风险,实现企业价值最大化。

一、 国外可持续增长模型的回顾与述评

(一)希金斯可持续增长模型

希金斯提出,可持续增长率是指在销售净利率、资产周转率、权益乘数、留存收益率前后各期保持不变时,企业所应保持的增长率。希金斯模型:

其中,E0表示期初所有者权益;NP表示净利润;S表示销售收入;A表示资产总额;b表示留存收益率。希金斯模型的优点是回答了各财务因素影响和制约企业增长的关系,模型简单易懂,容易操作[1]。缺点是各财务指标前后各期集体不变假设不符合企业实际。国外许多学者批评希金斯模型是纯粹的机械静态模型,发出“用者当心”的警告。

(二)范霍恩可持续增长模型

范霍恩认为,可持续增长率是事先根据企业目标财务比率计算的最大销售增长率。范霍恩模型分稳态模型和动态模型。范霍恩稳态模型:

其中,B表示负债。稳态模型和希金斯模型具有同质性。不同的是范霍恩稳态模型引入了期末股东权益指标,模型推倒的起点是销售增长率,能够提供和企业销售增长相适应的销售目标控制值,符合可持续增长的内涵。

范霍恩动态模型:

其中,△E表示目标期股本增长额;D表示股利发放额,S0表示基期销售收入。范霍恩模型的优点:放宽了希金斯模型假设,并从动态的角度研究企业增长,强调模型是用于计划决策。缺点是:仍存在众多财务比率不变假设;绝对额、相对率指标(7个)混用、很难进行各因素的可持续增长率敏感性分析。模型复杂,可用性不高。

(三)拉巴波特可持续增长模型

拉巴波特认为,可持续增长率指自由现金流量最小时,企业每年的最大业务增长率。

其中,CE表示资本性支出;WC表示运营资本追加额;k表示股利支付率。净利润视为现金流入。模型的优点是把可持续增长与企业价值创造相联系,用企业自由现金流和投资现金流来评价企业价值最大化的可持续增长[2]。模型的缺点:①把净利润直接视为现金流,存在假设错误;②公司投资政策的支出速度与投资收回不存在严格线性关系,模型结果会在时间上剧烈震荡,信息质量下降;③模型假设不增发新股、折旧用于维修及各财务比率不变,与现实不符。总之,模型比较粗糙,缺乏合理性。

(四)科雷可持续增长模型

其中,EBIT表示息税前利润;I表示利息;T表示所得税率;NA0表示投资支出额。科雷假设资产负债率、股息支付率各期不变,税前利润、流动资产、流动负债、固定资产等随销售额同比增长,企业可持续增长与现金流负相关[3]。科雷定义可持续增长率是自由现金流等于零时的增长率。模型放宽了折旧用于维修的假设。折旧用于固定资产再投资,符合企业实际。模型由相对指标改用绝对指标,更易理解。但科雷模型和拉巴波特模型在本质上是一致的,可相互转化,拉巴波特模型分子分母同乘以销售额等于科雷模型[4]。科雷模型的缺点同巴拉波特模型。

二、 可持续增长模型案例检验

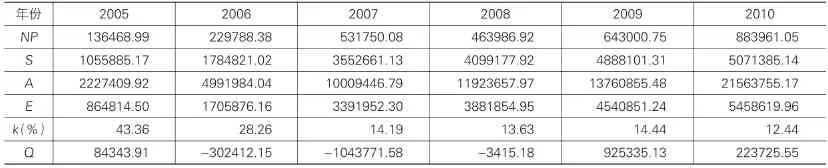

为了验证两类可持续增长模型的合理性,本文选取了万科股份公司2005-2010年的会计数据进行可持续增长模型检验,见表1。

因基于会计口径的可持续增长模型希金斯模型和范霍恩模型具有同质性,基于现金流口径的可持续增长模型拉巴波特模型和科雷模型也可相互转化[5]。所以仅选取两类代表性模型即希金斯模型和拉巴波特模型进行实证分析。

表1 万科主要财务指标万元

因2007年新准则变化,2005年与2006年净利润(NP)、总资产(A)、所有者权益(E)均作了调整,Q表示经营活动现金净流量。

(一)万科财务状况综合分析

由表2可知,万科2005-2010年,从整体看,股东权益报酬率在下降(表2中,A/E0为希金斯模型的权益乘数;NP/E为全面摊薄股东权益报酬率),主要有三方面的原因:

(1)资产周转率低。最高年份2005年资产周转率0.47,2010年仅0.12。资产周转率低,源于存货周转率低(建房土地闲置时间过长),应收账款周转率低和资产结构不合理。

(2)负债比率过高。权益乘数每年都远超国际惯例(标准2.5),2006年、2007年都接近6,过高的负债比率,升高企业融资成本,动摇投资者信心,财务风险巨大,降低企业价值。

(3)股利分配率低。股利分配率多年在14%左右,过低的股利分配政策,打压投资者热情,降低股票价格。

表2 万科主要财务比率

(二)可持续增长分析

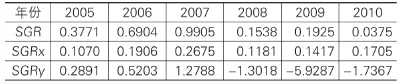

根据表3,万科2005-2010年的前5年实际增长率均高于希金斯模型计算的可持续增长率,说明万科实际增长过快,耗费企业财务资源,损害企业价值。销售增长源于更快的资产增长,资产增长来自于更快的负债增长。六年间销售增加3.8倍,而资产增加8.7倍,负债增加了11倍多。

表3 万科可持续增长率

2008年、2009年,实际增长率高于可持续增长率3和5个百分点,有一定好转。但这并不是万科领导层改善经营管理、优化财务比率的结果,而是经济危机的到来,打压了可持续增长率,更降低了企业的实际增长水平,是一种被动的相接近行为。2010年是特别年份,实际增长率远低于可持续增长率,这正是万科长期过快增长,浪费企业财务资源,在经济危机点燃下、在国家房价政策的影响下的综合爆发。

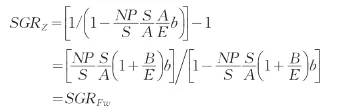

拉巴波特模型计算的可持续增长率2005-2010年的6年间剧烈波动,与实际增长率很不一致,说明万科对于现金流的安排朝令夕改,缺少长期投资目标和长期计划。模型中有3个特殊点,2008年、2009年、2010年SGRy<0,说明销售产生的现金流可以满足全部投资需求,投资需求不足,存在资金浪费。根据詹森现金流量代理理论,企业若没有好的投资项目,应该把现金分配给股东,使企业价值最大化。万科2010年销售增长率17.43%,权益乘数3.95,留存收益率85.56%,拉巴波特模型分子的自由现金流60.28%,本期发生资本性支出和营运资本净增加额1296718.20万元,占销售收入比25.57%,所以分母仅为-35.71%,说明自由现金流用于投资后还剩余35.71%,投资严重不足。2008年、2009年SGRy<0是同样原因[6]。

(三)可持续增长模型缺陷

本文认为希金斯模型也不完善,希金斯模型假设企业销售净利率、资产增长率、负债比率、留存收益率各期不变及不发行新股的假设也和企业实际不符。

从表2可见,万科主要财务比率2005-2010年,变化很大,没有一年比率保持不变。而希金斯模型是假设上述比例前后各期保持不变演绎出的可持续增长模型,即希金斯模型是“当前状态”可持续性的结果。那么假设条件不存在的模型还可靠、合理吗?变化的指标计算出的可持续增长率是基于那一年的增长率?增长的可持续性是何时的状态?若某公司财务比率连续两年下降是否是当前状态的正常持续,如接着的两年财务比率又回升导致实际增长率大于可持续增长率是否称为高增长?回答是否定的。因为公司非持续“当前状态”。在现实中国经济中不存在希金斯模型(包括范霍恩模型)的各财务比率不变假设,放开假设条件建立模型是解决上述问题的关键。

三、 可持续增长模型的重构

新模型放松了经营效率比率和财务政策比率等前后各期保持不变假设,并且考虑企业增发新股的情况。

其中,A0表示基期资产,d表示增发新股额占期初所有者权益比率。新模型构建原理如下:

又因为, E=S/(S0A0)00A 0E0

所以,

环流形势场上,16日白天近地面华东大部为高压后部控制,高压中心位于东部海上,浅层切变位于苏皖中部。随着切变线南压,夜里12时华东东部沿海转为东南偏东风,风速3~6 m/s(图2a)。合适的风向风速条件把海上暖湿水汽向内陆输送,在遇到冷下垫面后,给华东中部沿海大范围地区带来平流大雾天气(图2b)。

由(1)式=(2)式得:

如不增发新股,即d=0,模型可简化为:

如不增发新股,资本结构也不变,模型可简化为:

如不增发新股,资本结构不变,资产周转率也不变,模型可简化为:

可见,范霍恩模型只是重构新模型在众多假设条件下的一个方面。

四、可持续增长新模型的敏感性分析

从新模型可知,企业的销售净利率、资产周转率、负债比率、留存收益率和增发新股比是影响企业可持续增长率的关键因素,企业要积极提高资产的运营效率和获利能力,采用科学的财务政策,以提高企业的可持续增长率。同时,也要看到基期的资产周转率、资产负债率也影响企业目标期的可持续增长率。那么优化财务指标,实现企业可持续增长要考虑两个问题,一是目标财务指标对计划期企业可持续增长率的影响;二是提高财务比率后续不变期间对企业可持续增长水平的影响。

(一)各财务比率要素收益可持续增长的敏感性分析

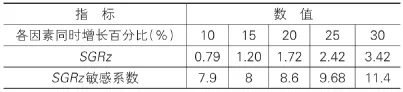

案例分析:ABC公司2005年以前的销售净利率10%,权益乘数2.2,资产周转率2次,留存收益率40%。ABC公司2005年拟提高一项财务比率以提高企业可持续增长率。SGRz的敏感性系数η全部计算结果如表4。从表中结果可知SGR2模型有三个特征:

表4 各因素可持续增长率敏感系数

第一,各因素敏感性显著。资产周转率和权益乘数的可持续增长率敏感性系数相同,高于其余各因子,资产周转率和权益乘数的提高对可持续增长率的作用最显著。增发新股比的可持续增长率敏感性系数次之,与资产周转率和权益乘数的可持续增长率敏感性系数相接近,这也正是上市公司偏爱股权融资的原因。销售净利率和留存收益率的敏感性系数第三,也对企业可持续增长率贡献显著。这也正是万科股利支付率极低的原因[7]。

第二,在相关范围内,各因素提高对企业可持续增长率具有边际收益递减规律。每一因素在提高较小的百分比时单位因素对SGR增长影响大,随着因素提高百分比的加大,单位SGR在下降,增长效率在减弱。如销售增长10%,SGR敏感系数3.641,销售增长12%,SGR敏感系数降到3.291,销售增长20%,SGR敏感系数仅2.6065。这就意味着企业要实现各因素的平衡增长,而不能仅偏爱某一因素,以有利于实现企业可持续增长效用最大化、企业价值增长最大化。独钟某一因素的增长,不利于企业资源的最优利用。

第三,综合增长度更优。通过表5可知,各因素单一增长的SGR均低于各因素的综合增长对SGR的影响。更何况每一因素都有增长极限,过高、过低都会损害企业价值,浪费企业资源。同时也要看到,使企业SGR增长最显著的因素,风险也最大,即一旦因素比率下降,SGR的降低也最大,所以,对企业SGR影响显著的因素,也要更关注其风险,必须重点分析、重点管理。

表5 各方案可持续增长率

(二)各财务比率规模收益可持续增长的敏感性分析

规模收益指各要素均按同一比率增长时可持续增长率增长的变化。仍以ABC公司为例,全部结果计算如表6,这就意味着可持续增长率(SGRz)具有规模收益递增的特征。即可持续增长率倍数大于各因子规模增长率倍数。就如同科布-道格拉斯生产函数一样(即Q=AKαLβ)在α+β>1的情况下,具有规模收益递增的规律。高效率的生产应该在企业的“扩大线路”上生产。企业的可持续增长(SGRz)各财务比率因此也应该按照“扩大线路”高效率、最优配置组织经营。

表6 各比率规模收益敏感系数

(三)企业各财务比率实际敏感性分析

在市场环境中,企业财务比率不可能连年增长,即企业实现财务比率增长后,会几年保持稳定,等开发出新技术、引进先进的管理经验后再实现突破。那么财务比率停止增长,企业的可持续增长率又将如何变化?下面还用ABC公司的资料,假设2005年各因素分别增长10%(其余因素保持不变),以后到2010年都不再增长,来分析这一问题。各因素的SGRz值计算如表7。尽管资产周转率、权益乘数SGR的敏感性高于销售净利率、留存收益率和增发新股比,但当各因素增长相同的百分比,停止增长后的后续不变期间(2006-2010年),资产周转率、权益乘数、销售净利率和留存收益率对企业增长率的敏感性是相同的,SGR均是24.01%,资产周转率、权益乘数提高10%的当年,SGR最高36.41%,但停止增长后的当年降到24.01%,下降幅度最大。销售净利率和留存收益率增长10%,SGR仅增长2.65%,但停止增长后SGR没有滑落。可见,销售净利率和留存收益率具有平稳增长的特征。增发新股比增长10%,带来的SGR增长也很大,达33.5%,但停止增长后,又回落到2005年以前水平。增发新股比提高的SGR可以量化,如SGR=(1+SGRo)(1+d)-1=(1+21.36%)(1+10%)=33.5%,有利于领导层发行新股的战略决策。

可见,在SGR决策时,既要考虑财务比率提高对当期SGR的贡献高低,还要考虑停止增长的后续不变期间,带来的SGR下降风险。

表7 五种方案下各年的可持续增长率 %

五、结论与启示

(一)结论

国外的可持续增长模型有较多的假设条件,最多只能适用于成熟企业。而新构建的可持续增长模型,放开众多财务比率前后各期不变假设,适用于不同市场周期,不同企业和企业不同生命周期,使企业可持续增长模型从“空中楼阁”变成了实用。新构建可持续增长模型有四个优点:①明确了在客观市场环境下,企业可持续增长的影响因子:基期资产周转率、权益乘数与报告期资产周转率、权益乘数、销售净利率、留存收益率、增发新股占期初所有者权益比,均为相对指标,有利于领导者增长决策的SGR敏感性分析。②新模型揭示了各因子SGRz的边际收益递减规律。即在相关范围内,各因子增长的前期,SGR敏感性系数大,随着各因子增长比率的加大,SGR的敏感性系数在降低(这也符合经济学的边际效用递减规律)。③新模型揭示了各财务因子SGRz的规模收益递增规律。即可持续增长率倍数大于各因子规模增长率倍数。所以,各财务因子的综合增长优于单一财务因子的增长。更何况各财务因子均有增长极限,太大、太小都将损耗企业价值。在短期内,企业可能是某一财务因素的提高,而其他因素保持不变,但企业经营是长期的持续过程,各财务因子处于不断地变化中,企业应摆脱单一财务因子的短期增长,实现各财务因子的长期综合增长,从单一因素的边际收益递减规律的短期决策走向各因素综合增长规模收益递增的长期决策。④新模型还揭示各因子SGR的非持续性。各财务因子对SGR的贡献仅在比率增长的当期,停止增长,SGR立即有很大的回落,且增发新股比SGR回落到原来水平,加之,各财务因子的增长依赖于先进管理经验的引进和新技术的开发,而先进管理经验和新技术具有相对稳定性,其发展具有不经常性(几年发展一次)的阶梯式增长,导致SGR增长的非持续性。

(二)启示

通过本文研究,提高SGR和企业价值有三点启示。

1.引入成本控制概念

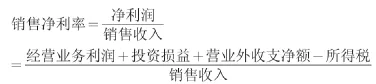

防范和治理财务危机的主要工具是财务控制。财务控制主要是分析企业可持续增长率的各项财务比率。

分解销售净利率:

分解资产周转率:

根据成本控制和资产控制两方面能增强财务危机的预警能力。对利润分解,经营业务利润对企业发展具有稳定性,主要对经营业务利润的成本构成进行分析,在财务控制的范围内加强对总成本的分析,正常的成本费用多采用减法控制法,技术研发成本采用加法管理法。通过资产的分类以及相应周转率的控制以加强资产的控制。运用指标分解,将财务控制和财务危机管理联系起来。使企业的可持续增长模型具有预测、控制财务危机作用。

2.引入现金流量概念

为克服财务数据缺陷,要修改模型的利润因子,把净利润与现金流量相结合,引入下列公式:

净利润=现金流量净利润×现金流量净值

留存收益率=1-股利支付率

将净利润转化为现金流量指标,更有利于企业财务成长潜力和财务现金流量能力的深入分析,同时把企业的资产负债表、利润表、现金流量表及所有者权益变动表相结合,使数据来源更加广泛,并做到相互印证,克服会计数据被操纵以及财务上利润分析的局限性,使模型既具有企业可持续增长的目标决策功能,又具有财务信息监督、预警、评价功能。

3.建立财务激励约束机制

建立财务激励约束机制,完善资本结构契约。产权比率、权益乘数和资产负债率均是反映企业长期负债能力指标,反映企业、债权人及股东三方数量上的产权利益关系。而财务激励约束机制能解决三方之间的代理冲突,增强对经营者激励、突出债权人作用、弱化股东在企业中的绝对地位,可优化“资本结构”,增加企业价值,实现企业财务可持续增长。

提高经营者激励,可最大化经理层和员工的努力程度,减少道德风险和逆向选择等机会主义倾向。企业应适度负债,增加企业的偿债压力和破产风险(同时负债具有财务杠杆作用及监督作用),使经理层更有危机感,避免清算失去权利,努力提高资本收益率,减少低效率的扩张行为。债权人在借债契约中对企业经理人行为的限制,也能约束经理层,减少无效投资和在职消费。当然负债比例要适当,过高、过低都将损害企业价值,万科的高负债经营已充分地说明了这一点。

[1]罗伯特·希金斯.财务管理分析[M].第6版.北京:北京大学出版社,2003:28-35.

[2]Alfred Rappoport.Creating Shareholder Value[M].New York:The Free Press,1980:l35-147.

[3]Colley J L.公司战略[M].北京:中国财政经济出版社,2003:156-163.

[4]Burger J H,Hamman W D.The relationship between the accounting sustainable growth rate and the cash flow sustainable growth rate[J].S.Afr.Bus.Manage,1999(5):98-103.

[5]James C,Van Home.Sustainable growth modeling[J].Joural of Corporate Finance,1998(1):56-61.

[6]汤谷良,游尤.可持续增长模型的比较分析与案例验证[J].会计研究,2005(8):50-55.

[7]樊行健,郭晓燚.企业可持续增长模型的重构研究及启示[J].会计研究,2007(5):39-45.