我国上市银行最优效率与超额股票收益率的关联性分析

2013-08-15张东旭

张东旭

(重庆工商大学经济贸易学院,重庆 400067)

一、引言

股票作为上市公司募集资金的主要手段,其价格与上市公司自身经营必然高度相关,市场越完善,两者的相关性越强。股票之所以具有价值,是因为它们具有投资者所希望的某类属性。按照通行的财务理论观点,一家公司的股票价格是其未来的现金流量(即股利)按一定的贴现率进行折现的现值。公司经营的好坏即经营效率决定着该股票的未来的现金流,从而决定着股票的价格。由于目前A股市场现金分红很少,股票收益率主要取决于股价的变动,因此银行的经营效率与股价变动有直接而重大的关系。基于此,本文从银行类上市公司相关的经营指标出发,测算出公司效率,进而分析效率与股票收益的关联性。

二、文献综述

本文使用数据包络分析对银行的效率进行研究,研究范围集中在规模效率、技术效率、范围效率、成本效率和利润效率等。

国外学者的研究侧重于研究方法的比较和创新,如Wang(1997)等[1]第一次将银行经营过程分为两个阶段,并用DEA方法中CCR模型研究了银行业 IT投资对银行绩效的影响。Chen和 Zhu(2004)[2]在 Wang 等(1997)[1]的基础上构建了一种新的基于 BBC模型的两阶段 DEA模型。Sangkyu 和 Jungnam(2007)[3]在 Chen 和 Zhu(2004)[2]的基础上通过考虑投入产出的松弛变量构建了新的两阶段DEA模型,并将测算出的样本银行的效率结果同Wang(1997)等[1]以及Chen和Zhu(2004)[2]进行了对比,新模型在评价弱有效的评价单元时更好。Yao[4]等(2009)放松了 Kao和Hwang(2008)[5]的模型中规模报酬不变的假设条件,并提出了新的两阶段关联DEA模型,本文使用的就是这种模型,该模型中总效率可以表示为两个子系统的加权和,即两阶段和效率。相对于两阶段乘法模型,加法模型对用于规模报酬不变和规模报酬可变假设下的DEA模型都适用。

国内的学者用DEA方法对银行的效率也进行了积极研究,多为模型的应用,偏实证分析。张健华(2003)[6]运用DEA方法对中国银行效率进行了测算。袁云峰等(2006)[7]将银行综合效率分解为服务效率和盈利效率,运用多阶段测算了2002—2003年我国14家商业银行的服务效率、盈利效率和综合效率。毕功兵等(2007)[8]以两阶段生产系统为例,从生产系统内部过程出发,提出了一个基于DEA的模型,测算了某商业银行的多个二级分行的效率。苏航等(2011)[9]用加性 DEA效率分解两阶段模型对2002—2008年间包括四大国有商业银行和一些股份制商业银行共计15家银行进行分析,将商业银行的综合运营效率分解为成本效率和利润效率,并对计算结果进行了横向和纵向的对比,研究发现:一方面,四大国有银行在2002—2008年间的成本效率和利润效率均低于其他股份制商业银行,这说明由成本效率反映出来的吸收存款过程和由利润效率反映的发放贷款过程在四大国有银行与其他股份制商业银行之间存在着一定的差距;另一方面,从时间的跨度来看,四大国有银行与其他股份制商业银行成本效率的差距随着时间的推进而逐渐扩大,而它们的利润效率差距在逐渐消除。

本文的创新点是运用更符合实际情况的两阶段DEA加法模型,测算我国商业银行的成本效率、盈利效率和综合效率,测算结果和前面所提的学者的效率计算方法和结果有一些不同,但得出的结论是一致的。主要的不同之处有指标的选取和模型的运用,例如:之前大部分学者将职工人数和职工薪酬并列作为投入指标[10],但本文认为职工薪酬已经代表了职工的投入,为了不造成重复计算所以没有将职工人数作为投入指标;另外,之前的学者所用的模型有一阶段DEA或两阶段乘法模型,本文使用的是两阶段模型更符合银行业的经营流程,用加法模型是因为DEA乘法在VAR情形下无法通过C2变换为等价的线性规划模型,因此不能应用DEA评价VAR情形下的决策单元的效率,所以本文使用的模型和指标更具有可信性。与现有研究不同的是,本文进一步运用匹配法分析了银行的最优成本效率、最优盈利效率和最优综合效率与超额股价收益率的匹配性。这既可以发现银行业的问题也可以发现目前我国资本市场的问题,毕竟实体经济和虚拟资本是相辅相成的。不过,在目前已经公开发表的文章中还很少见这方面的研究。

三、模型设计

(一)数据包络分析

数据包络分析方法(Data Envelopment Analysis,简称DEA)是运筹学、管理科学和数理经济学研究的一个新领域,它是由 A.Charnes、W.W.Cooper和Rhodes在1978年共同提出的基于相对效率的多投入多产出分析法。它把工程上的单输入单输出有效性概念推广到了多输入、多输出同类决策单元 (Decision Making Unit,简称 DMU)的有效性评价中去。此后,在运用和发展运筹学理论与实践的基础上,逐渐形成了主要依赖线性规划技术,并广泛应用于定量分析领域的非参数方法。美国著名运筹学家A.Charnes和W.W.Cooper等使非参数方法以数据包络分析(DEA)的形式在80年代流行起来。由于DEA的实用性和无需任何权重假设的特性,使其在较短时期内就得到了广泛应用。数据包络分析(DEA)是一种效率评价的方法,它以待评价系统的投入、产出指标的权系数为优化变量,运用数学规划模型,对待评价系统的相对有效性做出评价。特别是DEA在用以研究多输入、多输出的生产函数理论时,由于不需要预先估计参数,因而在避免主观因素和简化算法、减少误差等方面有着不可低估的优越性。

(二)两阶段 DEA评价的乘法模型与加法模型

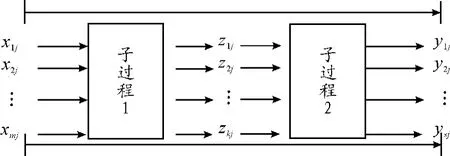

图1 中,xij(i=1,2,…,m)和 yrj(r=1,2,…,s)分别为决策单元 j(j=1,2,…,n)的第 i项投入和第 r项产出,中间产品 zdj(d=1,2,…,k)表示决策单元j中子过程1的第d项产出和子过程2的第d项投入。

图1 两阶段DEA评价示意图

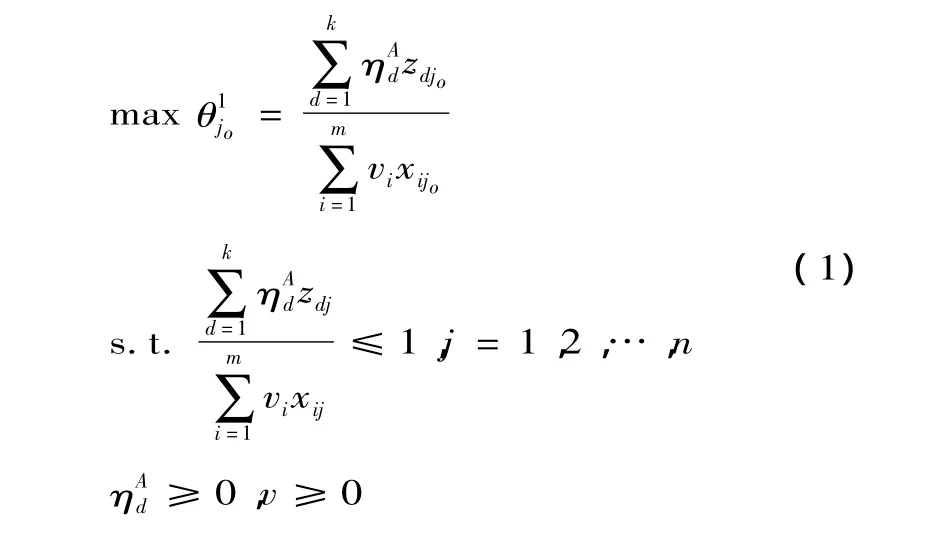

如果对决策单元 j0的每个子过程分别采用DEA方法进行效率评价,其CCR模型如下:

其中,i=1…m

其中,r=1…s

决策单元j0的总效率由下述模型确定:

模型(1)和(2)对每个子过程分别采用 DEA方法进行效率评价,模型(3)对整个过程的效率进行评价。独立模型一方面忽视了不同子过程之间的关联关系,另一方面也会产生一些令人费解的结果,如某个决策单元总体相对有效,而其一个子过程是非有效的;或者决策单元总体有效,而两个子过程是相对非有效的。而乘法模型和加法模型考虑了子过程之间的关系,可以避免上述问题的产生。

假设 ηAd=ηBd=ηd,将加法模型得到的决策单元总效率称为“和效率”,模型为:

子过程效率的求解需要首先给定子过程不同的优先权,优先权高的子过程首先求解,求解时将已经得到的和效率作为约束条件加入子过程模型中。如果子过程1具有优先权,则求解模型为:

于是,第二阶段的子过程效率为:

四、上市银行的两阶段“和效率”分析

(一)指标和样本选取

银行的行业特点与一般性企业不同之处就在于其营运分两阶段进行,利用其营业场所和员工吸收存款为第一阶段,而利用存款进行再投资为第二阶段。所以,本文选择了存款额作为中介指标,考虑到银行的主要投入有人头费、营业费、固定资产等。由于营业支出中包括应付员工薪酬,所以选择固定资产净值、营业支出作为第一阶段的投入指标。这样投入指标和中介指标就构成了第一阶段的投入—产出模式,可以代表银行以成本投入获取存款的过程,该阶段的效率为成本效率。中介职能的另一部分是利用吸收的存款进行营运赚取利润,银行在这个过程的最终产出是营业利润(包括利息净收入和非利息净收入),这三个产出指标与前边的中介指标就构成了第二阶段的投入—产出模式,即银行运用存款创造利润的过程,该阶段的效率为银行的利润效率。去掉中介指标直接由最初投入到利润创造的效率为综合效率。以上计算可通过计算机软件stata、matlab、deap等实现。

本文研究样本为在A股上市的商业银行共15家,南京银行、宁波银行、北京银行还只是区域银行并未在全国范围营业,因此予以剔除,农业银行上市时间太短,予以剔除,剩余11家银行作为研究样本,时间跨度为2006—2010年,所用的数据来自历年《中国金融年鉴》和各个银行的历年年报数据。

(二)银行效率的内涵

银行效率是度量银行投入产出能力的指标,也是对其市场竞争和可持续发展两方面能力的反映。所谓“有效率”是指各商业银行的资源配置处于最优的状态,其产出投入比处于最优的水平。在市场经济中,跟一般的企业一样,商业银行的经营是追求利润的一个过程,银行效率的内涵主要在于以下几个方面:

(1)银行效率衡量的是银行的资源配置能力和利用其占用资源的有效性。

(2)银行效率可以对整体效率进行测度,也可以对某一局部或单元的效率进行测度。

(3)银行效率不是一个绝对的概念,它是一个比较值,对银行效率的测度要建立在同一基础上,不存在绝对的效率值的高低。

(三)计算结果

根据DEAP软件测算,银行各效率值如表1(篇幅有限只列出2010年的测算结果):

通过对2006—2010年银行各效率值的测算可以得出以下结论:

(1)2010年以前的4年里11家银行的平均利润效率比平均成本效率高,但2010年11家银行的平均利润效率比平均成本效率低,说明银行在后危机时代通过存款创造利润的效率下降,主要原因有存款利率上升导致利息支出的增加,房地产调控政策造成的按揭信贷减少等。

(2)通过对银行利润中净利息收入(通过存贷利息差创造的收入)和非利息收入(主要包括:存款账户的服务费用;其他服务费和佣金收入,包括代买卖证券、贵重物品保管、信息咨询、办理信用卡、承销国债等收入;其他收入,即银行所得信托收入、融资租赁收入、表外业务收入等非利息收入。)分别作为产出测算,2007—2010年银行的利息效率远高于非利息效率,而且利息效率不断上升,非利息效率不断下降,2010年样本银行的平均非利息效率为0.39,利息效率为0.89。这说明目前我国上升银行揽储效率很高但利用存蓄的效率不足,如果扣除非利息收入中的手续费,银行的非利息效率会更低。

(3)从最优效率来看,2010年只有工行在成本和综合效率上最优,效率值达到1,利润效率、利息效率和非利息效率最优的都是股份制银行,说明“国有四大银行”的盈利效率不及其他股份制商业银行。

表1 2010年各银行效率值

五、银行效率与股价的关联分析

(一)方法说明

本文使用匹配法来分析银行的股价和效率的关联性,即分析在成本效率、利润效率和综合效率上达到最优的银行,其超额股价收益率是否也是最高的。在完善的资本市场中,股价可以完全反映企业的经营状况,股价是企业价值的市场表现形式,效率达到最优的企业相对于同行业的企业来说其经营状况更好,预期能为股东带来的利润增加也比其他同行业企业更多,其股价收益率也自然比其他同行业的企业股价收益率要高。如果在成本效率、利润效率和综合效率上达到最优的银行其超额股价收益率也是最高的,即两种是匹配的,则说明银行的效率和股价是完全相关联的。

(二)指标说明

效率最优的银行为上文中计算出来的效率值为1的银行,超额股价收益率最高的银行为其股价涨幅超过银行平均股价涨幅最多的银行。

(三)匹配分析(见表2)

表2 匹配分析

从表2可以得看出:上市银行超额股价收益率与各银行的最优效率没有一致的匹配性,除了2009年兴业银行的超额股价收益率最高与效率最优是匹配的以外,其他年份这种匹配性并不存在。2006年超额股价收益率最高的是招商银行,其股价收益率高出平均银行股股价收益率116%,而2006年无论是成本效率最优、利润效率最优还是综合效率最优招商银行都没有达到,这种现象也同样出现在2007、2008和2010年。在这三年中,超额股价收益率最高的分别是华夏银行(61.96%)、工商银行(9.96%)和华夏银行(16.4%),而上述银行的成本效率最优、利润效率最优和综合效率最优也都没有达到。也就是说,银行的效率并没有在股价上完全表现出来,在效率上表现最优的银行其股价没有表现出比其他银行好。

另一方面,在各效率方面表现最差的银行与超额收益率最低的银行业不匹配,除了2007年效率和超额收益是匹配的以外,其他时间都不存在这种匹配性,如表3。

表3 银行最优效率与超额股价收益率

通过上面的分析,可以看出各银行的超额股价收益率与其自身的效率表现虽然在个别年份具有一致性以外,大部分时间这种关联性并不存在。可见,经营效率高的银行即可以在成本相同的情况下创造更多的利润,或在利润相等的情况下成本最小的银行的股票没有受到投资者的青睐,其股价的表现不及银行股的平均收益,投资者在投资时对银行的基本经营状况并不十分关注。

六、结束语

有效市场假说(efficient markets hypothesis)认为股价已反映所有已知信息。衡量证券市场是否具有外在效率有两个标志:一是价格是否能自由地根据有关信息而变动;二是证券的有关信息能否充分地披露和均匀地分布,使每个投资者在同一时间内得到等量等质的信息。根据这一假设,投资者在买卖股票时会迅速有效地利用可能的信息,所有已知的影响一种股票价格的因素都已经反映在股票的价格中。在对我国上市银行的效率与股价关联性分析之后,我们发现股价对效率的反应没有普遍性,反应的方向也不同。这与市场的成熟度和监管体系有关,也与行为金融学和股民投资理念有关,同时也说明至少目前我国的股票市场还不是有效市场。

银行股作为A股市场中的蓝筹股,在稳定市场建立投资者信心方面有重要的作用,要解决其效率与股价的非一致关联性,需要完善市场的“游戏规则”,切实保护广大中小股民的权利,这不但体现了藏富于民的思想,也是巩固股市的基础性工程。股市最基本的功能是投融资,如果这个市场中最广泛的参与者的利益得不到保护或者得不到公平的保护,这个市场将失去其吸引度。笔者建议如下:

(1)加强监管,坚决打击幕后操纵和关联交易等破坏股市价值发现功能的不法行为,尤其是严格把关银行习惯性的“狮子大张口”式的再融资,持续监督融资的使用情况,把融资与回报结合。改变之前重融资轻回报的状况,不能让利润只停留在账面上,尤其是像银行业这种其高额盈利部分来源于非市场因素造成的非正常高额利润的时候,更应该加大现金股利的发放。例如,最近证监会连续推出的政策如减少交易费用和退市制度的运行等,都是致力于解决制度安排方面的问题的有益尝试。

(2)打破银行业的垄断,引导民间资本参与金融市场。推行利率市场化,缩小存贷款利差,目前我国高达3%的存贷差,既损坏了广大储户的利益,又提高了各贷款企业的成本。银行的高额收益的成本是社会负担的,减低存贷差还能激发银行金融创新和提高银行的经营效率。

[1]Wang C H,Gopal R,Zionts S.Use of Data Envelopment Analysis in Assessing Information Technology Impact on Firm Performance[J].Annals of operations Research,1997(23):73-91.

[2]Chen Y,Zhu J.Measuring Information Technology’s Indirect Impact in Firm Performance[J].Infoemation Technology and Management Journal,2004(5):33 -57.

[3]Sangkyu R,Jungnam A.Evaluation the Effciency of a Two-stage Production Process using Data Envelopment A-nalysis[J].International trtansactions in operations in operational research,2007(14):395 -410.

[4]Yao C,Wade D C,Ning L,et al.Additive efficiency decomposition in two-stage DEA[J].European Journal of Operational Research,2006(196):1170 -1176.

[5]Kao C,Hwang S N.Efficiency decomposition in two-stage data envelopment analysis:an application to non-life insurance companies in Taiwan[J].European Journal of Operational Research,2008(1):418 -429.

[6]张健华.物管商业银行效率研究的DEA方法及1997—2001年效率的实证分析[J].金融研究,2003(3).

[7]袁云峰,郭莉,郭显光.基于多阶段超效率DEA模型的银行效率研究[J].中央财经大学学报,2006(6).

[8]毕功兵,梁樑,杨锋.两阶段生产系统的DEA效率评价模型[J].中国管理科学,2007(2).

[9]苏航,李春好.中国商业银行运营分析——基于加性效率分解两阶段DEA模型[J].社会科学战线,2011(4).

[10]杨林,吴俊,徐静.商业银行效率测度:研究综述与展望[J].重庆理工大学学报:社会科学,2012(7).