基于核算流程的商誉减值测试实证研究

2013-08-12陈俊杰

陈俊杰

(四川职业技术学院,四川 遂宁 629000)

一、商誉的形成基础

商誉作为一种无实物形态的资产,主要形成途径来自于企业之间的合并,而合并的主要方式为吸收合并和控股合并。

(一)吸收合并

比如A 企业购买了B 企业以后,B 企业就不复存在,其负债、权益、资产等相关的账面价值全部并入A 企业中,此时,如果B企业的可辨认净资产公允价值为5000 万元,而A 企业在收购过程中支付了6000 万元的代价,那么多花的1000 万元就是作价后的商誉,新会计准则中规定,此时的商誉在A 企业的个别报表中存在。

(二)控股合并

比如A 企业购买了B 企业的股权,A、B 企业作为独立的法人继续存在,但是A 在投资的过程中付出的代价高于被投资企业B 的可辨认净资产中自己享有的那部分,这个差额就是作价后的商誉。新会计准则中规定,此商誉在个别报表中不予呈现,取得时挂在“长期股权投资”科目下,在编制合并报表时,从该科目剔除,单独在表中呈现。

二、减值测试要求

商誉的存在具有较大的不确定性,这点与使用寿命不确定的无形资产类似,所以无论是否存在减值迹象,必须在每年年末进行减值测试,以规避由不确定的因素带来的资产账面风险。商誉的价值没有可辨认性,是随着依附物的存在而存在,消亡而消亡,其本身不能产生独立的现金流入,在进行减值测试时必须按照公允价值比例分摊到其他资产组或组合中。

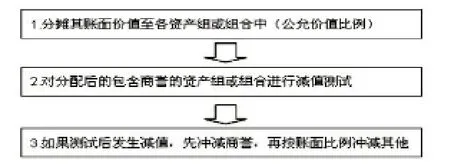

三、测试的过程

减值测试的过程如图1 所示:

图1 减值测试过程

需要注意的是,在此过程中,可回收金额是建立在总体的基础之上,可能包含了其他股东权益所享有的商誉,所以其账面价值也应将其计算在内,减值比较后再根据比例计算自己的那部分商誉。

四、实证

K 股份公司以生产电子产品为主,由其总部和A、B 两个车间组成,生产的产品销往北美和南美地区,由于市场环境因素发生重大变化,销量下降,K 公司在编制2010 年财务报表时,对总部和A、B 车间以及商誉进行减值测试,情况如下:

1.总部由一栋办公楼组成,2010 年12 月31 日,其账面价值为2000 万元,A 车间拥有X 设备一台,生产的半成品仅供B 车间加工成成品,2010 年12 月31 日,账面价值为1200 万元,B 车间拥有Y、Z 设备,除加工A 的半成品外,无其他用途,2010 年12 月31 日,Y、Z 的账面价值为2100 万元和2700 万元。

2.2010 年12 月31 日,办公楼如果出售,售价为1980 万元,处置费为20 万元,X、Y、Z 设备的公允价值无法计量,A、B 车间整体,以及总部、A、B 车间整体的公允价值也无可计量。

3.办公楼、X、Y、Z 均不能产生独立的现金流入,2010 年12 月31 日,B 的X、Y 设备在预计使用期内形成的现金流现值为4658 万元,A、B 车间整体预计未来现金流现值为5538 万元,总部、A、B 车间现金流现值为7800 万元。

4.假设总部资产的账面能够按照A、B 车间的账面价值分摊。

5.2009 年12 月31 日,K 公司以银行存款4200 万元购买入H 公司80%的股权,能形成控制,当日H 公司可辨认净资产的公允价值等于账面价值,为4000 万元。

6.2010 年12 月31 日,K 公司对H 公司投资的账面价值为4200 万元,公允价值4080 万元,预计处置费用为20 万元,K 公司在合并报表中确认的H 公司可辨认净资产账面机制为5400 万元,可回收金额为5100 万元。

分析思路如表1 所示:

表1 分析思路 (单位:万元)

1.A、B 车间认定为一个资产组,因为其构成了一个完整的产品产销单元,能单独产生独立的现金流入。

2.总部的减值损失:2000-1960=40 万。

3.A 车间X 的减值损失:160×1200÷(1200+2100+2700)=32 万。

4.B 车间减值损失:160-32=128 万。

5.Y 设备减值损失:128×2100÷(2100+2700)=56 万。

6.Z 设备减值损失:128-56=72 万。

7.K公司个别报表中对长期股权投资的减值损失:4200-(4080-20)=140 万。

8.H 公 司 加 上 所 有 的 商 誉 后 账 面 价 值=5400+1000÷80%=6650 万。

9.H 公司的减值损失为6650-5100=1550 万。

10.K 应抵减的商誉价值:4200-4000×80%=1000 万。

11.K 应抵减的其他资产的减值:1550-1000-(1000÷80%-1000)=300 万。

五、对商誉减值现行制度的思考

1.测试过于频繁,每年都要进行减值测试,商誉是在企业长期生产经营过程中逐渐积累起来的特殊的长期资产,如果没有特殊的情况出现,可以隔年进行测试,或者采用特殊减值测试为主,定期减值测试为辅的办法。

2.资产组界定模糊不清,我国企业的管理制度和发展水准还不足以采用资产组或者组合来作为商誉减值测试的细分要素,绝大部分公司没有编制长期现金流量预算的制度,这就对主要资产的测试带来了困难,资产组和组合的测试就更是难以准确核算,所以可以采用分布报告单元进行减值测试,这样更具备可靠性和实践性。

[1]财政部会计资格评价中心.中级会计实务[M].北京:经济科学出版社2013.

[2]陆正华,等.上市公司合并商誉减值测试实证研究——基于盈利视角[J].会计月刊,2010(11).