沪深300 股指期货最优套期保值比率研究

2013-08-12鄢仁智

鄢仁智

(福州大学管理学院,福建 福州 350002)

一、引言

多元化的投资可以降低非系统性风险,而系统性风险无法通过资产组合的多元化而消除,所以为了对冲系统性风险,套期保值在投资实践中广为应用。在实务中,套期保值比率的确定是一个重要问题,一个有效的套期保值比率可以使投资者规避较大比例的风险。为了更好地实现投资者追求风险最小化的目标,国外很多学者对最优套期保值比率进行了很多研究。但其研究的期货合约的类别以及相应的市场状况与国内的情况有所差别,所以研究的结论未必适合我国的情况。

本文根据沪深300股指期货和沪深300ETF的真实交易数据,利用国外成熟的模型对套期保值问题进行分析,估算出各模型下的最优套期保值比率,并对各模型的套期保值效果进行比较。并试图从中发现适合我国股指期货市场的计算模型,进而为投资者的套期保值操作提供建议。

二、最优套期保值比率的计算模型

(一)OLS 模型

OLS 模型假定期现货的价格存在线性关系,可以利用回归分析,估计出最优套保比率。其中回归方程的斜率就是所求的套期保值比率。由于金融资产价格时间序列并非平稳序列,所以用现货和期货的对数收益率进行回归。回归方程如下:

其中,ΔlnSt和ΔlnFt分别表示t 时刻现货价格和期货价格的对数收益率,εt是随机误差项,β 是回归方程的斜率,即最优套期保值比率。

但OLS 没有考虑数据序列的相关性和异方差性,并且假设误差项独立同分布于均值为零,方差为固定常数的正态分布,而这些条件对于一般的金融时间序列数据过于苛刻。

(二) B-VAR 模型

B-VAR 模型可以克服OLS 模型残差序列自相关的缺点。对现货和期货课建立B-VAR 模型如下:

其中, αsi、αfiβsiβfi为各自方程的回归系数,Cs、Cf为各方程的截距项, εst、εft为服从独立同分布的随机误差项。在利用这一模型时需要找到最优的滞后阶数,从而消除残差项的自相关。

令Var(εst)=σss,Var(εft)=σff,Cov(εst,εft)=σsf,则 可得最优套期保值比率:

(三)VEC 模型

B-VAR 模型相较于OLS 模型有了一定改进,它可以解决残差序列存在的自相关的问题,但是两个模型都还存在一个问题,即未考虑现货指数和期货指数间的协整关系对最优套期保值比率的影响。从短期来看,两变量之间的关系可能并不稳定,但是在长期之中两者是存在均衡关系的。利用均衡误差可以将其短期行为与长期行为联系起来。如果期货价格与现货价格存在协整关系,那么就可以建立误差修正模型:

其中,ΔlnSt和ΔlnFt分别表示t 时刻现货价格和期货价格的对数收益率,ΔlnSt-i和ΔlnFt-i分别表示t-i 时刻现货价格收益率、期货价格的收益率,Zt-1为误差修正项,a、b 均表示误差修正项系数。它们用来测度市场对偏离长期均衡关系的反应速度。与B-VAR 模型相比,向量误差修正模型增加了误差修正项Zt-1,从而更准确地反应短期中现货价格收益率和期货价格收益率的关系。

和B-VAR 模型一样,最优套期保值比率可根据以下公式计算。

(四)二元GARCH 模型

以上三种模型得到的套期保值比率都是恒定不变的,故被称为静态套期保值模型。静态套期保值模型都假定残差序列的方差,但现实中大部分金融时间序列都有波动聚集效应和异方差性,而异方差性会影响最优套期保值率的估计。为了克服静态模型得到的残差序列的ARCH 效应的影响,GARCH 模型也被用于最优套期保值比率的估计。当同时对期货、现货的价格进行建模时,可应用二元GARCH 模型。为了简化模型,假设系数矩阵为对角矩阵且条件协方差都只依赖于各自滞后项和残差平凡的滞后项。则这一假设下二元GARCH 模型的方差方程可表示为:

则时变的套期保值比率可表示为:

三、实证分析

(一)样本数据选取

沪深300 股指期货合约作为唯一确定合约品种,寻找与其相对应的现货产品成为数据选择的首要问题。ETF 类基金流动性比较强,跟踪效果较好,是现货指数较合适的替代品。目前市场上沪深300ETF 主要有华泰柏瑞沪深300ETF 和嘉实沪深300ETF,其中华泰柏瑞流动性比嘉实高,而且华泰柏瑞沪深300ETF 可以实现T+0 操作,所以本文选择华泰柏瑞沪深300ETF 作为沪深300 现货指数的替代品。由于在当月、下月、下季和隔季四种期货交易合约中成交量最大的是当月合约,因此本文的指数期货选用沪深300 股指期货当月连续指数。数据的样本选取区间为2012 年5 月28 日—2013 年6 月28 日,数据来源于同花顺交易软件。其中,St、Ft表示t 时刻ETF 价格和股指期货价格,ΔlnSt和ΔlnFt表示t 时刻EFT 收益率和股指期货收益率。

(二)样本数据检验

1.描述性统计分析

沪深300ETF 与沪深300 股指期货收益率序列的描述性统计见表1。

表1 Δln(St)、Δln(Ft)序列的统计特征

从表1 中可知,沪深300ETF 与沪深300 股指期货收益率序列的均值都几乎为0,且两者的标准差相近,说明两者收益风险比较接近。从偏度、峰度来看,两组序列分布均表现为左偏和尖峰厚尾。J-B 统计量表明两组序列都不服从正态分布。

2.平稳性检验与协整检验

分别ln(St)、ln(Ft)及其一阶差分序列进行平稳性检验,结果见表2。

表2 ln(St)、ln(Ft)及其一阶差分序列的ADF 检验结果

由检验结果可知,ln(St)、ln(Ft)序列都是非平稳的,而它们的一阶差分序列都是平稳的。因此满足协整检验的前提。接着进行简单的协整回归,对回归后的残差做单位根检验,结果见表3。

表3 ln(St)、ln(Ft)序列回归后残差的ADF 检验结果

从表3 数据可知,残差序列不存在单位根,是平稳的,即ln(St)、ln(Ft)存在协整关系。

3. ARCH 效应检验

对Δln(St)、Δln(Ft)序列进行ARCH 效应检验。利用拉格朗日乘数检验,结果见表4。

表4 Δln(St)、Δln(Ft)序列ARCH 效应的检验结果

由表4 可知,F 统计量和LM 统计量对应的概率都小于1%,这表明Δln(St)、Δln(Ft)序列存在ARCH 效应,适合使用GARCH(p,q)模型。

(三)最优套期保值比率的计算及绩效比较

1.最优套期保值比率估计

OLS 模型、B-VAR 模型及ECM 模型为静态套期保值模型,其估计的最优套期保值比率为固定值,OLS 模型估计的最优套保比率为0.9185,B-VAR 模型的估计结果为0.9259,VECM 的估计结果为0.9144。三种静态模型估计的最优套保比率都在0.91之上,表明现货指数与期货指数的总体走势是高度相关的。

动态套期保值模型估计的最优套期保值比率h 会随着时间而变动,其结果如图1 所示。

图1 基于B-GARCH 模型计算的动态套期保值比率

其平均值为0.9222,与静态套保比率比较接近。但标准差为0.042,说明动态套保比率的波动比较大。

2.不同模型的绩效比较

我们采用最小方差策略来评价套期保值比率的绩效。分别计算未进行套期保值时现货指数收益率的方差及进行套期保值后投资组合收益率的方差,通过两者之差与未进行套期保值时现货指数收益率的方差的比值,从而得到各套期保值模型的套期保值绩效的值。公式如下:

其中Ut=ΔlnSt,表示仅持有现货资产时的收益率,Ht=ΔlnSt-h ΔlnFt,表示采取套期保值操作后投资组合的收益率,h 表示套期保值比率。

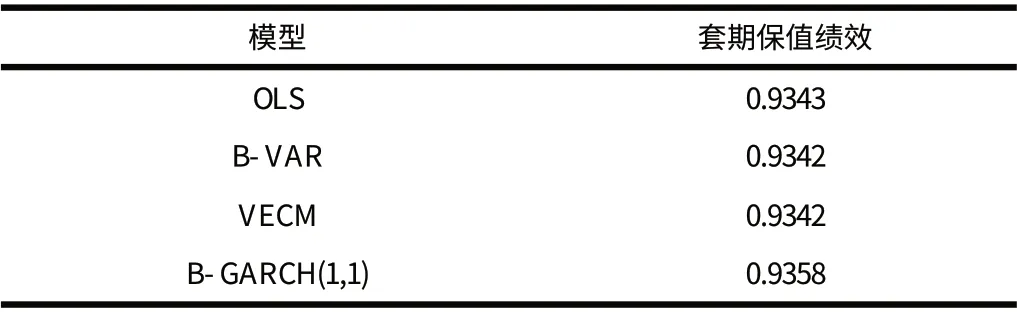

四种模型的套期保值绩效如表5 所示。

表5 各套期保值模型的套期保值绩效

由表5 可以看出,各模型的套期保值绩效的指标值都在0.93之上。这表明采取套期保值操作后,投资者所持有的投资组合的风险显著下降。其中,基于OLS 模型、B-VAR 模型和VECM模型的套保效果十分接近,基于B-GARCH 模型的套期保值绩效值最高,为0.9358。这说明基于B-GARCH(1,1)的动态套期保值模型的套保效果优于静态套期保值模型。

四、结论

本文基于收益风险最小化策略,分别运用OLS 模型、B-VAR 模型、VEC 模型及二元GARCH 模型对股指期货的最优套期保值比率及其绩效进行实证研究,发现四种模型的套期保值效果都比较好,其中三种静态模型的套保效果差别并不明显,相比之下,基于二元GARCH 模型的套期保值效果最优。

[1]李路苗,梁朝晖.沪深300 股指期货最优套期保值实证研究[J].华北金融,2010(01).

[2]张健,方兆本.股指期货套期保值模型选择[J].中国科学技术大学学报,2012(03).