浅谈货币政策与通货膨胀的小波变换

2013-09-17刘小杰

刘小杰

(万荣资本,北京 100035)

一、理论基础回顾

西方经济学理论认为,货币政策的效应主要有两种传导渠道:一种是以凯恩斯学派和货币学派为主的传统经济学派,他们认为政策效应主要通过货币渠道传导的。中央银行通过控制和改变货币供给量,经由利率水平的变动进行传导,影响投资和有效需求,进而对产出和就业产生重要影响。另一种观点则是信贷渠道。即在信息不对称条件下,通过信贷配给理论,信贷影响商业银行的信用可得性,信用的延期和展期,使储蓄和投资主体发生变动,进而影响到经济活动。

在国内众多文献中,不乏关于货币政策和通货膨胀周期之间相关关系的研究,这些研究深化了对货币政策和通货膨胀不稳定关系的间接认识,为判断二者周期波动关系提供了有利的经验证据。但也应该看到,以上学者的研究方法在指标选取上,没有对影响货币政策的因素进行全面和到位的分析。

二、货币状况指数的重新构建

对于MCI(货币状况指数),存在实际MCI和名义MCI之分,考虑到本文是针对价格水平构建MCI,在这里主要构建名义上的MCI。

(一)变量的选取

传统的凯恩斯主义强调利率在货币政策传导中的作用,利率是投资和消费的价格,利率的上升或下降会抑制或刺激投资与消费,导致产出与价格水平的变化,因此本文在此选取银行间同业拆借利率代表利率水平;在开放经济条件下,汇率也是货币政策的一个重要传导机制。货币政策还会影响金融资产(如股票、房地产等)的价格,货币政策传导机制的多重性说明在货币政策实践中仅仅关注利率和汇率的变化是不够的,我们必须综合考虑利率与汇率、信用状况、金融资产价格等因素间的相互作用。

(二)数据的处理

根据以上对变量的选择,本文选取银行间同业拆借利率代表利率水平,名义有效利率NEER代表汇率水平,考虑到我国过去几年房地产业繁荣以及房地产业事实上已经成为我国的支柱性产业,本文选取全国房地产开发业综合景气指数(简称国房指数,下同)作为变量之一。货币供应量则采用狭义货币供应量M1。以上数据均为月度数据,时间范围从1996年1月—2012年2月,数据来源于国家统计局等。所有时间序列均取自然对数以避免数据剧烈波动,并消除潜在的异方差性。

(三)指数的计算

考察各变量对居民消费价格指数的冲击响应,从而计算每个变量在MCI中的权重。针对月度数据可在1年期内考察所有冲击的特征,因此将脉冲响应函数的滞后期设定为12,即period=12。表1显示了消费者价格指数作为因变量对来自各变量的一个标准差冲击在未来12个月的响应过程。

表1 脉冲响应函数值

最后即可构建名义MCI,根据公式计算,各变量权重各为0.32、0.16、0.43、0.09,进一步,假定基期(1996年1月)MCI=100,则可根据以下公式构建名义货币状况指数:

根据前文对货币状况指数的定义和所估计的各变量权重,可以构建自1996年1月到2012年1月的月度的我国名义货币状况指数MCI。对比指数则是居民消费价格月度同比价格指数。

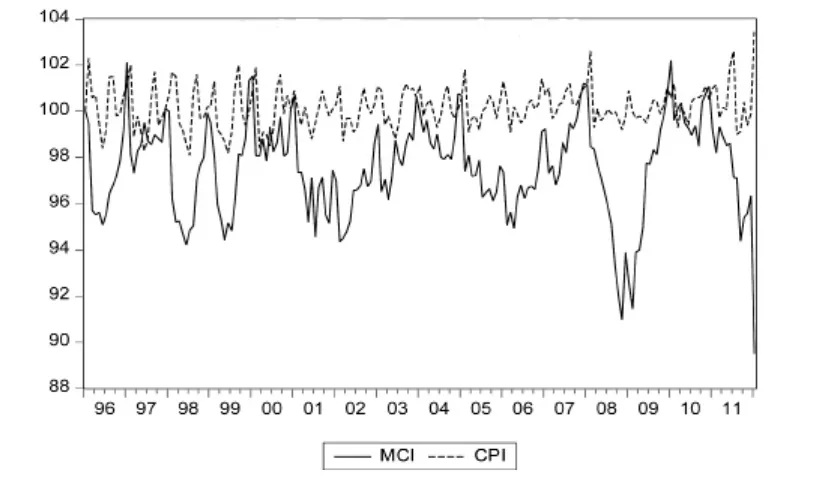

图1 中国名义货币状况指数与通货膨胀

从图1可以看出,我国名义货币状况指数MCI综合了货币供应量、利率和汇率因素,较全面地反映并测度了我国货币政策调控与通货膨胀的关系。MCI与通货膨胀率趋势变化相似,尤其是在通货膨胀的上升区间,我们可以从上图看出MCI与CPI具有特别好吻合效果,特别呈现出的是MCI相比CPI具有一定意义上的预测功能(我们从上图看出MCI总是相对于CPI更早的出现上升趋势,更早的出现下落趋势),这表明MCI与通货膨胀具有内在的一致性。货币状况指数领先于通胀膨胀的变化,特别是货币状况指数拐点对通货膨胀率拐点经常领先1—3月。

三、政策建议

由于利率调整进入下行周期。2008年以来的外部经济形势的恶化加速了中国经济的衰退进程。中国人民银行于2008年9月开始逐步放弃紧缩的货币政策。通过直接调控信贷规模,中国经济在2009年保持了较高的增长,但是也埋下了通货膨胀的隐患。

针对上述货币状况指数表示的货币政策和通货膨胀周期波动相关性的检验结果,本文的政策建议如下:

1.加强对货币增长量的控制,深入研究货币政策的传导机制,使货币供应增长率达到符合经济发展所需的要求。在我国货币政策的政策工具选择和实际操作过程中,中央银行应该继续致力于以货币供应量作为主要中介目标和调控体系,抑制货币需求,从而抑制通货膨胀。相关研究表明,无论哪个层次的货币供应量都是通货膨胀率变化的原因,这与货币数量论的基本思想一致。因此,应实施紧缩的货币政策,控制货币发行量,寻求货币供应量与经济增长、社会需求的平衡点。

2.完善我国的金融体系,以抵御外部货币对我国经济的冲击。作为当前宏观调控部门,央行应该进一步做好深化外汇体制和利率市场化改革,完善货币政策的监控体系,加强外汇储备的结构性调整,建立黄金战略储备体系,保持货币政策和财政、产业政策的协调,提高对各种复杂条件下的调控能力,特别是在通胀和紧缩时缩短经济波动的周期,减少经济波动对市场经济体制改革的影响。

3.在实施货币政策的过程中应密切关注信贷渠道梗阻对于在货币政策有效性的制约,开发央行货币政策新的调控工具。中国人民银行所能控制的对象是基础货币,它已经无法代替商业银行做出信贷决策,只能通过手中的工具约束商业银行的行为,如准备金率、公开市场操作、再贷款、再贴现以及利率等间接调控工具被越来越广泛的使用。这些政策有其自身的优点,但往往存在局限性,是否应该完全转向使用间接工具值得进一步研究。

[1]陈鑫.国内货币供应量、通货膨胀和股票价格相关关系研究[D].北京:对外经济贸易大学,2010.

[2]许亦平,张鹏,林桂军.1979-2009:三十年中国货币政策回顾与展望[J].甘肃社会科学,2011(02).

[3]卜永祥,周晴.中国货币状况指数及其在货币政策操作中的运用[J].金融研究,2004(01).

[4]殷醒民.通胀周期性特征与货币政策的适时转换[J].经济改革,2011(04).

[5]刚猛,陈金贤.实际股票收益、通货膨胀与货币政策的周期性[J].延边大学学报,2003(12).

[6]王辰.切勿推倒通货膨胀的多米诺—基于货币政策与通货膨胀的实证研究[J].企业家天地,2010(04).

[7]谭锦财.中国货币状况指数与经济增长关系的实证研究[D].大连:大连理工大学,2008.

[8]梁雅敏.货币状况指数研究文献综述[J].西南金融,2010(06).

[9]袁钢明.政府要站在人民的立场上[J].新财经,2010(09).