战略性新兴产业风险投资价值评估方法比较分析

2013-08-08卢凤菊

卢凤菊

(上海海事大学经济与管理学院,上海200135)

当今新兴产业正在成为引领未来经济社会发展的重要力量,世界主要国家纷纷调整发展战略,大力培育新兴产业。对于我国来说加快培育和发展战略性新兴产业更是时不我待,意义重大。

一、战略性新兴产业的定义与特征

战略性新兴产业是以重大技术突破和重大发展需求为基础,对经济社会全局和长远发展具有重大引领作用,知识技术密集、物质资源消耗少、成长潜力大、综合效益好的产业,主要包括节能环保、新一代信息技术、生物、高端装备制造、新能源、新材料和新能源汽车七个战略性新兴产业,具有3个特点:

一是成长性,新兴产业往往有着良好的成长预期,发展速度一般快于传统产业;二是新颖性,技术新、形态新、结构新;三是不确定性,因为用户的需求市场条件、未来的进步等尚存在着很多未知因素,新的业态、新的技术能否形成规模,能否成为未来的主导产业,存在着很大的不确定性,而且前期的高额投入具有较大的风险。因此,战略性新兴产业具有高风险、高投入、高收益的特征。在未来的发展具有不确定性。其在发展过程中需要投入大量资金的同时,也面临着巨大的风险,传统的信贷方式根本无法满足企业对资金的需求。风险投资作为一种新兴的投融资工具,成功解决了这一问题。在现实环境下,风险投资的定位与功能正好契合了战略性新兴产业的特点。项目价值评估是风险投资过程中非常重要的一个环节,准确的估计可以为风险投资家的投资决策提供强有力的支持。

二、传统风险投资价值评估方法及在战略性新兴产业应用中存在的缺失

传统的风险投资价值评估方法有很多种,本文主要介绍风险因素评估法、折现现金流法和比率估价法在战略新兴产业应用中存在的不足。

(一)风险因素评估法

风险因素评估法是一种定性的方法,通过评估投资项目的风险因素指标用合理的方法赋予权重比例以期从总体上把握投资项目的风险因素指标的高低次序,并评估与项目价值的联系。

新兴产业在发展过程中,会受到各种风险因素的影响,从产品的研发到投入生产都要面临各种投资风险,而风险投资的各个阶段其风险特征也不相同,这就需要风险投资者有效地评估各种风险因素并建立相应的价值评估体系。而风险因素评估法是一种定性的风险投资价值评估方法,指标的选取和权重的确定需要较多的人为判断,这对新兴产业的价值评估不利;而且风险因素评估法的评价体系中的许多数据来源于历史数据,而新兴产业具有高风险、高投入、高收益的特征,它的许多数据都需要预期而无历史数据可查,且其未来的发展具有极大的不确定性,所以风险因素评估法在实际运用中很难对新兴产业的投资作出准确的预测,不利于新兴产业的风险投资价值评估。

(二)折现现金流量法

折现现金流量法是由美国西北大学的阿尔弗雷德·拉巴波特提出,是一种定量的方法,其核心是净现值法(NPV)。所谓净现值是将整个寿命周期内发生的现金流入量和现金流出量的差额,按照一定的贴现率分别折现而得到的净现值。计算净现值的公式为:净现值NPV=未来现金流入的现值—未来现金流出的现值。

折现现金流量法考虑资金的时间价值,但战略性新兴产业大都处在成长阶段,其未来发展存在不确定性,如果项目经营失败,运用折现现金流量法就要选择放弃,这会带来很大的损失;折现现金流量法从项目开始时就开始预测未来各年的现金流,并根据事先确定好的折现率对未来各年的现金流进行折现。新兴产业的新颖性决定了其很难对未来的现金流进行准确的预测;最后新兴产业无形资产比重大,而这些无形资产多半在账面上体现不出来,具有隐形性,按照折现现金流量法无法准确评估战略性新兴产业无形资产的价值,这样就很容易造成项目价值被低估,将可能导致投资者错过投资机会。

(三)比率评估法

比率评估法是一种定量的方法,对于经过综合指标计价法评价的风险投资项目,可进一步进行评价。其中,市盈率估价法是评价风险投资项目的有效方法。市盈率以企业所属行业平均市盈率来评估该企业的价值,即:

修正的市盈率=可比企业实际市盈率/(可比企业预期增长率*100);

每股价值=修正市盈率*目标企业预期增长率*100*目标企业每股收益。

但是由于战略性新兴产业的创新性,很多项目都是近几年才发展起来的,很难找到具有相同特征的可比企业;而且市盈率指标无法反映战略性新兴产业潜在的增长能力,也无法反映战略性新兴产业所面临的风险程度,所以采用比率估价法也很难对战略性新兴产业进行准确的价值评估。

三、实物期权法在战略性新兴产业中的应用

综上所述,传统的风险投资价值评估方法很难适应处于不确定环境中的战略性新兴产业的风险投资价值评估,而运用实物期权法正好契合了战略性新兴产业发展的特点。实物期权的概念最初是由Myers(1977)在麻省理工学院提出的,他提出一个投资方案其产生的现金流所创造的利润,来自于目前所拥有资产的使用,再加上一个未来投资机会的选择。战略性新兴产业的价值就等于净现值与实物期权价值之和。净现值部分可以运用传统的净现值法,实物期权价值部分可以运用B-S模型或二叉树模型。与传统方法相比,实物期权法应用于新兴产业风险投资的价值评估中,有不可比拟的优势。

(一)更加符合新兴产业不确定的投资环境

新兴产业具有高度的不确定性,这些不确定性给新兴产业风险投资带来风险的同时,也带来了投资机会。由于不确定性的存在,对战略性新兴产业的风险投资可以看作看涨期权,即:投资者获得了一项对未来进行投资的权利,为下一阶段的投资创造了机会。在投资环境好的情况下,可以选择执行期权,否则就不执行。这样即使前期投资不产生现金流,也为后期的投资创造了投资机会。

(二)有利于对战略性新兴产业无形资产的价值进行评估

新兴产业拥有很多无形资产,而按照传统的价值评估方法会低估企业的价值,运用实物期权法,新兴产业拥有的这些无形资产,使得企业拥有了一种在未来使用这些无形资产的权利,同时也拥有放弃使用这些无形资产的权利,企业考虑这些权利时,项目的价值就能公正地体现出来。

(三)能更好地体现新兴产业多阶段的特性

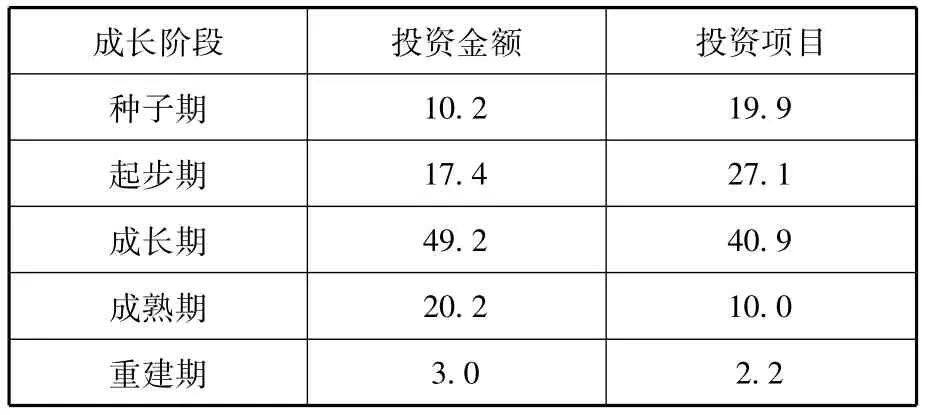

新兴产业一般有种子期、起步期、成长期、成熟期、重建期五个发展阶段,中国创业风险投资项目所处阶段的总体分布(见表1):

表1 2010年投资项目和投资金额 单位:%

从表1可以看出风险投资机构的投资重心主要集中在后期,对种子期投资的金额仅为10.2%,投资项目仅占19.9%。这说明在种子期风险比较大,风险投资的价值评估也比较困难,许多评估都是基于经验判断,这样用传统的价值评估方法对其作出的评估就会不准确,忽视了项目后期投资者的选择权,而实物期权法考虑到了各个阶段投资所具有的选择权,这样更能体现新兴产业多阶段的特性,从而更好地预测新兴产业的价值。

(四)有利于实现风险投资项目的价值最大化

风险投资项目的价值是由未来的增长权决定,而不是由现在的现金流所决定。对于新兴产业来说,企业进行的投资活动并不能立即获得收益,而投资的目的不是为了获得短期的收益,从长远来看企业前期投入的资本是为了占有更多的市场份额,取得某种专利权或者进入市场的潜力。传统的风险投资价值评估方法,忽视了风险投资项目的期权特性,使得投资者低估了项目的价值,导致投资者会做出不利于企业的决策,不利于实现风险投资项目的价值最大化。

四、结语

战略性新兴产业是目前我国大力发展的产业,也是提升我国综合国力的关键,对其进行风险投资价值评估具有重大的意义。而实物期权方法正好与战略性新兴产业的特点相吻合,这不是对传统的风险投资价值评估方法的否定,而是在传统方法的基础上,找出更适合战略性新兴产业价值评估的方法。如果能同时正确地使用实物期权法与传统的价值评估方法,将会得到更好的效果。

[1]王元,张晓原,赵明鹏.中国创业风险投资发展报告2011[M].经济管理出版社,2011.

[2]舒珍.我国战略性新兴产业发展及风险投资机制研究[D].天津师范大学,2012.

[3]谭英双.基于不确定的企业风险投资项目价值评估方法分析[J].技术经济与管理研究,2009.