中美地方财政支出比较研究

2013-08-08党艳东王子涵

党艳东 王子涵

(华中师范大学,武汉430079)

一、美国地方财政制度

美国作为一个典型的联邦制国家,地方政府在政治、经济方面具有高度自治性,地方政府在权力和财力配置方面拥有完整的系统,地方财政管理体制独具一格。

(一)美国地方政府层级划分

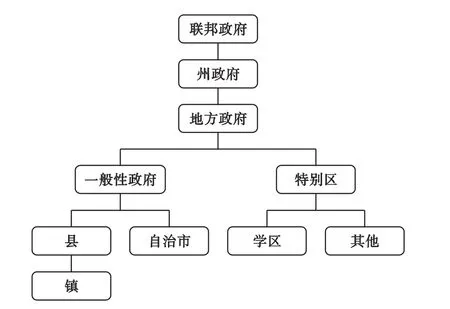

作为联邦制国家,美国州政府和联邦政府是横向平等的关系,州以下政府称为地方政府。美国地方政府的设立严格按照宪法要求,模式各有特点并不统一。总体来说,分为一般性地方政府和特别区两类。一般性的地方政府有县、自治市、镇三种基本类型。特别区有专区、学区两种基本类型。地方政府是应社会各种不同利益群体的多样化需求而产生的,如种类繁多的特别区,向公众提供学校、消防、公园、供水等单一服务而出现,因此美国地方政府数量庞大。美国地方政府之间不一定存在隶属关系,县与自治市彼此独立运行,不存在领导与被领导的关系(如图1)。

(二)美国地方财政基本特点

图1 美国各级政府结构

上文提到美国各级地方政府相对独立,这种独立性在财政制度中体现的尤为明显。美国各个地方政府在财政管理上有很大的独立性,但是受到地方议会的制约,政府财政受到严格的监督。

1.完善的分税制体系。与联邦财政管理体制相适应,州、县、市之间同样实行彻底的分税制,并且财权、事权紧密结合,各级政府之间都有很大的独立性。美国各级政府按照分税制要求财政相互分离,各级政府财政实行严格的“统收统支”。虽然美国地方政府庞大,但是由于实行分税制,各级政府之间并没有复杂的财政收支关系。美国地方政府事权与财权紧密结合,一定的事权对应一定的财权。一些公共服务项目有专门的财政账户,对应的财政收入划分到对应的服务项目上。如污水治理项目会有专门的基金项目,对污染企业的征税收入会直接打入基金账户,专款专用。一般地方政府并不积极争取扩大财权,因为财权扩大就意味着事权的扩大。

2.财政的公共性。美国地方财政的公共性体现在财政预算、执行等各个方面。地方议会对地方政府财政税收、借款、支出等有决定权,选民对地方政府财政管理体制、预算使用等有决定权,这就决定了地方政府的财政运行必须以满足选民的需求为目标,因此美国地方财政在支出上大量用于教育、治安、消防、排污、公共保健和医院、公园及娱乐等民生方面,这有利于地方政府正确地履行其职能,把治理范围界定在市场失灵领域。

3.独立的税权。财产税为地方政府收入的稳定来源。此外,在州宪法范围内,各级地方政府还有独立的税收立法权和税收管理权。就连特别区中的学区和专区都有征税和发行债务的权利。州与地方政府可在联邦宪法规定的范围内行使税收立法权,并独立执行,联邦政府一般不予干涉。当然,当地方出现不当课征时,联邦法院有权对其作出停征的判定。

4.健全的转移支付制度。美国政府是一个高度分权的国家,州与地方政府承担了较多的事权。州与地方政府如果仅凭借自己获得的收入维持政府的运作,那公共服务的供给将会面临很大困难。因此,美国州政府的收入中有很大一部分来自于联邦政府的转移支付,地方政府中有很大一部分来自州和联邦政府的转移支付。强有力的转移支付在保障州与地方政府公共物品供给的同时,也对州与地方政府的行为进行了监督和制约。上级政府的监督配合选民的民主监督,有力保障了州与地方政府自治的合理性和有效性。

二、美国地方财政支出结构

财政支出可以充分体现政府主要服务领域和职能目标,是对政府进行评价的主要方面之一。财政支出是政府为实现自身意志所依靠的力量,也是实现自身职能的依靠。政府财政支出体现了政府工作的重点内容,从中可以窥见一级政府在社会中所扮演的角色目标。

上文提到美国地方财政受地方议会的监督,并且地方议会对地方财政拥有决定权,这样地方财政就不可避免地受到选民意志的影响。地方财政支出结构充分体现了当地选民对地方财政的决定性影响。

在论述美国地方政府财政支出结构之前,需要论述美国各级政府事权内容。美国财政体制事权与财权紧密结合,各级政府事权的划分决定了各级政府财政支出数量与内容的不同。

(一)美国各级政府财政支出范围

在美国,三级政府之间收入与职责划分清楚,各司其职。由于州和地方政府具有信息优势,能更好地了解本地居民对于公共产品的需求,因此对居民生活质量具有重大影响的一般性公共产品和服务主要由州和地方政府来提供。因此,美国公众更加支持地方政府的支出。1994年美国政府间关系咨询委员会就“公众对政府和税收的态度”进行的调查表明,公众认为联邦政府花纳税人的钱远远超过州和地方政府,而给出却最少。

财政支出范围方面,联邦政府财政支出范围主要有国防费、外交经费、国债还本付息等。州政府的主要职责是提供本州收益范围内的公共服务项目,具体支出有基础教育、公路建设、最低收入保险等。地方政府的支出范围主要包括家庭和社区服务、地方基础设施建设等。州与地方政府提供的服务与民众生活息息相关,公众能够切实体会到州与地方财政的具体用途。

(二)美国地方财政支出结构

美国地方政府财政支出可以划分为:一般性支出(Direct general expenditure)和公共设施支出(Utility expenditure)、酒储备支出 (Liquor store expenditure) 和保险信托支出(Insurance trust expenditure)。一般性支出包括日常支出和资本投资,其按功能分可分为教育服务支出(包括教育和图书馆)、社会服务和收入保障支出(包括公共福利、医院、卫生、社会保险行政、退伍军人服务)、交通支出(包括高速公路、航空、水上交通和设施、其他交通)、公共安全支出(包括警察保卫、消防、矫正、巡逻和管制)、环境保护和住房支出(包括自然资源、公园和娱乐、住房和社区发展、污水处理、固体废弃物处理)、政府行政管理支出、一般性债务利息、其他一般性支出。

如图2,美国地方政府财政支出结构中教育占45%,公共福利占34%,两项合计共占支出结构的78%,说明美国地方政府财政主要以提供公共服务为主;行政支出仅占5%,可见地方政府行政成本较低,也说明美国地方政府的财政支出的基本方向和重点是教育、福利保障、交通和公共事业,明显属于公共财政的范畴。

图2 2007年—2008年度美国地方政府财政支出结构

三、中国地方财政制度

中国当前实行的是1994年分税制改革之后确立的财政制度,这一财政制度的确立是我国地方财政制度走向规范、科学、合理化的起点。

(一)中国分税制改革的主要内容

1994年我国财税体制改革根据事权与财权相结合的原则,将税种统一划分为中央税、地方税、中央与地方共享税,建起了中央和地方两套税收管理制度,并分设中央与地方两套税收机构分别征管;在核定地方收支数额的基础上,实行了中央财政对地方财政的税收返还和转转移支付制度等,成功地实现了在中央政府与地方政府之间税种、税权、税管的划分,实行了财政“分灶吃饭”。我国分税制按照征收管理权和税款支配权标准划分,凡征收管理权、税款所有权划归中央财政的税种,属于中央税;凡征收管理权、税款所有权划归地方财政固定收入的税种,属于地方税;凡征收管理权、税款所有权由中央和地方按一定方式分享的税种,属于共享税。

(二)中国地方财政制度特点

1.地方有一定财税征管自主权。部分税种的征收管理权归地方。地方政府对地方税可以因地制宜、因时制宜地决定开征、停征、减征、免税,确定税率和征收范围。由于赋予地方以较大的机动权限,从而既能合理照顾地方利益,调动地方的积极性,又不致于影响全国性的商品流通和市场物价。因为地方税一般均属于对财产(不动产)、对行为和部分所得以及不涉及全面性商品流通的经济交易课征,所以,即使各地执行不一致,也不影响全局。

2.税款收入归地方。中国地方政府有一定规模的财力及适当的支配权,这样地方政府发展经济的积极性和主动性比较高。实行分税制,建立中央与地方相对独立的分级财政,为地方政府发展地方经济、加强文化建设提供资金保证,是中国预算管理体制改革的必然方向。

3.事权与财权结合。一般国家政府为三级财政,而中国是五级财政,从而导致财政负担重,基层政府财政困难等问题。虽然中国财政体制改革的方向是事权与财权结合,但是目前地方政府的事权与财权并不匹配,财权偏少。合理科学的事权与财权结合,需进一步完善。

四、中国地方财政支出结构

分税制改革之后,中国财政体制向着事权与财权相结合的目标前进,中央政府与地方政府的财政支出范围有了明确的划分,这些划分表明了中央与地方在政府职能上的区别,也体现了各自的分工。

(一)中央政府与地方政府财政支出范围划分

中央财政支出范围包括中央统管的基本建设投资、挖潜改造和新产品试制费、简易建筑费、地质勘探费、支援农业支出、国防费、武装警察部队经费、人民防空经费、对外援助支出、外交支出,以及中央级的农林水利事业费、工交商部门事业费、文教科学卫生事业费、行政管理费、公检法支出、国内外债务还本付息支出、中央负担的价格补贴支出、其他支出。

地方财政支出范围包括地方统筹的基本建设投资、地方企业的挖潜改造和新产品试制费、简易建筑费、支援农业支出、城市维护建设费、地方农林水利事业费、工交商部门事业费、文教科学卫生事业费、行政管理费、公检法支出、民兵事业费、价格补贴支出,其他支出等。

由中央掌管的专项支出包括特大自然灾害救济费、特大抗旱和防汛补助费、支援经济不发达地区发展资金、边境建设事业补助费、粮油加价款等,这些支出由中央财政统一管理,实行专项拨款,不列入地方财政支出包干范围。

(二)中国地方政府财政支出结构

根据樊丽明、王东妮《我国地方财政支出结构实证分析》一文,得到关于我国吉林、河北、新疆、青海、山东五省地方政府财政支出结构的相关数据。这一数据虽然年限较久,但是由于中国当前地方财政体制与1998年地方财政体制相比并无根本性变化,所以此数据依然有一定的学术价值。“1998年,我国地方财政用于经济建设的支出占其总支出的27%,行政管理费支出和各类事业费支出所占比重分别达16%和37%。从吉林、河北、新疆、青海、山东五省区(以下简称五省区)1980年-1998年地方财政支出结构的变化来看,五省区财政用于经济建设的支出增长幅度较小,占五省区财政支出的比重由1980年的44.69%下降为1998年的23.89%,各类事业费和行政管理费增长较快,占财政支出的比重分别由1998年的38.55%和11.1%上升为1998年的44.7%和16.67%。同期省以下财政支出结构也表现出大致相当的发展趋势。以山东省某市1980年-1999年财政支出结构的变化为例,该市1980年经济建设支出占总支出的 48.95%,1996年降为15.7%,1999年该比重回升为19.38%,各类事业费和行政管理费所占比重由1980年的32.27%和13.83%上升为1999年的39%和22.11%。”由以上数据可见,我国地方政府财政支出结构中,行政管理费用和事业单位费占支出比重较大,经济建设支出虽然逐年有所下降,但依然超过教育、社会保障等费用支出。

为了便于分析,现将地方政府财政支出按职能分为行政支出、建设支出、教育支出、支农支出、卫生支出、其他支出六类。

从表1可以看出,中国地方政府财政支出中,行政费用支出、经济建设支出远远超过支农支出和卫生支出,行政费用支出也超过教育支出。地方政府财政用于社会福利保障、提供社会公共服务支出较少,而行政费用和经济建设费用偏重。

五、中美地方财政比较及结论

虽然中美地方财政制度有很大差异,并且两国国情不同,但从同为现代市场经济国家和现代公共财政角度来看,中美两国地方财政依然有一定的可比性。尤其是两国地方财政支出结构,更能体现出两国地方政府在职能和角色扮演中的差异。

(一)中美地方财政比较

1.地方政府职能与角色地位比较。中美地方政府财政支出结构中,美国地方政府支出侧重于教育和公共福利,2007年度财政支出中两者相加比重占到78%,行政费用支出仅占5%。在美国,地方政府财政支出结构中并无经济建设支出,而且政府资金绝对不会用于经济投资,地方财政始终以社会公共福利和社会公共服务为主。

中国地方政府财政支出结构经济建设和行政费用占比重偏大,2004年度中国地方政府财政行政费用和经济建设支出占31.7%,而教育支出仅占15.3%。卫生和支农费用共占11.5%。可见中美两国地方政府政府职能和角色定位上的差异比较明显,美国地方政府侧重于为社会提供社会公共福利和公共服务,政府的服务职能明显。美国地方政府严格区分政府与市场领域,并且政府运行费用较低,行政费用低凸显了政府自身利益的有限性。中国地方政府把大量资金用于经济建设,政府直接参与经济发展,显示出政府促进经济发展的职能。中国地方政府行政费用开支逐年上升,占财政支出比例较大,可见中国地方政府运行费用较高,政府攫取自身利益倾向性较强。中国地方政府在社会保障福利和社会公共服务上的支出占财政支出比重较小,政府公共服务的职能较弱,地方政府工作内容侧重于直接推动经济发展,并且自身利益驱动性较强。

2.地方财政支出结构比较。现代公共财政是现代市场经济条件下对政府财政支出的要求,也是政府适应现代社会变化,合理定位自身角色的理论支撑。百度百科关于公共财政的定义是:公共财政(Public Finance),是指国家(政府)集中一部分社会资源,用于为市场提供公共物品和服务,满足社会公共需要的分配活动或经济行为。以满足社会的公共需要为口径界定财政职能范围,并以此构建政府的财政收支体系。这种为满足社会公共需要而构建的政府收支活动模式或财政运行机制模式,在理论上被称为“公共财政”。公共财政具有公共性、非营利性、法制性、弥补市场失灵。从公共财政角度看,美国地方财政支出结构更符合现代公共财政的制度要求,尤其充分体现出财政的公共性、非营利性、弥补市场失灵。美国地方政府财政通过提供良好的社会公共服务来改善当地投资环境,以此来推进当地经济的发展。中国地方政府距离现代公共财政要求还有一定的差距,尤其是在提供社会公共福利和公共服务方面,需要进一步优化财政支出结构。中国地方政府行政费用支出比重较大,并且逐年上升,五级财政结构使行政费用支出不断上升,而且行政费用使用缺乏透明性,财政的公共性受到严重干扰。中国地方政府把大量财政资金投入到竞争性生产建设领域,财政资金的非营利性和弥补市场失灵方面欠缺,政府成为了经济领域活动的参与者,这就使得政府成为了社会经济活动中的利益相关方,市场经济活动受到政府的强力干扰。

(二)结论

比较中美两国地方政府财政支出结构,就会发现中国地方政府财政有诸多不合理支出。从现代公共财政的角度来看,中国地方财政需进一步完善。财政支出结构不合理问题,不单单是财政支出方面的问题,根源是我国财政体制问题和政府角色定位问题。地方政府财政支出问题需要通过系统化、整体性地对中国政府财政体制进行完善,以及政府角色合理定位,政府职能的转变来解决。现代公共财政是我国财政体制未来完善的目标,也是与社会主义市场经济相适应的客观要求。

〔1〕 马拴友.财政政策与经济增长[M].经济科学出版社,2003年.

〔2〕 苏明.财政理论与财政政策[M].经济科学出版社,2003年.

〔3〕 樊丽明,李齐云等著.中国地方财政运行分析.[M].经济科学出版社,2001年.

〔4〕 贾康.地方财政问题研究[M].经济科学出版社,2004年.

〔5〕 杨丹芳.财政支出经济分析[M].上海三联书店,2001年.