我国房地产上市公司资本结构影响因素的实证分析

2013-08-08冷薇薇陈向明

冷薇薇 陈向明

(1.常州工学院,江苏 213002;2.江西省财政厅,南昌 330003)

从传统的基于经验和推理的经典的资本结构理论到以MM理论为代表的现代资本结构理论,资本结构一直以来都是公司金融研究的重要领域。关于该课题,学术界进行了广泛的讨论,国内外许多学者证明了资本结构存在行业差异,所以分行业进行研究十分必要。自1998年以来,我国房地产行业成为了国民经济发展的支柱产业,其健康发展有利于社会进步和经济发展,并且带动其相关产业的发展。所以,研究我国房地产企业中具有代表意义的上市公司资本结构影响因素对于理解我国房地产行业的融资偏好,维持房地产市场的稳定以及控制风险都提供了参考。

一、房地产上市公司资本结构的现状

本文选取深沪市房地产上市公司2009年-2011年的资本结构状况作为该行业典型的分析对象,剔除ST公司、经营亏损公司、同时发行B股或H股的上市公司和财务数据不健全公司,筛选了32家公司作为样本,通过对这32家房地产上市公司的调查分析,得出我国房地产上市公司资本结构现状有四个方面:

1.资产负债率较高。由于房地产行业自身具有特殊性,所以资本结构有其自身特点。据央行的《房地产业的发展与金融的支持》分析,我国土地购置和房地产开发所需资金的百分之八十左右都直接或者间接来自银行业,房地产企业的资产负债率较高。深沪市32家房地产上市公司2009年-2011年资产负债率的最大值、最小值及平均值统计数据结果见表1。

通过表1可以看出,2009年-2011年房地产上市公司资产负债率均值分别为61.77%、62.22%、60.20%;最大值分别高达85.16%、76.42%、77.78%。均值趋走高形势,但是基本稳定,且比较集中,三年均值连续超过50%,资产负债率走势趋于稳定。

2.流动负债占负债结构比重较大。根据统计数据分析,2009年-2011年深沪市选取的32家房地产上市公司流动负债比例的值如表2所示。

通过表2可以看出,2009年-2011年32家房地产上市公司的流动负债比例平均值在60%以上,流动负债占总负债比例超过一半,稳中有走高趋势。2009年-2011年32家公司流动负债比例极大值都高达90%以上,最大高达100%。极小值在2011年走高,表明流动负债比例整体趋势在上升。所以,房地产上市公司资本结构的负债结构中以流动负债为主。

3.股权结构失衡。前几年,在我国房地产上市公司中,大部分的房地产业上市公司第一大股东都是国有股,国有股的比例占有绝对控股地位。而随着国有制的改革,在2009年-2011年中,所有国有持股比例降低,使股权结构严重失衡。

4.融资渠道单一。该行业融资渠道单一,银行贷款至今仍是我国房地产上市公司主要的融资渠道,这种方式给银行造成很大压力。中国房地产企业融资中,银行贷款占据了相当大的比例,一直都保持在19%-23%左右。除此之外,房地产公司自筹资金和消费者购房资金中也有相当一部分比例来自银行贷款。而且,自筹资金、银行贷款和其他资金来源三者加起来约有50%-60%的资金来源于商业银行贷款。因此,我国房地产上市公司过度依赖外部资金,且逐年递增。

二、房地产上市公司资本结构的影响因素

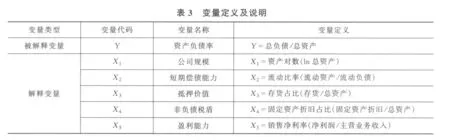

广义的资本结构是指权益结构和负债结构,而我国房地产上市公司的权益资本较少,所以本文采用了总资产负债率作为被解释变量资本结构的替代变量。影响我国房地产上市公司资本结构因素可以分为宏观因素和微观因素,宏观因素分为宏观经济环境、资本市场状况以及一些法规政策;微观因素包括公司规模、公司成长性、公司的盈利能力、短期偿债能力、非负债税盾、抵押价值等。但由于宏观环境是客观的,公司自身无法改变它,因而公司只能从自身的微观方面进行改变与调整,所以本文探讨影响房地产上市公司资本结构的微观因素,以期为优化企业资本结构、实现公司价值最大化和适应宏观环境指明方向。以下为影响房地产上市公司资本结构的几个微观因素:

1.公司规模。公司规模对资本结构的影响,理论界没有一致结论。一种观点认为,房地产上市公司资本结构与规模呈正相关关系。根据资本结构破产观,公司的规模越大,就越容易实施多元化的经营战略,从而大规模企业可通过多元化和多角度的经营来扩大业务范围,以便有效分散经营风险以及实现内部资金的有效调度,增强企业的稳定性。同时,多角化经营和纵向一体化可通过交易内部化提高企业经营效率,从而有利于企业效益水平的提高。Marsh、Rajan、洪锡熙、沈艺峰通过实证研究表明公司规模与资本结构呈正相关。相反,另一种观点是根据信息不对称理论得出的,大公司应倾向于权益融资,规模越大的企业负债融资就会越小,所以,该观点认为公司规模与资本结构负相关。Titman、Wessels、陆正飞通过实证证明了负相关关系。

2.短期偿债能力。短期偿债能力反应的是企业当前的偿债能力,短期偿债能力和负债率水平呈负相关关系。一个企业的短期偿债能力可以通过对其流动资产和流动负债进行分析。若流动资产大于流动负债,则企业偿债能力强,若流动资产小于流动负债,则缺乏偿债能力。资产负债率水平越高,短期偿债能力越差,资产负债率水平越低,短期偿债能力越强。

3.抵押价值。公司债务的可抵押价值体现为有形资产,而资产的有形性与资本结构呈正相关关系。有形资产比率越高,贷款人风险越小,因此,公司能获得的债务就越多,有形资产的抵押能力在一定程度上能够降低债务的代理成本。对房地产上市公司来说,有形资产是可以被用来抵押的,这使得针对贷款人的信息不对称情况减小。所以,如果公司的有形资产重大,适用于担保的资产较多,抵押能力就会变强,负债融资就会增加。Rajan、Zingales、Booth等的研究都证明了抵押价值与资本结构呈正相关。

4.非负债税盾。非负债税盾指的是比如折旧这类虽然不是负债但同样具有抵税作用的因素,探究发现,折旧和投资的税收减免等非负债税盾是负债融资税收优惠的一种有效替代,这就说明如果企业的非负债税盾比较大,那么企业的负债免税功能就会被淡化。但是,已有的实证结果表明:非负债税盾对企业资本结构的影响并不确定。王宗军、Titman和Wessels的研究没有得到两者之间具有显著性结论;冯根富认为非负债税盾和资本结构两者之间显著负相关,即公司的非负债类税盾越大,则越有可能选择越低的负债水平;而Wald认为两者之间呈现正相关关系。所以,非负债税盾对企业资本结构的影响程度不确定。

5.盈利能力。啄食顺序理论观点认为资金充裕的上市公司一般选择较低的负债水平,往往会利用盈余公积金,减少负债,所以企业盈利能力和其负债水平负相关。Friend、Lang、Fosberg、陈维云和张宗益的研究均证实此观点。相反的,权衡理论观点则认为,盈利能力强的上市公司财务拮据风险相对低些,可选择较高的负债水平,因为他们利用债务避税的需要更大,资产负债率就更高。我国的洪锡熙、沈艺峰、王克敏和吕长江的实证研究支持了这一论点。所以,盈利能力与房地产上市公司资本结构之间的相关关系还有待进一步探讨与研究。

三、房地产上市公司资本结构影响因素的实证分析

(一)研究假设

根据前文的分析,本文做如下假设:

假设1:房地产上市公司的规模与资本结构正相关。即公司规模越大,经营范围越广,抗财务风险能力越强,利用负债融资的可能性越大,反之则相反,所以假设规模与资本结构正相关。

假设2:房地产上市公司的短期偿债能力与资本结构负相关。因为流动比率反应流动资产与流动负债之比,若流动资产大于流动负债,则企业偿债能力强,相应地,该企业的资产负债率就会偏低;若流动资产小于流动负债,则缺乏偿债能力,相应地,该企业的资产负债率偏高。所以假设短期偿债能力与资本结构呈负相关。

假设3:房地产上市公司的抵押价值与资本结构正相关。因为抵押价值是存货占总资产比重,而房地产上市公司的存货占比比较大,所以,高存货占比就相应地可以获得更多的债权融资,资产负债率就会变大。因此,假设抵押价值与资本结构呈正相关。

假设4:房地产上市公司的非负债税盾与资本结构相关性负相关。折旧和投资的税收减免等是负债融资税收优惠的一种替代,这意味着如果企业的非负债类税盾越大,企业的负债免税功能会被淡化,企业的现金流不会很紧张,就会选择较低的负债水平。

假设5:房地产上市公司的盈利能力与资本结构负相关。公司的盈利能力越强,可以承担的负债水平就越低。因为企业获利能力增长,企业保留利润增加,企业需要资金时,有较多的保留利润可提供企业使用,当不足时便考虑负债筹资。这样,随着获利能力的增加,企业的负债会减少。因此,盈利能力与资本结构呈负相关关系。

(二)实证模型和变量定义

根据前述,本文选取五个影响因素:企业规模、短期偿债能力、抵押价值、非负债税盾和盈利能力作为解释变量,利用多元统计回归分析房地产上市公司资本结构的影响因素。回归方程构建为:

其中Y为被解释变量,βI为回归系数,XI为解释变量(具体定义及说明见表3),μI为随机变量。

(三)样本选取、数据来源和实证结果

本文以深沪两市的房地产上市公司为研究对象,剔除ST公司、亏损公司、同时发行B股或H股的上市公司和财务数据不健全的公司,筛选了32家房地产上市公司,样本数据选自巨潮资讯(http://www.cninfo.com.cn)深沪主板房地产上市公司2010年度财务报告。用SPSS17.0统计软件对2010年相关数据做实证分析,实证结果为:

Y=18.899+2.033X1-3.997X2+0.237X3-0.130X4-0.351X5(24.457)(1.079)(1.050)(0.088)(0.631)(0.120)t=0.773 1.883 -3.808 2.705 -0.205 -2.925 Sig.=0.446 0.070 0.001 0.012 0.839 0.007 R2=0.616,F=8.663

实证结果显示模型拟合优度系数为R2=0.616,说明解释变量和被解释变量之间的线性相关性比较高,适合做多元线性回归分析。在显著性水平为5%的情况下,X1、X2、X3、X5四个解释通过了显著性检验,X4未通过。

(四)实证结果说明

假设1成立,公司规模的回归系数为2.033,P值为0.070,在显著性水平为10%的情况下,通过了显著性检验,且为正相关,验证了前文所提假设1。因此,公司规模与房地产上市公司资本结构存在正相关关系,这说明企业规模越大,债权融资就会越容易,规模越大的企业有更好的能力和保障借入更多的负债。

假设2成立,短期偿债能力的回归系数为-3.997,P值为0.001,在显著性水平为5%的情况下,通过了显著性检验,且为负相关,验证了前文所提假设2。因此,短期偿债能力与房地产上市公司资本结构存在负相关关系。由公式营运资金=流动资产-流动负债,可以看出流动比率越大意味着公司营运资金越大,从而向外部融资的需要就越小,因此短期偿债能力与公司的资本结构成显著负相关。

假设3成立,抵押价值的回归系数为0.237,P值为0.012,在显著性水平为5%的情况下,通过了显著性检验,且为正相关,验证了前文所提假设3。房地产上市公司的存货表现为未出售的房产,以实物资产做抵押更容易获得银行的贷款,所以,抵押价值与房地产上市公司资本结构呈正相关关系。

假设4不成立,非负债税盾的回归系数为-0.130,P值为0.893,在显著性水平为5%的情况下,未通过显著性检验,相关性不显著,未验证前文所提假设4。造成假设不成立的原因是由于房地产行业的特殊性,其上市公司的折旧占比偏低,2010年32家深沪市的房地产上市公司固定资产折旧占总资产的比重平均值只有1.74%,对资本结构影响不大,因而非负债税盾和资产负债率关系不显著是可以理解的。

假设5成立,盈利能力的回归系数为-0.351,P值为0.007,在显著性水平为5%的情况下,通过了显著性检验,且为负相关,验证了前文所提假设5。该实证结果表明盈利能力与房地产上市公司资本结构呈负相关关系,盈利能力越强的公司,利用留存收益进行融资的可能性就越大,相应地,负债融资的比重就会越低。

综上所述,房地产上市公司资本结构与企业的非负债税盾相关关系不显著,与公司规模和可抵押价值呈正相关关系,与公司的短期偿债能力与盈利能力呈负相关关系。

四、优化房地产上市公司资本结构的策略

(一)宏观策略

1.发展房地产多渠道融资新格局。根据前文所描述的房地产融资渠道单一问题,构建房地产多渠道融资新格局,既是房地产行业自身发展的需要,也是金融行业分散、化解金融风险的需要。发展房地产多渠道融资新格局可以从以下两方面入手:第一,大力发展房地产基金,通过募集社会闲散资金投资于房地产业。这样既拉动了国民经济的发展,降低了银行风险,又拓宽了融资渠道;第二,创新融资模式。这种模式应该是通过以债权融资为主、股权融资为辅,债权融资与股权融资相辅相成的融资模式。

2.发展资本市场。在现代市场经济条件下,日益发展的资本市场是进行投资的重要场所,房地产企业资本结构的合理程度受到资本市场发展水平的制约和影响。因此,资本结构的优化,就要大力且有效地发展资本市场,包括股票市场、债券市场。资本市场也可有效地防范风险。所以,从宏观角度看,要以资本市场为基础,大力发展金融投资,不断推出和创新金融工具,拓展融资渠道,以便资本结构的优化。

3.完善相关的法律制度。我国现有的房地产法律制度并不能满足新形势的需要。所以要完善相应的法律制度,包括加快修订及完善企业债券管理、证券投资基金及房地产信托等方面的法律法规。

4.加强银行改革。银行对企业有发挥监督的作用。前文理论表明我国房地产上市公司的资金主要来源于银行贷款,在我国资本市场尚不健全的情况下,加强银行对企业的监督,硬化债务融资的约束机制,有非常重要的现实意义。通过深化银行的改革,不仅能够规范银行行为,提高办事效率,也能有利于优化房地产上市公司的资本结构。

(二)微观策略

1.加强管理层监督。从本文第四部分关于房地产上市公司资本结构现状可以看出我国房地产上市公司负债主要为流动负债,说明企业在进行决策时,没有将资本成本最小化,而片面追求对公司的控制。所以,加强对公司管理层次的监督与激励十分必要。

2.注重公司的盈利能力和短期偿债能力。据前文实证分析,我国房地产上市公司的盈利能力和短期偿债能力与资本结构呈负相关关系,即公司的偿债能力和盈利能力越强,资产负债率越低,所以,公司在做资本结构决策时,一定要考虑自身的盈利能力与偿债能力,以便降低公司的风险。

3.善于调整战略规划。由于房地产上市公司是高风险、高回报的企业,所以企业应配合低风险的行业做规划。这种战略不仅可以保证企业获得较高的收益,同时也降低了财务风险,对优化房地产上市公司资本结构有着一定的作用。

4.建立合作机制。房地产企业要注重项目合作与资本合作。项目合作主要是与同行共同投资,以股权合作方式进行项目开发,这样可以分散风险,解决资金难题,缓解压力,从而对资本结构的优化起到重要作用;而资金合作是房地产公司选择一些财力相对雄厚的企业作为股权扩张对象,这样可以为房地产企业提供一个重要的融资途径,也有利于资本结构的改善。

5.加强对房地产上市公司的信息披露。现今,我国房地产上市公司信息披露主要还存在以下问题:信息失真,信息披露不及时、不充分。针对该问题,要完善相关房地产上市公司信息披露的法律法规,加大信息披露的监管与处罚力度,规范信息中介,加强内部审计。

〔1〕 杨华,杨琼.我国房地产上市公司资本结构的实证研究[J].福建行政学院福建经济管理干部学院学.2004,(2).P35-37.

〔2〕 兰功成,戴耀华.基于主成分分析法下的资本结构影响因素研究——以我国房地产上市公司为例[J].金融与经济,2006.P27-29.

〔3〕 王娟,杨凤林.中国上市公司资本结构影响因素的最新研究[J].国际金融研究,2002,(8).

〔4〕 王璐,林洵子.我国房地产上市公司资本结构影响因素分析[D].上海外国语大学,2009.

〔5〕 王斐.房地产上市公司资本结构影响因素的实证研究[D].浙江大学.2008.

〔6〕 陈薇薇.房地产企业资本结构优化与融资决策[D].上海:同济大学,2006.

〔7〕 雷鹏,房地产上市公司资本结构优化研究[D].西安建筑科技大学,2009.P56-59

〔8〕 靳明,杨广领.房地产上市公司资本结构的影响因素分析[J].财经论丛,2008(11).