2012年长三角地区经济发展报告

2013-08-08魏玉莲

魏玉莲

(无锡市统计局,江苏 无锡 214131)

2012年,在面临整个外部经济环境比较严峻复杂的情况下,长江三角洲核心区16城市积极应对各种挑战,加快转变发展方式,加大结构调整力度,全年经济总体保持了稳定发展的态势,作为一个外向度相对比较高的地区,在外需不畅的情况下,经济运行实现了稳中有进,呈现了逐季上升的良好态势。

一、经济总量持续攀升,对全国贡献逾17%

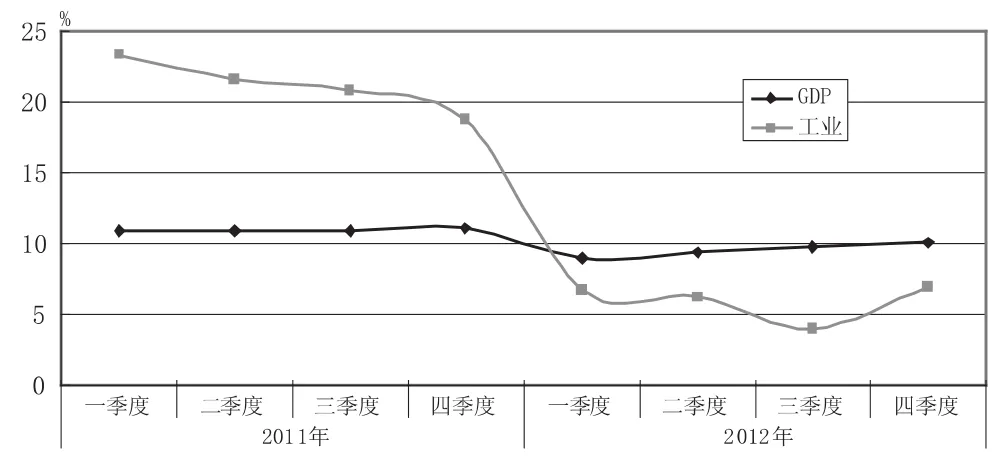

2012年长三角地区GDP总量逼近9万亿元,达到89951亿元,比上年增加7928亿元,增速均值为10.1%,比上年回落1.0个百分点。从季度走势看,呈现逐季回升稳步上扬态势,一季度增速均值9.0%,上半年9.4%,三季度9.8%,全年10.1%,继续保持了两位数的发展势头。从贡献全国看,长三角地区经济总量占全国的17.3%,对全国经济增量的贡献率达到17.2%,成为拉动全国经济增长的重要一极。从城市发展看,长三角16城市中有6个城市GDP总量超过5000亿元,其中2个城市总量突破万亿元,总量前5位的城市为:上海(20101.33亿元)、苏州(12011.65亿元)、杭州(7803.98亿元)、无锡(7568.15亿元)和南京(7201.57亿元)。从城市贡献看,16个城市中对长三角地区贡献率超过10%的有3个城市,分别是苏州(16.3%)、南京(11.4%)和杭州(10%)。从增长速度看,16个城市中14个城市增速比上年出现不同程度回落,回落幅度最大达到2.2个百分点,9个城市增速达到两位数,增速前5位的城市为:镇江(12.8%)、泰州(12.5%)、南通(11.8%)、南京(11.7%)和扬州(11.7%)。

图1 2011年以来长三角地区GDP和工业产值增速走势图

二、产业结构加快调整,三产占比达到48%

2012年长三角地区加大结构调整力度,三次产业结构进一步优化。2012年长三角16城市三次产业结构比例调整为3.8∶48.2∶48,第二产业与第三产业占比基本相当,第三产业增加值占GDP比重比上年提高了1.5个百分点。

工业经济企稳回升。2012年长三角地区实现规模以上工业总产值突破17万亿元,达到17.35万亿元,同比增长6.9%,增速比上年回落11.9个百分点。从季度走势看,全年呈现“V”字型格局,一季度增长6.7%,上半年增长6.2%,三季度增长4.0%,全年增长6.9%,为年度最高增速值,也反映出四季度长三角地区工业经济呈现企稳回升的态势。从城市发展看,长三角16城市中有7个城市工业经济总量超过万亿元,比上年增加1个,其中2个城市总量突破2万亿元,总量前5位的城市为:上海(31548.41亿元)、苏州(28783.65亿元)、无锡(14499.66亿元)、杭州(12884.26亿元)和宁波(11962.12亿元)。从城市贡献看,16个城市中对长三角地区贡献率超过10%的有4个城市,分别是苏州(12.8%)、南通(11.2%)、南京(10.8%)和泰州(10.5%)。从增长速度看,16个城市与上年相比均出现不同程度回落,最大回落幅度达到18.7个百分点,最小也回落了6.8个百分点,9个城市增速达到两位数,1个城市出现了负增长,增速前5位的城市为:泰州(19.8%)、镇江(17.3%)、湖州(15.9%)、扬州(14.7%)和南通(14.1%)。

服务业加快发展。2012年长三角地区实现服务业增加值突破4万亿,达到4.3万亿元,增速均值达到11.2%,比上年回落0.8个百分点,回落幅度慢于GDP回落幅度。从贡献全国看,长三角地区服务业增加值占全国的18.6%,高于GDP占比1.3个百分点。从城市发展看,长三角16城市中有5个城市服务业增加值超过3000亿元,其中2个城市超过5000亿元,总量前5位的城市为:上海(12060.76亿元)、苏州(5314.32亿元)、杭州(3921.17亿元)、南京(3846.15亿元)、无锡(3418.9亿元)。从占比看,15个城市中服务业增加值占GDP比重比上年有所提高,提升最快的达到2.5个百分点,上海占比突破60%,列16城市之首,南京和杭州占比分别达到53.4%和50.2%,列2、3位,其余10个城市占比超过40%,仅泰州、嘉兴、湖州占比低于40%。

三、投资消费拉动明显,全年投入超过4万亿

2012年长三角地区在外需不足,出口不振的情况下,加大力度扩大内需,依靠投资和消费拉动经济增长。固定资产投资平稳增长。2012年长三角地区完成固定资产投资突破4万亿,达到4.16万亿,同比增长17.5%,增速比上年加快了0.7个百分点。从季度走势看,呈现“∧”型走势,一季度增速15.5%,上半年增速19.5%,为全年最高点,三季度增速18.4%,全年增速17.5%,逐步回落,但仍高于年初增速。从贡献全国看,长三角地区固定资产总量占全国的11.4%。从城市发展看,长三角16城市中有8个城市投资总量超过2000亿元,其中上海、苏州超过5000亿元,总量前5位的城市为:上海(5254.38亿元)、苏州(5142.51亿元)、南京(4558.49亿元)、杭州(3722.75亿元)和无锡(3618.07亿元)。从增长速度看,16个城市中12个城市增速达到20%以上,增速前5位的城市为:舟山(26.2%)、台州(23.3%)、镇江(22.0%)、宁波(21.6%)和南通(21.4%)。

消费市场持续活跃。2012年长三角地区实现社会消费品零售总额突破3万亿,达到3.15万亿元,同比增长13.5%,比上年回落2.9个百分点,扣除价格因素实际增长与上年相差不大。从季度走势看,呈现两头高中间低走势,一季度增速13.6%,为全年最高点,上半年增速13.0%,三季度增速13.1%,全年增速13.5%,逐步回升。从贡献全国看,长三角地区社会消费品零售总额总量占全国的15.2%。从城市发展看,长三角16城市中有6个城市总量超过2000亿元,其中上海、苏州、南京总量超过3000亿元,总量前5位的城市为:上海(7387.32亿元)、苏州(3213.10亿元)、南京(3080.58亿元)、杭州(2944.63亿元)和无锡(2427.94亿元)。从增长速度看,半数城市增速达到15%以上,增速前4位的城市为:舟山(16.0%)、镇江(15.7%)、杭州(15.5%)、南通(15.5%),南京、宁波、湖州增速均为15.4%,并列第5位。

四、对外开放面临挑战,利用外资突破500亿美元

对外贸易略有增长。2012年长三角地区实现出口总额6980亿美元,同比增长1.6%,增速比上年回落14.4个百分点。从季度走势看,呈现出逐季下滑、四季度回升的特点,一季度增速3.4%,为全年最高点,上半年增速3.1%,三季度增速1.4%,全年增速1.6%,有所回升。从贡献全国看,长三角地区出口总额总量占全国的34.1%,超过三分之一,仍是我国对外贸易的前沿和阵地。从城市发展看,长三角16城市中有6个城市总量超过300亿美元,总量前5位的城市为:上海(2068.07亿美元)、苏州(1746.89亿美元)、宁波(614.45亿美元)、无锡(413.14亿美元)和杭州(412.62亿美元)。从增长速度看,11个城市对外出口实现正增长,增速前5位的城市为:镇江(37.7%)、舟山(23.4%)、扬州(11.6%)、苏州(4.5%)和扬州(4.3%)。

利用外资水平提升。2012年长三角地区到位注册外资突破500亿美元,达到562亿美元,同比增长11.2%,增速比上年提高0.4个百分点。从季度走势看,呈现出平开低走四季度快速反弹的特点,一季度增速9.0%,上半年增速6.9%,三季度增速5.1%,全年增速11.2%,达到两位数增长,也为全年最高点。从贡献全国看,长三角地区外资总量占全国的50.3%,超过一半,仍是国外资本投资青睐的热土。从城市发展看,长三角16城市中有10个城市总量超过20亿美元,总量前5位的城市为:上海(151.85亿美元)、苏州(91.65亿美元)、杭州(49.61亿美元)、南京(41.30亿美元)和无锡(40.10亿美元)。从增长速度看,长三角16城市中有半数城市增长达到两位数,部分城市增长翻倍,增速前5位的城市为:台州(2.3倍)、舟山(70.0%)、镇江(22.5%)、上海(20.5%)和绍兴(18.6%)。

五、增长质量逐步趋优,物价涨幅回落到2.3%

财政实现稳定增收。2012年长三角地区实现公共财政预算收入突破1万亿,达到10355亿元,同比增长9.9%,为近年来首次低于两位数增长,增速比上年回落11.7个百分点。从季度走势看,呈现出逐级回升,逐步走高的态势,一季度增速6.2%,上半年增速6.1%,三季度增速7.4%,全年增速9.9%,接近两位数增长,达到全年最高点。从城市发展看,长三角16城市中有14个城市总量超过200亿元,其中6个城市总量超过600亿元,总量前5位的城市为:上海(3743.71亿元)、苏州(1204.33亿元)、杭州(859.99亿元)、南京(733.02亿元)和宁波(725.50亿元)。从增长速度看,16个城市中9个城市增速达到两位数,增速前5位的城市为:镇江(18.5%)、南京(15.4%)、嘉兴(13.8%)、湖州(13.5%)和南通(12.3%)。从占比情况看,2012年长三角地区公共财政预算收入占GDP比重达到11.5%,与上年持平,上海、苏州、南京、杭州、宁波和舟山占比均达到两位数。

物价水平逐步回落。2012年长三角地区居民消费价格总指数均值为102.3,物价上涨2.3%,涨幅比上年回落2.9个百分点。从季度走势看,一季度物价上涨3.9%,上半年上涨2.9%,三季度上涨2.5%,全年上涨2.3%,呈现出逐季回落的特点。从城市发展看,16个城市中有13个城市物价涨幅在2%以上,但差距均不大,16个城市CPI从高到低分别是:上海(102.8)、南京(102.7)、苏州(102.7)、扬州(102.6)、无锡(102.5)、常州(102.5)、南通(102.5)、杭州(102.5)、镇江(102.4)、嘉兴(102.2)、湖州(102.0)、绍兴(102.0)、台州(102.0)、舟山(101.7)、泰州(101.7)、宁波(101.7)。

六、民生改善得到加强,城乡收入增速跑赢GDP

城镇收入持续增长。2012年长三角地区16城市城镇居民人均可支配收入均值达到3.38万元,16个城市增速均值达到12.1%,高于同期GDP增速2.0个百分点。从城市发展看,13个城市城镇居民人均可支配收入超过3万元,最高的4万元,总量前5位的城市为:上海(40188元)、苏州(39079元)、宁波(38043元)、绍兴(36911元)、杭州(35704元)。从增长速度看,16个城市全部实现两位数增长,11个城市增速超过了12%,增速前4位的城市为:嘉兴(13.2%)、苏州(12.9%)、南京(12.8%)、镇江(12.8%),无锡、常州、南通均为12.7%并列第5位。

农民收入增加较多。2012年长三角地区16城市农村居民人均纯收入均值达到1.64万元,比上年提高0.18万元,16个城市增速均值达到12.3%,高于同期GDP增速2.2个百分点,高于同期城镇收入0.2个百分点。从城市发展看,10个城市农民人均纯收入超过1.6万元,最高的接近2万元左右,农民人均纯收入总量前5位的城市为:苏州(19396元)、嘉兴(18636元)、舟山(18601元)、无锡(18509元)、宁波(18475元)。从增长速度看,16个城市全部实现两位数增长,9个城市增速超过了12%,增速前4位的城市为:镇江(13.2%)、扬州(13.1%)、泰州(13.1%)、舟山(12.9%),南京、常州、南通均为12.8%并列第5位。

总体看来,2012年长三角地区经济运行态势稳定,尽管指标增速比上年出现回落,但全年走势仍呈现企稳回升,逐季向好的特点,这是长三角16个城市主动应对国内国际各种挑战,积极转变经济发展方式的结果,2013年,长三角地区要进一步贯彻落实党的十八大精神,迎难而上,更加注重经济增长质量和效益,进一步巩固全国经济领先地位,为全国经济发展做出贡献。