中国社会保险缴费对就业的挤出效应

2013-08-07朱文娟汪小勤吕志明

朱文娟 汪小勤 吕志明

(1.华中科技大学经济学院,湖北武汉 430074;2.湖南工业大学商学院,湖南株洲 412007)

近20年来我国的社会保障制度得以建立和快速发展,社会保险基金收入的年均增长速度约为26.4%,与此同时,城镇就业人员工资的年均增长率却在10%上下徘徊。另外我们注意到,这个时期15-64岁的劳动人口年平均增速约为1.3%,而总就业量的年平均增长率却只有0.79%左右,仅为每年劳动人口增长率的2/3①数据来源于历年《中国统计年鉴》和《中国劳动统计年鉴》,其中社会保险基金收入、平均工资都根据消费物价指数(上年=100)做了平减,总就业量为城乡从业人员总量。作者计算。。这说明,每年有大量的适龄劳动人口面临失业,或者因为从事隐蔽性非正规就业活动而没有被统计为就业人口。

就业增长缓慢的一个原因可能是对劳动的征税太高。根据规定,我国企业和员工按照工资比例缴纳的税费除了个人所得税外,还有住房公积金和五项社会保险费。在我国,企业和员工社会保险缴费合计一般占到工资的40%以上②我国目前社会保险缴费比例一般如下:养老保险,企业每月按缴费工资基数的20%,员工每月按本人缴费工资的8%缴纳;医疗保险,单位8%,个人2%;失业保险,单位2%,个人1%。工伤保险和生育保险完全由企业承担,各在1%左右,个人不需缴纳。各地区略有差别。,在世界上处于高位。另外,我国还规定了社会保险费缴费的工资基数下限,一般为当地上年社会平均工资的60%。这意味着,对于低收入水平的劳动者来说,由于他们的实际工资远远低于该基数下限,导致社会保险缴费占工资的比例大大超过40%。因此,低收入的劳动者和他们的雇主实际承担的社会保险费负担相对来说更高。另外,我国最低工资制度的实施设置了一个工资地板(wage floor),一定程度上阻碍了企业把社会保险费负担通过降低工资的方式转嫁给员工。再加上这几年社会保险覆盖面进一步扩宽,监管更加严格,更多的企业不得不为员工购买社会保险,成为其用工成本增加的一个重要因素,可能会对劳动需求产生负面影响。本文通过2004-2010年的省级面板数据分析,要探讨的核心问题是:我国的社会保险缴费有没有就业挤出效应?挤出的程度有多大?本文的研究有助于理解社会保险缴费产生就业效应的内在逻辑,丰富了社会保险制度的劳动力市场效应研究。

1 文献综述

作为一种政策规制,社会保险费的强制征收是否会影响就业,首先要看社会保险缴费负担在企业和员工之间是否发生转嫁[1-2]。在劳动力资源丰富的国家,如果社会保险费的上涨能够完全转嫁给员工,那么企业的用工成本不会上升,劳动需求就不会减少,因此不会对就业产生挤出效应[3]。然而,大多数国家由于有最低工资制度或其他工资规制,相当于政府设置了刚性的地板工资,使企业不能通过无限度降低工资的方式完全转嫁社会保险费负担。由于用工成本上升,企业将减少劳动需求。这样一来,低技能低收入劳动者的就业会首先受到负面冲击[4-5]。

另外,社会保险缴费负担的转嫁程度还受到劳动者对当期社会保险缴费和未来收益的价值判断的影响[6-7]。如果社保制度存在设计不合理,收益率低,资金账户不透明等问题,劳动者可能并不知道企业为自己缴纳了多少社保费,或者对企业为自己缴纳的费用的价值认可度较低,那么企业很难通过降低工资的方式转嫁社保成本,进而会对就业造成挤出效应[8-9]。

社会保险缴费就业挤出效应的经验证据在各国被发现。据Daveri et al的估算,欧洲大陆1965-1995年间能够观察到的工薪税率(payroll tax)①工薪税包含社会保险税和个人所得税,对于大多数企业和员工来说,社会保险税是工薪税最主要的组成部分。14个百分点的上涨导致失业率增加了约4个百分点[10]。Kugler et al也发现,1980年代哥伦比亚的工薪税上涨10%,制造业的正规就业率下降4-5%,税收上涨对从事非生产性工作的劳动者的就业影响更严重[11]。来自加拿大、美国、德国、法国、英国和意大利的消费、劳动和资本税率的季度估计表明,税收的上涨(包括社会保险税)对劳动力供给和就业都有负面影响[12]。相反,经验数据表明降低社会保险缴费有利于减少失业率。例如,南美洲国家智利于1981年把现收现付制社会统筹保险制度改为基于个人资本化账户的私营管理计划,同时大幅度降低了社保税率。改革之后的1983-1995年间,智利年均实际工资增长率超过5%,同期失业率从17.3%下降到 5.8%[13]。

已有研究发现我国社会保险缴费率过高,造成企业盈利能力的下降和劳动者收入的减少,不利于扩大就业,导致企业和员工采取一些规避缴费的行为,建议政府降低法定社保缴费率[14-18]。然而,目前国内关于社会保险缴费就业效应的规范的理论和实证研究还很少。杨俊以国有企业为研究对象,通过分析2002-2006年的省级数据发现养老保险缴费的增加显著地降低了工资和就业的增长率:养老保险缴费率每增加1%,工资增长率下降0.71%,就业增长率降低3%[19]。本文将在已有文献的基础上,从理论上对社会保险缴费就业效应的产生机制进行探讨,并对我国社会保险缴费的就业挤出效应进行实证研究。

2 理论分析框架

为了说明社会保险缴费如何影响就业,我们对Kugler et al[11]的模型进行了修正。假设在竞争市场上,有M个厂商,每个厂商的劳动需求为Li,则总的劳动需求L=MLi。再假设厂商只生产一种产品,价格为P,F(Li)为符合边际收益递减规律的生产函数,W为每个工人的平均工资,τ为厂商承担的社会保险费率,则劳动需求方程为

假设劳动供给量取决于工资w和总的劳动人口规模N,则劳动供给方程为

其中,ε表示劳动供给的工资弹性,b表示劳动者对企业为自己缴纳的社会保险费的价值认可度。当b=1时,劳动者把企业缴纳的社会保险费视为自己工资的一部分。将(1)和(2)式进行取对数、求导等变换,经过整理,我们可以得到社会保险费率变化对工资的影响表达式:

因为生产函数F(L)符合边际收益递减规律,所以F″(L)<0。当 b=1或者 ε=0时。这意味着,当企业为员工缴纳的社会保险费的价值被员工全部认可或者劳动供给弹性为零时,社会保险费率的上升会引起工资下降,也即社会保险费被转嫁给劳动者。

将(1)式取对数后分别对τ和w求导,代入(2)式,经过整理得到社会保险费率变化对就业的影响:

我国劳动力资源比较丰富,就当前劳动市场政策和社会保险制度的基本情况来看,存在几点明显不利于社会保险费转嫁的因素:一是法定最低工资制度使得企业无法通过无限度的降低工资以转嫁社保成本;二是在我国现行的社会保险制度下,企业缴纳的社会保险费被计入社会统筹账户,跟个人未来收益的联系并不紧密。劳动者对于企业为自己缴纳的社会保险费并不认可或不知情,也在一定程度上阻碍了社会保险费的转嫁。在这两种情况下,社会保险缴费都可能会产生就业挤出效应。下面我们通过2004-2010年的省级面板数据进行计量检验。

3 计量模型和数据

3.1 模型

参考 Hector Sala[20]、杨俊[19]和 Kugler et al[11]的相关研究,本文的计量模型为

其中,ETit和Eit为被解释变量,分别代表i省份第t年的总就业水平和城镇就业水平。SSRit为解释变量,表示i省份第t年的社会保险缴费率。PLit(劳动生产率)和Wit(平均工资)为控制变量。由于就业存在持续性,在上面两个模型中还分别放入了总就业水平和城镇就业水平的滞后项ETit-1和Eit-1。α为常数项,β和γ代表影响系数,uit为随机扰动项。

3.2 数据来源及说明

虽然国务院于1997年即下文建立全国统一的企业职工基本养老保险制度,但是考虑到早些年社会保险覆盖面较小,不足以对劳动力市场造成重要的影响,本文采取的数据区间为2004-2010年。如无特殊说明,本文选用的数据均来自历年《中国统计年鉴》和《中国劳动统计年鉴》,所有收入数据都以2000年为基期的消费物价指数做了平减。下面是本文采用的主要变量的来源及说明:

(1)就业水平。我们采用了两个指标,一是总就业水平,二是城镇就业水平。为了控制劳动年龄人口变化的影响,我们用城乡总就业人数和城镇就业人数除以各地当年15-64岁人口数量来反应总就业水平和城镇就业水平,分别记为ET和E。由于2006年进行第二次全国农业普查,在《中国统计年鉴》和《中国劳动统计年鉴》中地区总就业人员数据空缺,所以2006年的数据来自《中国区域经济统计年鉴2007》、《福建统计年鉴2007》和《云南统计年鉴 2007》。

(2)社会保险缴费率。我们把中国统计年鉴历年各地基本养老、医疗、失业、工伤和生育基金收入的加总(不含新型农村社会养老保险基金收入),再根据2000年的消费物价指数做了平减得出社会保险缴费(SSC)的数据。企业和职工的社会保险缴费是地方社会保险基金收入的最主要的来源,其次还有政府财政拨款和利息收入。由于自从2003年开始,国家统计年鉴上就没有提供地方社会保险基金收入来源的具体信息,且在各省的统计年鉴上也难以查询到有效的相关信息,因此本文不对社会保险基金收入中的财政补贴额做扣除①统计年鉴上的“财政支出”项目中虽有“社会保障和就业”指标,但是该指标的财政支出包括:社会保障和就业管理事务、民政管理事务、财政对社会保险基金的补助、补充全国社会保障基金、行政事业单位离退休、企业改革补助、就业补助、抚恤、退役安置、社会福利、残疾人事业、城市居民最低生活保障、其他城镇社会救济、农村社会救济、自然灾害生活救助、红十字事务等,且其数额相对于各地的社会保险基金收入来说较小。可见,专用于地方社会保险基金的补贴只占历年地方社保基金收入的极小部分,不剔除此项对本文研究的影响很小。。考虑到地方社会保险基金没有像全国社会保险基金一样通过入市进行增值,其主要保值方式为银行存款,因此我们还按照银行历年的一年期存款利率对地方社会保险基金收入进行了利息收入扣除。

虽然各地规定了企业和工人各自需要承担的社会保险费率,但是标准不一,而且存在一些企业规避购买社保或只按照最低标准来购买社保,而低收入劳动者也要按照高于自己实际工资水平的最低基数来缴纳社保费等复杂情况,很难测算出实际社会保险费率。为此,我们从宏观着手进行简化处理,用各地历年的总的社会保险缴费(SSC)占各地历年城镇单位就业人员工资总额的比重来反映社会保险缴费率(SSR)的变化。

(3)劳动生产率。我们采用历年各地国内生产总值(GDP)除以城乡就业人员数量来表示劳动生产率的变化情况,作为劳动需求方代理变量。为了减少异方差,采用自然对数形式,记为PL。

表1 变量的统计描述Tab.1 Statistical description of variables

(4)平均工资。我们采用历年各地城镇单位就业人员平均工资作为劳动供给方代理变量,并采取自然对数形式,记为W。

4 实证结果

经单位根检验,本文的变量都是1阶平稳的,Johansen检验说明变量间存在协整关系。通过F检验和Hausman检验确定本文应该建立不变系数固定效应面板模型,考虑到截面异方差,采用了截面加权OLS方法。为了反映地区差异性,我们还将样本按照2006年各省人均GDP的排名分为了三类:高收入地区为北京、天津、辽宁、上海、江苏、浙江、山东、福建、广东等9个省份;中等收入地区为河北、山西、内蒙古、吉林、黑龙江、江西、河南、湖北、湖南、海南、重庆等11个省份;低收入地区为安徽、广西、四川、贵州、云南、陕西、甘肃、青海、宁夏、新疆等10个省份。由于部分数据缺失,西藏地区被剔除。

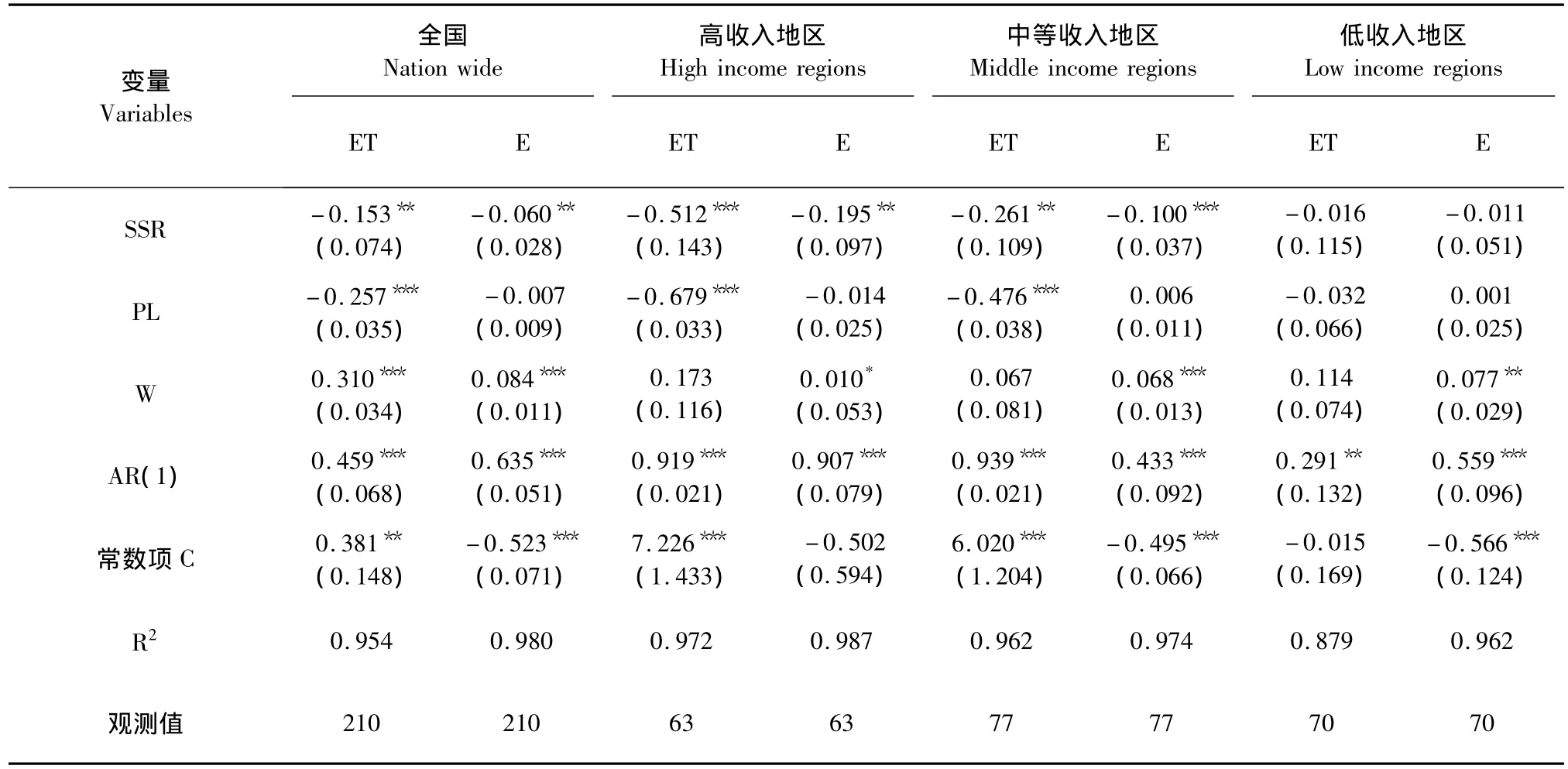

计量结果如表2所示,各列分别报告了全国以及高中低收入地区社会保险缴费率和其他解释变量对总就业水平(ET)和城镇就业水平(E)的影响。从回归结果来看,拟合优度比较好,除低收入地区外,社会保险缴费都对就业水平有显著的挤出效应。从全国情况看,社会保险缴费对总就业和城镇就业的影响系数分别为-0.153和-0.06,并且在5%的水平上显著。这意味着在其他条件不变的情况下,社会保险缴费占工资总额的比重每增加1%,平均而言会导致全国的总就业率降低0.153%,城镇就业率降低0.06%。从分地区的情况来看,社会保险缴费对就业的挤出效应与地区的收入水平正相关,也即收入水平越高的地方,社会保险缴费对就业的挤出效应越大。对于高收入地区来说,社会保险缴费对总就业和城镇就业的影响系数分别为-0.512和-0.195,这意味着在北京、天津、上海等九个高收入地区,在其他条件不变的情况下,社会保险缴费率每提高一个百分点,平均而言地区的总就业水平下降0.512个百分点,城镇就业水平下降0.195个百分点。社会保险缴费的就业挤出效应在中等收入地区也很显著,平均而言,社会保险缴费1个百分点的变动会分别导致总就业水平反方向变动0.261个百分点以及城镇就业水平反方向变动0.1个百分点。但是社会保险缴费的就业挤出效应在低收入地区不显著。

一般来说,收入水平越高的地区,劳动力市场规制政策的执行情况越好,企业与当地政府密谋以规避社保缴费政策的可能性越小。在北京、上海、广东等高收入地区,社会保险无论是覆盖面、征缴力度还是监管程度,都要高于中等收入地区和低收入地区。另外,高收入地区大幅上涨的最低工资标准成为刚性的地板工资,根据本文第二部分的理论框架可知该最低工资阻碍了企业将社会保险费无限度的转嫁给员工。因此,高收入地区社会保险缴费的就业挤出效应大于中低等收入地区。社会保险缴费的就业挤出效应在低收入地区不显著的一个可能解释是,低收入地区虽然也有相应的社保制度和最低工资制度,但是执行和监管的力度相对较小,企业有更多的可能性逃避社保缴纳责任或者将社保费转嫁给员工。

表2 社会保险缴费就业效应的区域差异回归结果Tab.2 Regression results of the employment effect of social security contribution in different regions

此外,在社会保险缴费率较高的发展中国家或经济落后地区,劳动者很可能会进入非正规部门就业以规避社保缴费,从而减缓了社会保险缴费对就业的负面冲击[21-22]。这也为我国低收入地区社会保险缴费的就业挤出效应不显著提供了另外一个可能的解释。

我们发现,社会保险缴费对总就业(ET)的挤出效应高于城镇就业(E)。这是因为总就业包含了城乡三大产业的从业人员数,其中低技能低收入劳动者所占的比重高于城镇就业,这也说明社会保险缴费对低层次劳动者就业的负面影响更大。

另外,回归结果还显示,劳动生产率(PL)的提高对于总就业有负效应,而平均工资(W)的上升会促进就业。这与我国当前的劳动力市场特征基本吻合,可以给出的解释是:技术的进步会对劳动密集型的生产方式产生负面冲击,进而减少劳动需求。但由于我国的工资水平长期以来被压低,适当的工资上涨短期内不但不会明显减少劳动需求,还有可能刺激有效劳动供给,因而有利于促进就业。

5 结论和政策建议

近年来,我国的社保制度快速发展,覆盖面扩大,缴纳基数提高,各项社保基金收入也快速增长。然而,由于我国社保制度设计不尽完善以及最低工资制度等方面原因,社会保险缴费的快速上涨对就业产生了不利影响。我们通过2004-2010年的省级面板数据分析,发现在其他条件不变的情况下,社会保险缴费率每增加1%,会导致总就业水平减少0.153%,城镇就业水平减少0.06%。此外,社会保险费的就业挤出效应存在地区差异,越是高收入地区,社会保险缴费的就业挤出效应越大。

在劳动力资源丰富的国家,就业问题是重大的民生问题。过高的社会保险费率增加了企业的用工成本,对就业产生明显的负面影响。随着《社会保险法》于2011年7月正式实施,监管环境将更加严格,社会保险缴费的就业挤出效应可能更加严重。为了减少社会保险缴费对就业的冲击,本文的政策建议是:

(1)降低社会保险缴费率。我国企业和个人需负担的社会保险费占工资的40%以上,仅次于以高税赋高福利著称的法国,而美国、英国、加拿大、意大利等西方发达国家一般低于20%,日本、韩国等东亚国家也低于25%。社会保险缴费率过高不利于劳动者工资的增长和就业已被众多国家的实际经验证明。

(2)取消社会保险缴纳的工资基数下限。对于低收入群体来说,如果社会保险缴费的工资基数下限高于他们的工资水平,意味着他们需要缴纳的社会保险费率高于普通劳动者。这不仅减少了低收入劳动者的实际收入,而且增加了企业雇佣这些劳动群体的用工成本,不利于他们的就业。因此,建议以个人的实际工资为基数来缴纳社会保险费。

(3)加快社会保险制度改革。在我国目前的社保制度框架下,企业缴纳的社保费纳入社会统筹账户,这部分基金被用于当期养老、医疗、生育、失业、工伤等社会保险项目的支付;个人缴纳的社保费纳入个人账户,但是除了少数试点省份外,大多数个人账户是空账运行。因此,我国现行的社会保险制度本质上是一种“现收现付”型制度,无论在激励性、透明性和精算公平性等方面都有所欠缺。以智利为代表的一些国家在上世纪80年代开始尝试社会保险的“名义账户制”改革。研究发现,这种制度对劳动力就业的挤出效应大为减少[13],对我国社会保险制度改革具有一定的借鉴意义。

References)

[1]Vroman W.Employer Payroll Tax Incidence:Empirical Tests with Cross-country Data[J].Finances Publiques,1974,24:184-200.

[2]Holmlund B.Payroll Taxes and Wage Inflation:The Swedish Experience[J].Scandinavian Journal of Economics,1983,85:1-15.

[3]Brittain JA.The Incidence of Social Security Payroll Taxes[J].The American Economic Review,1971,61:110-125.

[4]Bell L.The Impact of Minimum Wages in Colombia[J].Journal of Labor Economics,1997,15:102-135.

[5]Maloney W,Mendez J.Measuring the Impact of Minimum Wages:Evidence from Latin America[R].The World Bank Working Paper,2001.

[6]Feldstein M,Samwick A.Social Security Rules and Marginal Tax Rates[J].National Tax Journal,1992,45:1-22.

[7]Disney R.Pensions and Employment[J].Economic Policy,2004,19:267-311.

[8]Boeri T,Tabellini G,et al.Pension Reforms and the Opinions of European Citizens[J].American Economic Review 2002,92:396-401.

[9]Iturbe-Ormaetxe I.Visibility of Social Security Contributions and Employment[R].Working Papers No.2011-16,Instituto Valenciano de Investigaciones Económicas,S.A.(Ivie),2011.

[10]Daveri F,Tabellini G.Unemployment and Taxes:Do Taxes Affect the Rate of Unemployment?[J].Economic Policy,2000,15:48-104.

[11]Kugler A,Kugler M.Labor Market Effects of Payroll Taxes in Developing Countries:Evidence from Colombia[J].Economic Development and Cultural Change,2009,57(2):335-356.

[12]Fiorito R,Padrini F.Distortionary Taxation and Labor Market Performance[J].Oxford Bulletin of Economics and Statistics,2001,63(2):173-196.

[13]Edward S,Edwards A C.Economic Reforms and Labor Markets:Policy Issues and Lessons from Chile[J].Economic Policy,2000,15(30):183-228.

[14]周小川.社会保障与企业盈利能力[J].经济社会体制比较,2000,(6):1-5.[Zhou Xiaochuan.Social Security and Profitability of Enterprises[J].Comparative Economic and Social Systems,2000,(6):1-5.]

[15]封进,张素蓉.社会保险缴费率对企业参保行为的影响:基于上海社保政策的研究[J].上海经济研究,2012,(3):47-54.[Feng Jin,Zhang Surong.The Effect of Contribution Rate of Social Insurance on Firm’s Compliance:A Study Based on the Policy of Shanghai[J].Shanghai Journal of Economics,2012,(3):47-54.]

[16]袁志刚,李珍珍,封进.城市化进程中的基本养老保险水平研究[J].南开经济研究,2009,(4):3-13.[Yuan Zhigang,Li Zhenzhen,Feng Jin.A Study on the Proper Level of Old-age Social Insurance During China’s Urbanization[J].Nankai Economic Studies,2009,(4):3-13.]

[17]伍青生,钟展.用工企业为农民工缴纳保险的意愿与激励机制研究:基于对长三角用工企业的调查[J].保险研究,2010,(5):64-70.[Wu Qingsheng,Zhong Zhan.Study of Enterprises’Willingness and Motivation Mechanisms to Pay for Social Insurance for Migrant Workers:Based on a Survey of Yangtze River Delta Employers[J].Insurance Studies,2010,(5):64-70.]

[18]蔡昉.重新思考中国基本养老保障制度改革:兼论国际经验的相关性[J].经济学动态,2008,(7):3-7.[Cai Fang.Reconsider the Basic Endowment Policy Reform in China:Together with Correlation ofInternationalExperience[J].Economic Perspectives,2008,(7):3-7.]

[19]杨俊.养老保险和工资与就业增长的研究[J].社会保障研究,2008,(2):132-141.[Yang Jun.Analysis of the Effect of Pension Contribution on Wage and Employment Growth [J].Social Security Studies,2008,(2):132-141.]

[20]Cuesta J,Olivera M.Social Security Distortions onto the Labor Market:Estimates for Colombia[R].World Bank Policy Research Working Paper 5390,2010.

[21]Levy S.Good Intentions,Bad Outcomes:Social Policy,Informality and Economic Growth in Mexico[M].Washington DC:Brookings Institution Press,2008.

[22]Mondragón-Vélez C,Pe a X,Wills D S.Labor Market Rigidities and Informality in Colombia[J].Economia,2010,11(1):65-95.