一个稳定性框架下税收征纳与社会福利的优化模型

2013-07-27周思山

肖 良,周思山

(宿州学院a.经济管理学院;b.管理学科与工程学院,安徽宿州 234000)

0 引言

税收作为国家一项不可或缺的财政政策,在抑制能耗产业过度发展、修匀社会财富分配、支持新兴产业发展和维持公共设施建设上发挥了重大作用,张宇青(2011)对我国税收进步进行了理论诠释,并提出了三大经济作用。[1]但正如硬币的两面一样,税收也给被征纳主体(如企业和个人)带来了很大的负担,以2009年为例我国税收总收入59521.59亿元,按照福布斯杂志公布我国税负痛苦指数达到了世界第二。税收在一定程度上剥夺了人们的劳动所得和降低了企业盈利预期,抑制了社会经济细胞的能动力和积极性,更有甚者,一些本来具有微盈利性的新产业和公共产业,因为高额的税负导致了盈利预期为负,从而使得这些产业的发展可能性大大降低。刘明(2009)采用了CGE(一般均衡)模型得出了我国整体上税收的福利成本较高,且不同行业间、税种之间的结论差异很大。【2】实际上,对于税收征纳和社会福利之间的关系应该从一个系统的稳定性框架视角下进行分析,因为两者互为因果、互为贡献的关系非常明显,故本文拟从一个稳定性框架条件下去讨论两者的关系并进行探讨,希望能够寻找出一个变动路径实现两者的互利共赢。

1 税收征纳与社会福利的关系模型

假设:

(1)社会居民的社会福利采用人均可支配收入yt表示,人均可支配收入越多,表示居民消费能力和享受物质的能力越高,并且在一定时期内yt呈稳定趋势增长;

(2)社会福利不仅取决于人的可支配收入,还取决于可供消费的商品和劳务数量。在一定时期内,由于资源开采和劳动生产技术的提高有一定难度,故可供消费的物质数量有一定的上限,进一步理解为社会福利也不会无限增长,服从logistic规律;

(3)税收征纳系数为k,表示人均收入的一个单位将会存在k单位的税收额。

(4)社会福利仅与个人得到的收入有关,而不包括财政公共支出带来的社会福利,尽管这个假设有点苛刻,但也可以被理解,因为不管公共支出带来的福利为多少,都无法去刻度每个人获得了多少公共福利。

根据以上三个假设,我们可以对税收征纳和社会福利构造关系模型,首先如果不存在税收状态,社会福利增长服从logistic,有下式:

其次是存在税收,假设税率为k(对单位人均收入征纳额),则在t期末征税表示:

这样我们就可以知道从t到t+1期时,人均福利变化表示为:

(3)式表示在一系列假设条件下,人均社会福利由社会经济进步系数r、税收征纳系数k、t期的福利额和福利上线决定。下面确定三个方面内容:

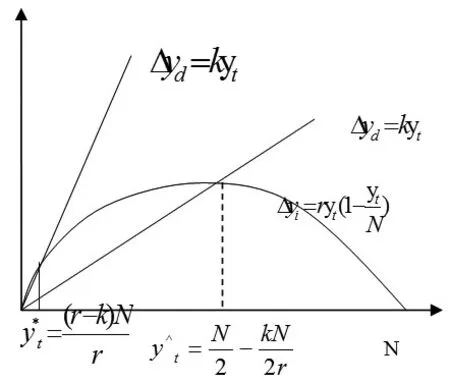

(1)何时人均福利不发生变动?即Δyt=0,通过计算(3)得到y*t=(r-k)N/r或0,表示在税率k和社会经济进步系数r一定的条件下,社会福利在y*t时会不发生任何变化,此时的税收额为T*t=k(r-k)N/r。在这一时点上,由于人均福利不会再发生变动(意味着不会再增加在),表示福利达到了最大,与不存在税收的情况下相比,明显少了,这可以被认为是税收征纳引起的人均福利损失。

(2)何时人均福利增量达到最大?将Δy定义为x,则可以对(3)进行求导,得到即,经济意义:在固定税率和人均收入增速一定的条件下,一旦人均收入达到了y^t,在t到t+1期的社会福利增量最大。

(3)基于初值的福利函数推导:根据(3)的公式形式,从t+1一直到2期的函数表达式可以用(4)表示出来。

将所有行进行加总后得到:

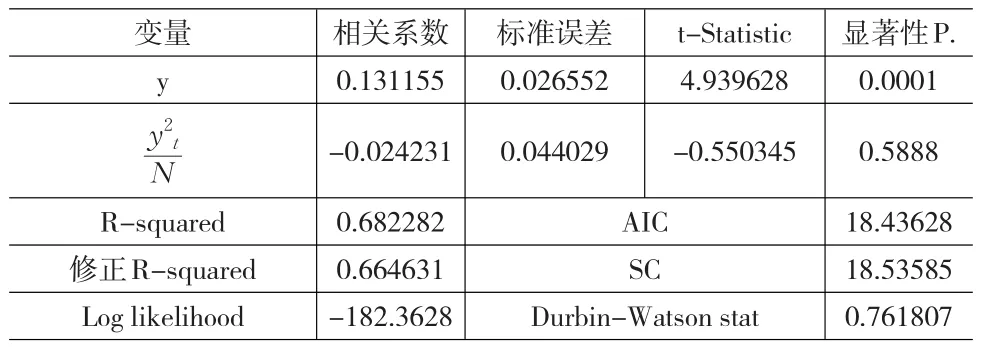

(5)式表明t+1期的社会福利系列等于第一期收入加上实际增长系数(r-k)与前面t期福利总和的乘积再加上福利平方和与r/N的比值。这是一个明显的递推公式,可以很方便的利用EXCEL形成各需要序列然后进行运算;更具实践意义的是,在yt和N序列已知的条件下,可以采用普通最小二乘法对福利增长系数和税收系数进行估计。笔者这里采用1990~2011年的我国人均可支配收入序列(数据来源于国家统计数网站http://www.stats.gov.cn/)作为运算指标和(4)式进行运算,这里需要说明的是:回归模型中的无常数,在EVIEWS5.0中可直接输入其中y为观测值,N这里假设为15000。则回归后的结果如表1所示:

表1 福利函数增量模型回归结果

通过表1可知,回归模型中的福利增加系数为r=0.0242,而r-k=0.131,故税收征纳系数为k=-0.1608,当然随着N的变动,回归系数有所变化,但基本特征一致。从回归结果来看,税收征纳系数为负值,这可以理解为支持经济发展对经济主体所作的补贴、投资、免税等措施投放引发的私人福利增量要高于私人为福利的支出,并且我国近二十年来的经济增长能力并不是非常高,人们的私人福利增速仅为2.42%,当前GDP的高速增长带来的福利增加,很大程度上依赖于减税、补贴政策,因扩张的财政政策带来的福利增量是私人自发增量的5.41倍(0.131/0.0242)。这与当前我国多年来积极的财政政策有关联,众所周知我国以投资和出口带动的经济增长远远高于消费,我国社会保障体系不健全导致的居民的高储蓄率和收入占GDP比重低直接都导致了消费能力不足和社会福利自发增长能力缓慢,而依靠大量固定资产投资引起的经济增长和居民收入增加才是提升福利水平的主要手段。

2 一个凯恩斯框架下的福利模型

2.1 最优征纳系数的确定

上文只是利用一种服从logistic规律的福利增长模型对税收征纳和社会福利的关系进行探讨。实际上私人福利不仅仅取决于自身的可支配收入,还取决于公共品的产出,特别在当今城市化进程和全面构建小康社会的大背景下,故有必要在私人福利模型中引入公共品概念。

假设t期的社会总收入为yt,税收额为Tt=T0+kyt,社会消费为:c=c0+αyd,根据财政支出是税收额的一个系数而言,那么可以表示为:G=β(T0+kyt)则根据三部门的凯恩斯宏观经济模型:Y=C+I+G,得到了:

对于社会消费者而言,其福利构成有两部分,一是自我消费c=c0+αyd,二是税收中部分用于公共品支出消费,E=η(T0+kyt),应该认识到1个单位的税收中,有β比例的政府支出,其中有η部分是用于生产公共品,假设社会福利函数为:

这里为了方便讨论,将(7)具体化为:

那么在固定的居民收入条件下,应当采取多大的税率k才能使得全社会福利最大化呢?用(8)对k进行求导得到:

得到最优税收征纳系数为:

(10)式的经济以为非常重要,为在国民收入、稳定消费、固定税收既定的前提下能够合理的确定税率从而实现全社会福利最大化具有很强的指导意义。利用该方法,我们可以得到随着社会经济水平的提高和人民生活水平的增高,表现为y的增加,那么不管固定消费c0、固定税收T0和消费倾向α如何变动,当税收征纳系数则无穷逼近于0.5,说明在经济发展水平较低的时候,经济总量过小下的分散经济不容易形成规模优势,故需要政府加大税收量以实现资源的统一调配,而随着经济的快速增长和总量的扩张,税收征纳系数应逐渐向0.5收敛。但实际上政府执行的税率没有达到50%,这可能的原因是本文中社会福利函数UcE=f(c,E)设定的形式与实际有很大误差,当模型(7)的形式发生变动时,最优的税收征纳系数将会发生变化。

2.2 收入边际效用的计算

收入边际效用(IMU)指收入y每变动一个单位将会带来的总体效用增加量。对UcE=cE=[(c0+α(y-T0-ky))*η(T0+ky)]0.5中的y求导,得到:

3 总结及启示

(1)在微观经济运行中,企业、个人等微观主体普遍存在短视性目光,将主体的福利界定为除税收之外的个人可支配收入,所以在界定个体的私人福利时应当考虑将税收剔除,本文通过logistic模型考察了在税收征纳条件下人均福利的变动趋势、停止变动点和最大变动点及在这些点上的各参数模型作为政策制定者,必须必须严密关注征税过程中这种变化。通过对福利函数的推导公式,结合我国的可支配收入数据进行OLS拟合后发现,我国依靠经济内生作用引起的社会福利上涨系数比较小,主要依靠投资和补贴的形式在推动着产出的增加,这种“重投资、轻消费”的投资促动型增长方式在目前已经露出了其弊端,实现经济结构合理转型升级迫在眉睫。

(2)从社会范围看单个主体的福利不仅取决于个人可支配收入,还取决于公共品的支出。根据西方经济学理论,公共品的供给数量一般小于最优值,因为普遍存在免费“搭便车”现象,故政府作为社会统一管理机构应当通过税收的形式实现强制性公共品支出。通过构建的凯恩斯框架下的私人品和公共品福利函数看,推导出了最优税收征纳系数,并且随着经济增长税收征纳系数最后会向一个稳定的值无穷靠近,本文函数处理结果为0.5,可以根据实际的情况对模型形式进行改进,而改进的目标主要是:UcE=f(c,E)=cωEλ中的弹性系数ω和λ,文中假设两者的权重相等均为0.5,而实际经济中这两者的数值是不断改变,根据阿罗不可能定理,在非合谋的条件下不存在适合所有人的福利函数形式,所以效用形式千变万化,对于每个人和企业来说税收征纳的最佳标准存在很大差异。

(3)本文的模型构建存在诸多的假设,但在实际情况中这些假设并非完全成立,故有必要在此基础上进行相应改进,以突破严格的条件限制,使结论更具实践意义,望后续研究有进一步的突破。

[1]张宇青.我国税收进步的理论诠释与经济作用探讨[J].财会研究,2011,(16).

[2]刘明.中国税收福利成本的测量与分析[J].山西财经大学学报,2009,(1).

[3]高鸿业.西方经济学(第五版)[M].北京:中国人民大学出版社,2011.