2012年我国食糖市场回顾与2013年展望

2013-07-26徐雪

徐 雪

(农业部农村经济研究中心,北京 100810)

我国食糖在结束了连续3年的减产后,2011/2012榨季(2011年10月初至2012年9月底)风调雨顺,进入产量增长周期,食糖总产量1151.75万t,增108万t,增幅10%;全国糖料种植面积178.06万hm2,同比增5.47%。其中甘蔗面积155.93万hm2,同比增4.32%;甜菜面积22.13万hm2,同比增14.33%。甘蔗糖产量为1051.015万t,同比增84.975万t,占食糖总产的91.25%;甜菜糖产量100.735万t,同比增21.355万t,占食糖总产的8.75%。全国甘蔗平均单产60t/hm2,同比增7%;甜菜平均单产43.5t/hm2,同比增11.5%。糖料收购价格较上榨季有所提高,其中甘蔗平均收购价每吨493元,每吨增加17元;甜菜每吨481元,每吨增加108元。

据中国糖业协会统计分析,2011/2012榨季我国食糖消费1330万t,同比减少28万t,下降2.06%;全年人均食糖消费量为10.13kg。食糖消费结构基本稳定,食糖消费总量中民用消费为36%,工业消费比例64%。由于近两年糖价大幅上升,国内食品工业对甜味剂需求的市场增长份额已被淀粉糖和高倍化学合成甜味剂所取代。例如淀粉糖的需求方面,2012年为1021万t,同比增长10%。

1 2011/2012榨季食糖市场运行的基本特点

1.1 国内增产,糖价跌至成本线

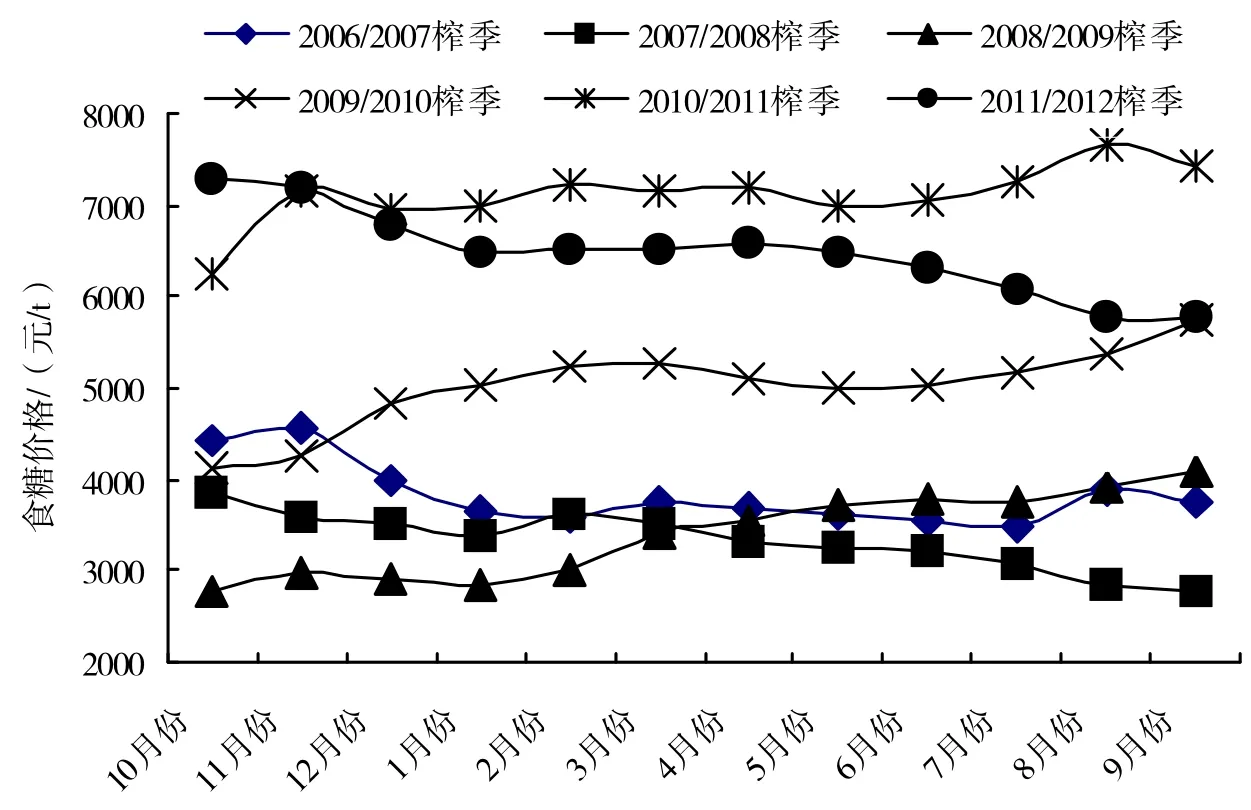

虽然国内食糖增产,但与需求之间仍有180万t的缺口。然而大量进口糖和走私糖逆转了国内食糖市场供给不足态势,国内糖价从榨季初(2011年10月)的每吨7283元开始持续大幅下跌,于2012年6月之后每吨跌至全国制糖企业平均生产成本6200元以下,并继续跌至榨季末(2012年9月)的5764元,跌幅达21%。2011/2012榨季国内食糖每吨均价6477元,同比跌8.9%。如果从自然年度看,2012年全年食糖均价每吨6173元,同比跌6.3%。

1.2 低价国际食糖涌入,严重冲击国内市场

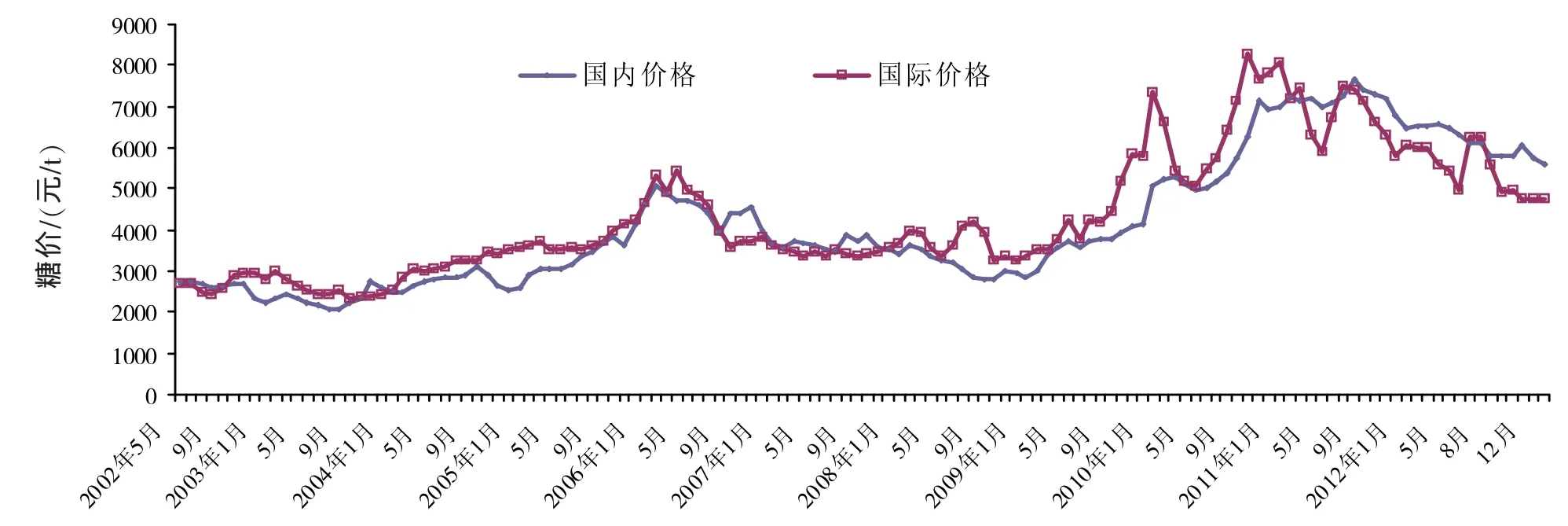

同我国食糖增产周期一致,2011/2012榨季全球食糖市场从产不足需转为供大于求格局,国际糖价震荡中下行(图1)。纽约11号原糖从榨季初(2011年10月)的每磅26.2美分跌至榨季末(2012年9月)的19.5美分,跌幅25.6%。2011/2012榨季纽约11号原糖均价为22.9美分/磅,同比跌17.4%。从自然年度看,2012年国际食糖均价每磅21.4美分,同比跌19.7%。2011/2012榨季国际食糖到岸完税价有10个月低于我国食糖主产区批发价格,6个月每吨价差在800元以上,其中2012年6月份国际比国内每吨低1324元。进口糖和国内糖的巨大价差导致进口糖和走私糖大量涌入。

2011/2012榨季我国进口食糖达到历史最高纪录,共累计进口食糖426万t(图2),超过进口配额(194.5万t)1.2倍;净进口421万t,是上个榨季的2.1倍,我国成为全球最大的食糖进口国。同时由于国际与国内食糖价差较大,不小数目的走私糖涌入境内对国内市场造成较大冲击。为了稳定市场,国家分两次共收储了100万t食糖,广西地方储备收储了50万t。即便如此,国内市场仍呈现严重供大于求态势,导致国内糖价阴跌不止。

图1 近6年我国食糖价格变化情况

图2我国糖价与国际食糖到岸价比较

1.3 部分糖企亏损,最大产区广西糖料收益下降

2011/2012榨季全国制糖行业销售收入775亿元,同比减少9.5亿元,实现利税总额75.89亿元,同比减少96.92亿元。榨季后期糖价跌到大多数制糖企业成本线以下,部分企业出现亏损。根据中国糖业协会统计,在270家开工生产的制糖企业中,亏损企业达38.5%。

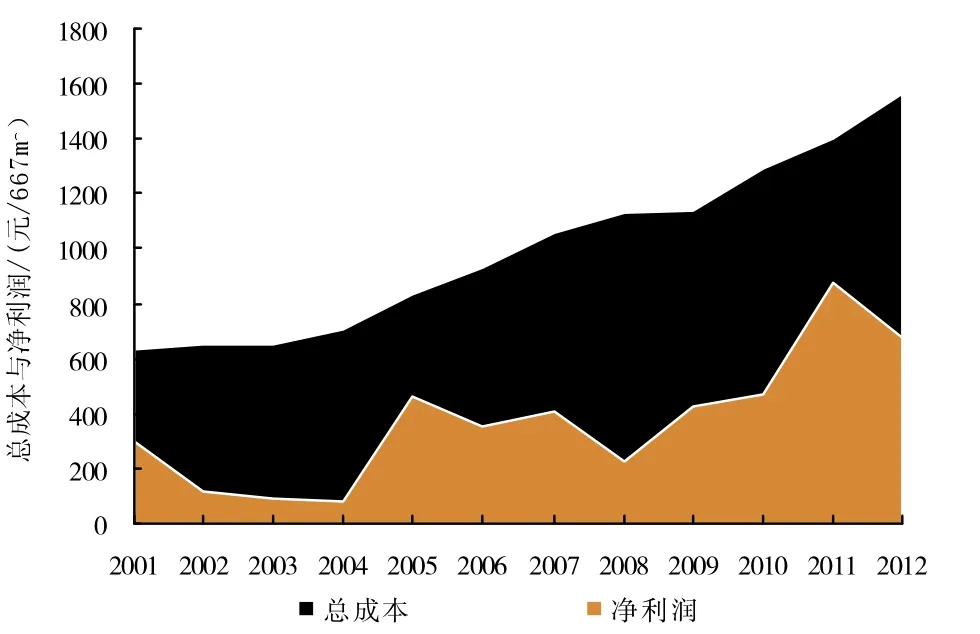

2011/2012榨季虽然农民种植糖料收入同比增加68亿元,但如果考虑糖料种植成本的迅猛增长,则几乎可以抵消农民净收入的增长。全国食糖最大主产区广西的食糖产量约占全国的70%,虽然2011/2012榨季广西甘蔗收购价上涨到500元/t,只比上榨季结算价的498.86元/t增加1.14元/t。而每667m2糖料蔗总成本为1566元(图3),比上榨季每667m2增加162元;农民种蔗每667m2收益只有676元,净利润减少199元,每吨甘蔗净利润减少36.4元,比较效益高于水稻、玉米和木薯,远低于桑蚕茧和柑橘。广东地区甘蔗价格由2010/2011榨季每吨550~560元下调至530元,而成本大幅增加,特别是人工成本和化肥成本增加,使得收益也有所下降。虽然种蔗收益下降,但由于与粮食相比仍具有比较优势,2012年甘蔗种植面积将继续扩大。

图3 广西甘蔗成本收益情况

2 2012/2013榨季展望:国内外糖市继续承压,糖价易跌难扬

综合全国产区的情况来看,2012/2013榨季甘蔗和甜菜面积都将继续增长8%以上。如果不出现异常天气,食糖产量将增加到1400万t,增幅达22%。连续第二年大幅增产对目前一蹶不振的国内糖价继续施压。国内糖价从榨季初(2012年10月)每吨5809元涨到11月份的6040元,之后跌到12月份的5725元,2013年1月份进一步下跌到5612元,同比跌13%,已接近大多数制糖企业的成本线。截止今年1月22日,2012/2013榨季国家已完成食糖收储150万t,收储价格每吨为6100元,远远高于目前的市场价格。在进行收储的同时,1月26日国家又轮换出库了30万t白砂糖,竞卖价格每吨5430元。收储与轮库政策连续出台,在一定程度上抵消了收储的积极影响。

国际糖组织(ISO)近期预计2012/2013榨季全球糖产量可能增加1.4%,创最高纪录至1.7756亿t。全球糖消费量增加2.0%,达到1.7138亿t,全球食糖供给过剩量上调至618万t,国际糖价将继续承受下跌压力。纽约11号原糖糖价从榨季初(2012年10月)每磅20.7美分一路下跌至2013年1月份的18.7美分,同比跌22.4%,是两年半的新低。2012/2013榨季4个月以来国际食糖到岸价均比国内食糖批发价每吨低800元以上,进口糖和走私糖利润丰厚,应谨防进口糖和走私糖大肆进入,重蹈2012年覆辙,对国内市场造成冲击。

总的来看,2012/2013榨季国内增产,国际糖市供大于求,国内糖价将承受国内外市场的双重压力。可以说,2012/2013榨季将是“政策年”,国家宏观调控政策将在很大程度上左右国内糖市走势。