糖价疯狂 涉糖企业很受伤

2006-10-26李晓志

为避免糖价的波动给相关产业带来伤害,应加强控制国内食糖产量,并尽量消除因世界糖价大幅波动所带来的消极影响

今年1月6日,郑州期货交易所迎来了期盼已久的白糖期货交易,在之后的大半年时间里,白糖期货价格已逐渐为国内糖业上下游企业所认可,郑州糖价正在成为中国糖业的风向标和指南针。

今年以来国内糖价的波动可以用“波澜壮阔”一词来形容,糖价波幅超过2000元/吨。广西现货价格从年初的5300元/吨,下跌到近期的3800元/吨。白糖期货价格波幅更高达3000元/吨以上,从今年2月份的6246元/吨,下跌到近期的3210元/吨(参见图1)。

糖价高企导致市场萎缩

国内糖价的大幅波动给整个糖业带来巨大的冲击。本榨季(由每年10月初至翌年9月末)开榨以来,国内食糖消费一直处于同比下降过程之中。

虽然国内食糖分月销售数据并不理想,但整体消费水平仍保持平稳提升,2005~2006年全国糖类消费总量将保持在1000万吨以上。甜菜糖和蔗糖消费萎缩的重要原因是上半年国内糖价过高引起的消费需求下降。

众多食品、饮料及其他食糖消费企业面对高企的糖价,不得不调整采购结构,转而消费食糖替代品,包括玉米糖浆在内的各种甜味剂今年的消费量均出现明显增长。按照目前的玉米价格(1300元/吨~1350元/吨)计算,大约1.6吨玉米可以生产1吨玉米淀粉,淀粉转化成淀粉糖用于食品生产,加上运费价格也不会高于3200元/吨。今年上半年,国内食糖市场平均价格一直在4500元/吨以上,玉米淀粉糖在价格上对食糖消费构成了严重威胁。两者的替代关系是:当食糖价格低于3200元/吨时,食品行业多数使用食糖;当食糖价格在3200元/吨~3400元/吨时,食糖与淀粉糖平分秋色;当食糖价格高于3400元/吨后,淀粉糖的替代量就相对增加。国内糖价虽然一路下滑,但至今价格仍在4000元/吨以上,玉米淀粉糖的替代优势仍很明显。

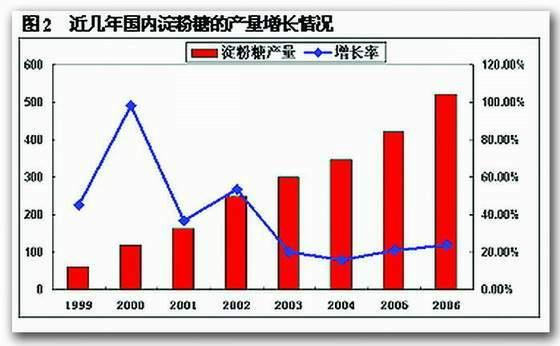

据测算,今年我国玉米淀粉糖总产量将突破历史纪录达到520万吨以上(参见图2),按照其甜度为蔗糖的70%计算,直接替代蔗糖和甜菜糖消费364万吨。

国内缺乏期糖定价能力

国内糖价经常出现大起大落的走势,业内戏称之为“过山车”。从1995年以来十一个榨季月平均糖价变化情况看,有六个榨季出现了“过山车”现象。造成国内糖价暴涨暴跌的因素很多,主要有以下几点:

一、国际原糖价格剧烈波动

纽约国际原糖期货市场一直是国际糖贸易的定价中心,其期货价格经常出现大幅起落。国际原糖价格由2005年5月初的8美分/磅上涨到今年2月初的19.73美分/磅,涨幅高达146.63%。2月以来,原糖价格掉头向下一路下跌,至今仍没有企稳迹象。国际原糖价格大幅起落给国内糖价波动带来了巨大的推动力(参见图3)。

我国对进口原糖征收的关税只有15%,为世界各国最低,客观上将国际原糖市场价格的波动引入国内市场。据了解,世贸组织89个成员国平均食糖进口关税为97%;其中,发达国家为 122%,发展中国家为55%,欠发达国家为 167%。我国加入世贸组织前,进口糖受到政府控制,低关税对国内糖市影响还不算大。但现在,我国自行降低进口糖关税,等于自动放弃了自身的防御能力,给我国糖业的长期稳定发展带来隐患。因此,我国现行进口糖关税不应再降。另外,加入世贸组织后的若干年内,我们还必须采取非关税措施(对发展中国家)适当控制准入量。在特定情况下,还可以采取反倾销措施(征收反倾销税),以确保我国糖业生产的稳定。

二、供需不平衡加剧价格波动

我国糖料生产受上年糖价波动影响,导致国内食糖市场市场供需经常处于不平衡状态,加大了糖价的波动。

1997~1998年榨季,全国食糖大幅增产,达到811万吨,市场供大于求,糖价由1997年10月的4100元/吨,下落到1998年6月的2800元/吨。

1998~1999年榨季,糖料继续丰收,糖价持续下落。1999年12月,糖价下落到1985元/吨的历史最低点。

2001~2004年,国内食糖连续三个榨季丰产,加之加入世贸组织后,世界糖价持续低迷,国内市场糖价长期低位运行,企业亏损面扩大。

2004~2005年榨季,糖料播种面积减少,产糖量下降,糖价明显回升。

三、国储操作推波助澜

国家食糖储备制度建立以来,我国国储糖多数年份维持在100 万吨以上。国储糖库存主要来源于上年结转成品糖和进口原糖。在以往的年份,国储调控市场的作用是明显的。

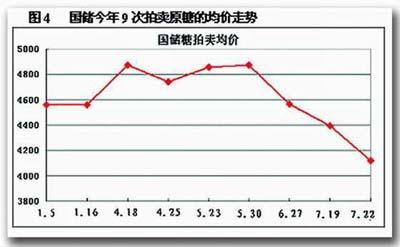

今年年初以来,面对不断上涨的糖价,下游消费企业叫苦不迭,国家出于稳定国内糖价的考虑将储备原糖向市场抛售。从今年1月5日第一次抛售到7月22日的第9次抛售,国家共拍卖原糖120万吨,基本上填补了本榨季国内糖的供需缺口。国储拍卖适逢国际糖价大幅下挫,因此,拍卖均价一路走低,对国内糖的期、现货价格下跌起到了推波助澜的作用(参见图4)。

调高进口关税是治本之道

糖价出现“过山车”走势给涉糖企业的生产经营带来了极大不确定性。为避免糖价的波动给相关产业带来伤害,应加强控制国内食糖产量,并尽量消除因世界糖价大幅波动所带来的消极影响。

市场经济其实是严格的计划经济。企业接不到订单,决不会盲目备料生产。糖业也不例外,没有市场需求,就不应盲目扩大生产规模和产量。

为加强供需衔接,实现按需生产,在大型制糖企业集团与大型用糖、销糖企业(含城市连锁商业与超市)间,应建立中长期供求关系,把产销渠道稳定下来。与此同时,充分发挥产区中心批发市场信息引导和产销平衡调节的作用。

企业通过郑州期货市场和产区批发市场提供的信息,适时了解全国和世界食糖供求和价格的变化情况(含中远期展望),调整生产经营思路与策略,做到胸有成竹,防止出现遇到糖价上涨就惜售、拒售,或盲目扩大糖料种植面积等短视行为。

在消除世界糖价异常波动对国内糖市影响方面,我国有两个有利条件:一是我国所需的原糖90%为国内生产;二是我国平均产糖成本已低于世界平均成本。

对我们不利的条件也非常明显:进口糖关税(1995年进口糖关税税率:原糖40%,白糖80%;目前一律为15%)过低。因此,出现了“进口容易出口难”的问题。

低关税使我国食糖市场不得不看世界糖价的脸色,世界糖价异常波动时,国内糖市也随之剧烈动荡。特别是在世界糖价低迷时,我国很容易成为世界剩余糖的倾销对象。

我们无法改变世界糖价,但我们完全没有必要与瞬息万变、动荡不安的世界糖价纠缠在一起。目前可选择的治标之法是,国家通过进行预防性储备、调控等措施,尽可能化解世界糖价变化带来的不良影响。

将我国进口糖关税调至与世界各主要产糖国家、地区相当的水平,才是真正的治本之法。这样,我们就可以自主按照国内粮、棉、(食)油、糖之间的合理比价关系调控市场糖价,确保食糖生产与价格的平稳。

李晓志北京万盛商品研究中心总经理