中国商业银行的绩效效率评价

——基于DEA和CCR模型的面板数据分析

2013-07-24李金霞史晓红

李金霞,史晓红

(1.安徽财经大学 统数学院;2.安徽财经大学 经济学院教师,安徽 蚌埠233030)

中国商业银行的绩效效率评价

——基于DEA和CCR模型的面板数据分析

李金霞1,史晓红2

(1.安徽财经大学 统数学院;2.安徽财经大学 经济学院教师,安徽 蚌埠233030)

为了准确反映中国银行业的效率水平,了解中国股份制商业银行的效率现状本文通过选择国内17家商业银行,根据它们的员工总数、固定资产净值、营业支出、所有者权益、机构数、营业收入、新增存款总额、新增贷款总额和不良贷款下降率等财务数据,构建了反映其绩效效率的指标体系,运用数据包络分析对2007-2011年面板数据进行绩效效率分析.构建了反映其绩效效率的指标体系,运用数据包络分析对2007-2011年面板数据进行绩效效率分析.实证结果显示,17家商业银行的绩效效率普遍较低,国有银行与股份制银行相比,股份制银行的绩效效率平均高于国有银行的绩效效率.

商业银行;绩效效率;DEA分析;CCR模型

1 问题的提出

多年来,中国在进行金融体制改革方面,取得了举世瞩目的成就,尤其是中国的商业银行.商业银行作为中国金融体系的主体之一,对中国国民经济的健康、持续发展起着至关重要的作用,它主要经历了一个从行政化管理到商业化管理、市场化管理和股份制管理的演变过程.随着2006年我国金融系统的对外全方位开放,国内银行面临着外资银行和其他海外金融机构的挑战,在这种情况下,中国的商业银行只有提高自身绩效效率,进而提高盈利能力和综合竞争力,才能面对国际的激烈竞争,才能实现中国银行的持续发展.

影响银行绩效效率的因素有很多,经济的开放、金融体制的改革等等都对银行的绩效效率具有一定的影响,这在很大程度上能够反映出银行的业务结构和盈利模式的发展倾向,外资银行以及其他海外金融机构在不同程度上影响着中国商业银行的发展机会和能力,这些都会通过影响银行的业务和盈利来影响银行的绩效效率.本文通过选择国内17家商业银行的员工总数、固定资产净值、营业支出、所有者权益、机构数、营业收入、新增存款总额、新增贷款总额和不良贷款下降率等财务数据,构建反映其绩效效率的指标体系,运用数据包络分析对2007-2011年面板数据进行绩效效率分析.

2 实证分析

本文将数据包络分析(Data Envelopment Analysis,DEA)作为中国股份制商业银行的绩效效率的评价方法.在诸多的绩效效率评价的定量方法中,DEA是较好的,它在1978年由著名的运筹学家、美国德克萨斯大学教授Charnes A 及Cooper W W 和Rhodes E提出的.通过多年来世界各地著名学者的不断学习研究,DEA已经成为一种度量多投入多产出决策单元(Decision Making Unit,DMU)相对效率的面向数据的(Data-oriented)方法集(Charnes等,1978).不同的指标体系将会产生不同的评价效果,如何构建较合理的指标体系,对于银行绩效效率的评价是很重要的.本文构建的指标体系的输入指标中的固定资产净值作为是固定资本的实物形态,在银行经营过程中发挥长期作用,反映银行的总体实力;员工总数、机构数是银行经营活动中不可缺少的重要因素;营业支出反映银行资产的成本费用水平;所有者权益反映银行的资本水平;输出指标中的营业收入反映银行的获利水平;新增存款总额、新增贷款总额关系到银行的清偿能力,清偿能力对银行的经营效率产生影响;银行的不良贷款下降率关系到银行的收益,从而影响银行的绩效效率.

考虑到数据的可得性和一致性,本文收集了中国17家银行2007-2011年的5个输入和4个输出共9个指标数据作为评价样本,数据来源于《中国金融统计年鉴》和各银行年报.

由于部分样本企业利润总额等指标数据存在负数,因此对原始数据做了无量纲化处理.用xi表示实际数值,xmax表示指标上限值,xmin表示指标下限值,xi’表示xi无量纲化处理后的对应值,则xi’=0.1+0.9×(xi-xmin)/(xmaxxmin).无量纲化处理后的xi’数值范围为[0.1,1].

θ为第i个决策单元(DMU)的效率值,满足0≤θ≤1.当θ=1时,则称DMU为D E A有效,当θ<1时,则称DMU为非DEA有效.

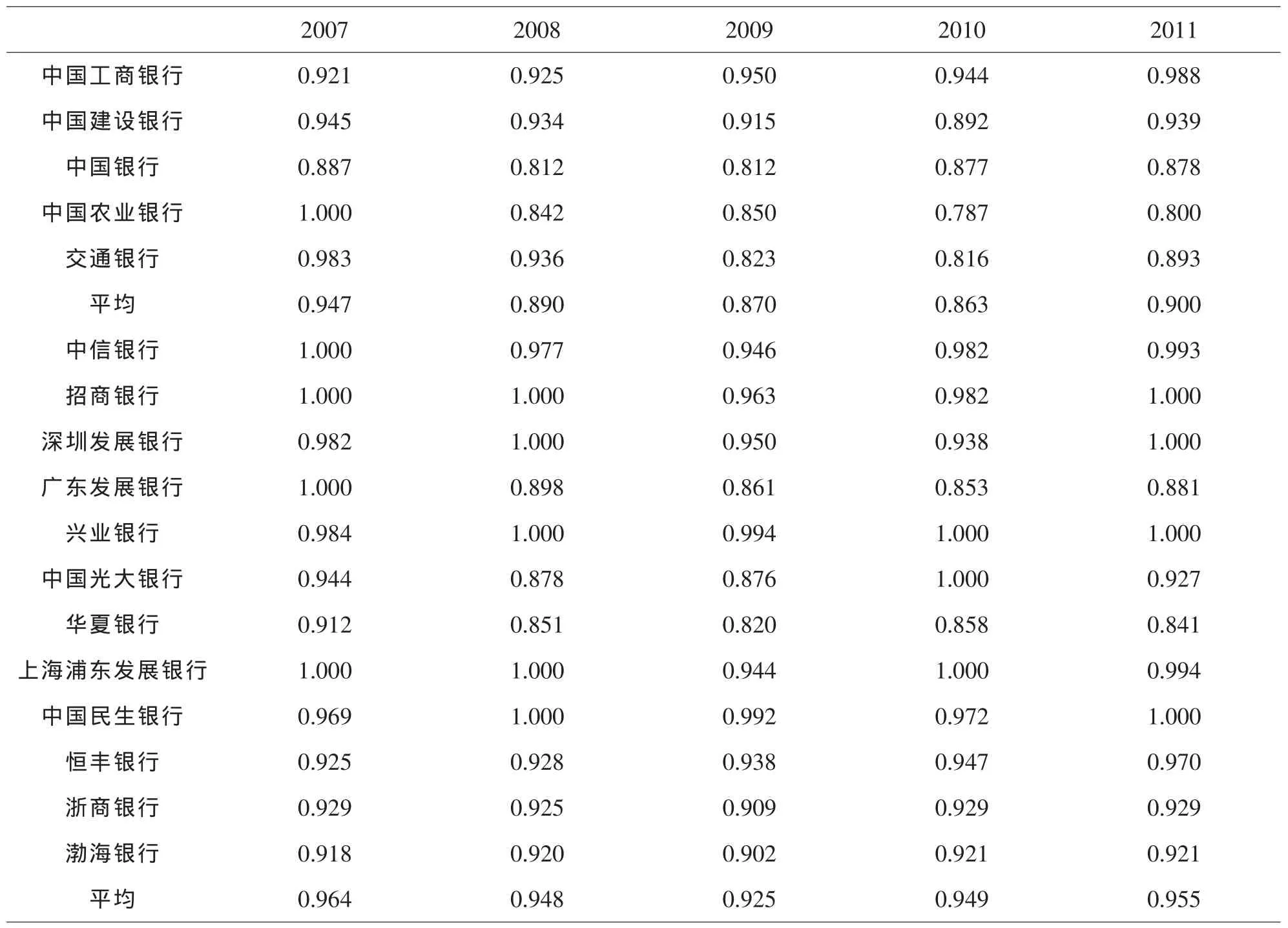

本文采用DEA-CCR的投入导向模型,对所收集到的数据进行运算,结果如表1.由表1可以看出,从2007-2011年间17家商业银行的效率值普遍偏低(即θ<1),其中只有较少的效率达到了相对有效(即θ=1).五大国有银行中只有中国农业银行在2007年的效率值θ=1,其他国有银行的效率值都小于1;横向看各国有银行在2007-1011年间的效率值变化不大,纵向看2007年中国农业银行的效率值最高,2008年中国建设银行的效率值最高,2009-2011年中国工商银行的效率值最高;从国有银行效率的平均值可以看出2007年的平均效率值最高为0.947,其他年份都有下降的趋势.除五大国有银行外的12家股份制商业银行的效率值相对国有银行的效率值要高一些;横向看这12家银行的效率值有先下降后回升的趋势,纵向看2009年各银行的效率值都要小于1,都未达到相对有效;从银行效率的平均值看这几年的效率值变化不大,没有大的波动.表中17家银行的效率值存在差异,银行的经营政策、业务构成不同,导致银行的效率不同.由于DEA分析是以营业收入、新增存款总额、新增贷款总额和不良贷款下降率作为产出指标的,这说明商业银行的绩效效率较低,在一定程度上削弱了银行的业务发展、创新能力、盈利能力、国际竞争力等综合能力水平.

表1 2007-2011年17家商业银行效率值

3 结论

近年来,我国金融业发展迅速,商业银行的表现更是活跃,其占据的市场份额快速增长,是我国金融业发展的主要力量.本文利用我国17家商业银行2007-2011年的面板数据,采用DEA-CCR模型对银行的绩效效率进行分析,我们发现银行的业务构成、盈利能力等是影响银行绩效效率的重要因素.一般研究都仅以贷款数额作为产出指标,本文主要运用不良贷款下降率作为银行产出的指标,合理反映了银行的质量和效率.

本文存有不足,在指标体系中,仅考虑了员工总数、固定资产净值、营业支出、所有者权益、机构数、营业收入、新增存款总额、新增贷款总额和不良贷款下降率这几项影响银行效率的因素,可能还存在着其他影响因素.再进一步研究中,如何更好的选取指标是值得努力的.从哪方面研究银行的绩效效率是今后研究的方向.

〔1〕Berger,A.N.&Mester,L.J.Inside the black box:what explain differences the efficiencies of financial institutions [J].Journal of Banking and Finance,1997,21(7):895-947.

〔2〕Klein,P.G.,Saidenberg,M.R.O rganizational Structure and Performance at Bank Holding Companies,GeorgiACollege of Business Adm inistration Department of Economics.2000,10:99-474.

〔3〕黄宪.中国银行效率研究[J].国际金融研究,1998(7):32-35.

〔4〕于春良,鞠源.垄断与竞争:中国银行业的改革与发展[J].经济研究,1999(8):45-57.

〔5〕赵旭,周军民,蒋振生.国有商业银行效率的实证分析[J].华南金融研究,2001(1):22-27.

〔6〕张建华.我国商业银行效率研究的DEA方法及1997-2001年效率的实证分析[J].金融研究,2003(3):11-25.

〔7〕徐传谌,齐树天.中国商业银行X-效率实证研究[J].经济研究,2001(1):22-27.

〔8〕姚晋兰,毛定祥.基于DEA-Tobit两步法的股份制商业银行效率评价与分析[J].上海大学学报,2009(4):436-441.

F830.33

A

1673-260X(2013)10-0053-02

安徽财经大学研究生创新基金项目(ACYC2012033);国家社科基金一般项目(11BJL039)