我国固定资产投资与GDP互动关系的实证分析

2013-07-23陈冬亚童长凤

陈冬亚,童长凤

(1.兰州商学院金融学院,兰州730020;2.兰州大学经济学院,兰州730010)

1 固定资产投资与经济规模关系的现状分析

1.1 总量变化分析

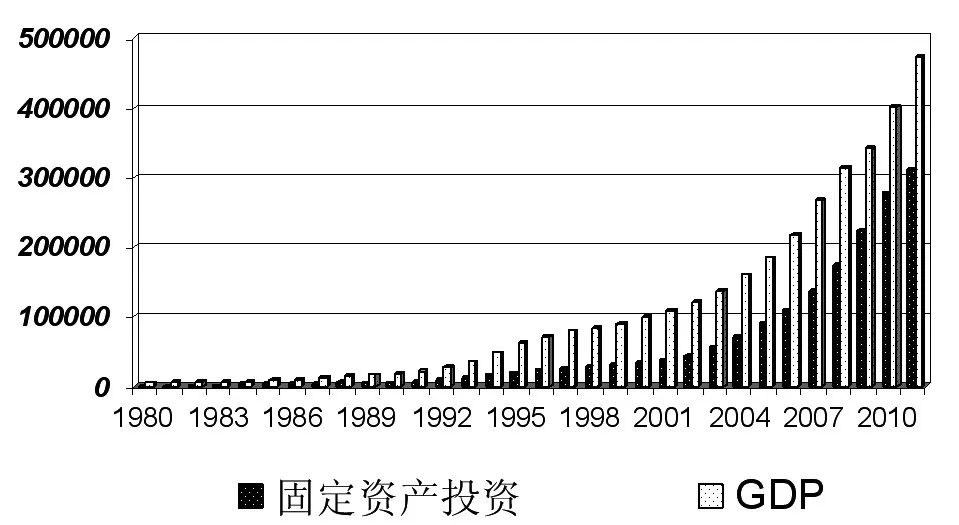

我国自改革开放以来,社会固定资产投资规模越来越大。纵向来看,从1980年到2011年平均增幅达21.4%,增幅超过GDP约5个百分点。随着社会固定资产投资规模的不断增加,社会面貌发生了巨大的变化。与之相关的工业、社会服务业等迅速发展,第二产业成为经济支柱,第三产业成为迅速崛起的新兴力量,2011年我国人均GDP达到5449.71美元,社会富裕程度大大增高。如图1所示:

图1 1980~2010年固定资产投资与GDP增长情况(亿元)

横向来看,随着经济形势的变化,我国固定资产投资与经济规模在32年当中的增长经历了波动,如图2可看出我国固定资产投资与经济增长大致经历了五个波动阶段,虽然固定资产投资的波动幅度要大于经济规模变化幅度,但二者基本一致的变化趋势,说明了固定资产投资是影响经济增长的主要因素。

图2 1980~2010年固定资产投资与GDP变化情况(%)

1.2 结构变化分析

从固定资产投资结构来看,近些年固定资产投资更是出现了第二产业投资比重加大、固定资产投资超规模增长等特征,直接影响到经济规模与经济增长结构。从增长速度来看,1999~2011年第二产业投资速度平均要比第一和第三产业高出5.6%和4.8%。从历年增长变化中看,第二产业和第三产业增长比较均匀,而第一产业在2006年之前投资的增幅较小,规模也较小,在此之后以47.5%的速度猛增,说明了第一产业的投资受到了重视。

图3 1980~2010年固定资产投资结构与GDP变化情况(亿元)

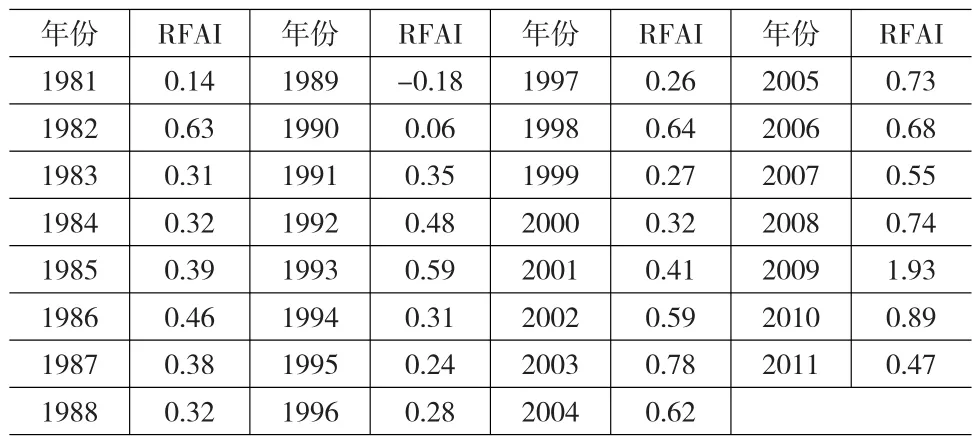

1.3 固定资本投资率波动分析

固定资本投资率是反映投资对经济增长拉动的指标,它是指固定资产投资额在全部经济增长(通常用GDP增长)中所占的比重。本文将1980~2011年固定资产投资了进行计算,其结果如表1所示。

表1 1981~2011年我国固定资产投资率(%)

我国固定资产投资率平均在48.26%,表明固定资产与经济规模变动之间存在很强的关联性,尤其是2008~2009年政府“四万亿”投资计划发布与经济危机双重力量的博弈下,我国固定资产投资率达到了历年之最。而投资率的回落也说明拉动经济的其他力量逐渐复苏,经济逐渐走向平稳。

2 理论模型

2.1 哈罗德模型

该模型是在凯恩斯经济增长理论的基础上得出:I=S,即,投资等于储蓄。于是进行公式变形得到:

其中,ΔY/Y表示收入的年增长量,I/ΔY表示边际资本产出比率,S/Y表示储蓄率。若将G、C、s对应表示三个式子,则得到哈罗德增长模型:

2.2 多马模型

不同于哈罗德模型,多马模型注重投资增长率ΔI/I。多马认为投资不仅可以增加总需求,也能增加总供给。要使总供给与总需求相等,可以到到其增量相等,即ΔQ(总供给)=ΔD(总需求)。若用S表示储蓄率,σ表示投资带来的收入增量,即资本生产率。

由于ΔQ= σ *I,ΔD=(1/1-C)*ΔI=1/S*ΔI

要使ΔQ=ΔD

就推导出ΔI/I=S*σ

2.3 哈罗德多马模型

由于σ=1/C,所以将哈罗德模型和多吗模型相联立,得出哈罗德多马模型:

该模型表示只要投资按照一定规模增加,国民经济一定会按照比例增长,对于我国来说,由于没有通畅的投资渠道,我国储蓄基本都化为投资,较为符合模型的假设。当然,我国学者也有对该模型进行改写,以更符合我国国情。刘义圣(1986)将其改写为:

ΔY/Y=I/Y÷I/ΔY(国民收入增长率=累计率÷投资系数)或者

ΔY/Y=I/Y*ΔY/I(国民收入增长率=积累率*投资效果系数)

3 固定资产投资与经济规模关系的数理分析

3.1 数据来源及说明

为更好说明固定资产投资与经济总量之间的关系,本文利用EVIEWS软件对相关数据进行回归本文数理分析分为两个部分,第一部分是对变量间关系的总体判断,第二部分是对固定资产投资结构进行分析说明。鉴于数据的采纳意义和可取得性,本文的数据选取采用1980~2011年区间段的历史数据。数据来源于历年统计年鉴和统计公报。

考虑到数据随时间变动而变化,直接采用原始数据会影响变量系数的准确性,因此本文以1978年为基年,对变量进行了平减,消除时间趋势的影响。同时对变量进行对数变化,消除了多重共线性问题。

3.2 总规模实证分析

为了避免“伪回归”问题,本文先对变量进行单位根检验。如表2所示,Lngdp是经济总量对数变化的表示,Lnfai是固定资产投资对数变化的表示。

表2 变量的ADF检验

经过单位根检验,本文发现在消除时间趋势后,两变量的对数都是一阶平稳的,在此情况下,本文对两变量进行最小二乘法回归分析。

以上模型通过了F检验,但是Durbin-Watson stat值很小(=0.410)需要调整,根据自相关理论,我们对模型进行修改,从而消除自相关问题。

以上指标均符合经济学意义,可以看出固定资产投资与我国GDP之间存在长期稳定关系,拉动系数高达67%。再次验证我国属于典型的投资拉动型经济增长模式。

3.3 结构规模分析

为了进一步分析固定资产投资与GDP之间的关系,本文进一步将固定资产投资结构化,即分为三次产业进行分解,从而分析不同产业对经济的影响,为优化固定资产投资结构,有针对性进行管理,具有现实意义。

⑴单位根检验。

同样的,为了避免“伪回归”问题,先对变量进行单位根检验。如表3所示:LnCY1是第一产业对数变化的表示,LnCY2是第二产业对数变化的表示,LnCY3是第三产业对数变化的表示。

由以上分析结果可以看出,变量是二阶平稳的,说明其组合是平稳序列,可以进行下一步分析。

(2)协整性检验。

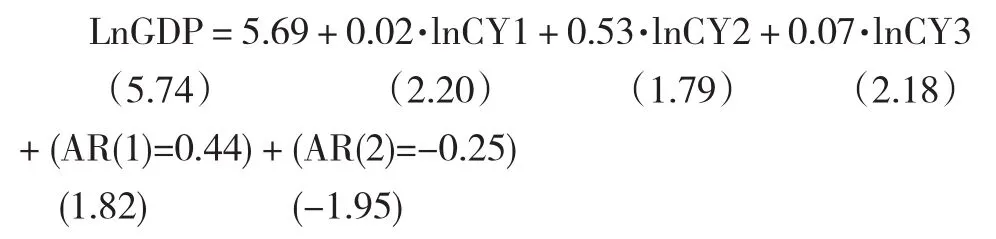

在单位根检验的基础上,通过回归结果得到lnGDP、lnCY1、lnCY2与lnCY3之间长期稳定的协整方程,由于DW检验值较小,为消除自相关问题,本文对模型进行了修正:

Adjusted R-squared=0.987 Durbin-Watson stat=2.183 F-statistic=159.40

表3 ADF单位根检验结果

根据协整检验理论,需要对回归模型的残差进行ADF单位根检验,从而判断序列是否平稳,检验结果如表4所示。

表4 残差的平稳性检验结果

残差的单位根检验平稳,说明该序列是平稳的。

不考虑自相关问题,根据长期均衡的关系式,本文得出其误差修正项的表示模型为:

该式反映了各变量之间的长期均衡关系,第一二三产业的固定资产投资与GDP均存在正相关关系,增加投资总量就能促进GDP的增长,这反映了我国的投资驱动型的经济增长模式。但是,不同产业类型的投资对GDP的拉动影响力存在差异,每增加100单位的第一产业投资就能为我国经济贡献11单位,而第二产业和第三产业的固定资产投资则为我国经济分别贡献75和28的单位。

4 结论和建议

4.1 结论

通过以上分析,本文认为:⑴作为典型的投资拉动型增长模式,固定资产投资在我国经济增长中始终占据了重要地位,就本文分析结果看来,固定资产投资增长速度不仅快于经济增长速度,而且在经济总量中的占比平均高达35.6%,并在2007年后连续五年平均占有GDP总量约60%;⑵自1980~2011年以来,固定资产投资对GDP的贡献率达67%,成为主要的经济拉动力;⑶从固定资产投资结构来看,第二产业是投资中的主要力量,第三产业是新兴力量,而第一产业的贡献率仅占11%。但在近些年从投资比例上看,第一产业的投资增速比较快,说明固定资产投资在不断均衡发展。

4.2 建议

鉴于以上结论,本文提出以下建议:

(1)保持适度投资规模,提高经济增长质量。

从我国总体经济增长来看,我国经济增长速度保持了年均16%的增速,固定资产投资更是以21%的增速规模递进,我国经济增长数量在投资的催化下日益高涨,但是经济增长质量较差,基本还属于粗放型经济增长。因此,当前要调低经济增长速度,转向提高经济增长质量。就要摆脱过分依赖投资的模式,避免“投资冲动”,转向协调投资、消费和外贸之间的比例关系,提高投资使用效率。

(2)优化投资结构,推进产业升级。

在控制投资规模的基础上,要合理分配在三次产业的投资比例,对于重点产业的支持力度要增强,减少对第二产业的过分依赖,增强对第一产业和第三产业的关注,减少第二产业投资波动直接影响经济稳定。产业投资方向应重点集中在产品创新、节能环保、品牌构建方面,重点关注文化产业、新能源行业、新型工业等行业,优化投资结构,加快我国产业升级。

[1]Dimitris Skuras,Kyriaki Tsegenidi,Kostas Tsekouras.Product Innova⁃tion and the Decision to Invest in Fixed Capital Assets:Evidence from an SME Survey in Six European Union Member States[J].Research Policy,2008,37(10).

[2]Pierre-Richard Agénor,Nihal Bayraktar,Karim El Aynaoui.Roads out of Poverty?Assessing the Iinks between Aid,Public Investment,Growth,and Poverty Reduction[J].Journal of Development Econom⁃ics,2008,86(2).

[3]Takamitsu Kurita.An Empirical Model for Japan’s Business Fixed In⁃vestment[J].Journal of Economics and Business,2011,63(2).

[4]王新宇.我国固定资产投资与经济增长之间的关系[J].合肥工业大学学报(自然科学版),2009,(8).

[5]刘良飞,王田荣.江东区固定资产投资与经济增长互动关系的研究[J].经济丛刊,2009,(6).

[6]刘义圣.哈罗德—多马经济增长模型和我国投资问题研究[J].学术评论,1986,(11).

[7]贾晓燕.河北省固定资产投资效益及投资结构优化路径分析[J].河北企业,2012,(1).

[8]钞小静,任保平.中国的经济转型与经济增长质量:基于TFP贡献的考察[J].当代经济科学,2008,(7).