基于因子分析的产险公司车险业务的绩效评价

2013-07-23龙卫洋

龙卫洋

(东莞理工学院,广东 东莞 523808)

0 引言

自20世纪中后期以来,保险公司经营绩效理论及实证研究得到不断的发展和完善,并在西方各国的保险公司经营绩效评价中起到了指导作用。随着我国保险市场的不断发展,一个以国有商业保险公司为主、中外保险公司并存、多家保险公司竞争的多元化市场格局初步形成,这也进一步加大了我国产险公司的竞争压力[1]。2012年2月14日,中国在《关于加强中美经济关系的联合情况说明》中明确表示将对外资保险公司开放交通责任强制保险,待政府修改相关法规后,将正式颁布实施。这一具有重大意义的改革表明中国车险市场将不再为中资保险公司所完全占有,外资保险公司的加入无疑会更加促进车险市场的竞争,车险业务占产险公司80%的业务量,车险经营绩效如何攸关各家产险公司的生死存亡。本文利用因子分析法,对中国12家产险公司的车险业务数据进行分析,并提出相关建议,对提高车险业务经营的整体水平,促进我国民族产险业发展有重要意义。

1 产险公司车险业务绩效评价模型的构建

1.1 车险业务绩效评价初始因子的选取

车险业务绩效评价初始指标体系的构建,须考察车险业务的市场规模、盈利能力和资产流动性等各方面情况,这里从2011年中国保险年鉴中选取合适且有代表性的指标作为绩效评价的初始指标。本文通过选取车险利润增长率(x1)、车险保费增长率(x2)、车险赔款增长率(x3)、车险保费利润率(x4)、车险保费占总财险保费比率(x5)、车险赔款占总财险赔款比率(x6)、车险利润占总财险利润比率(x7)等7个指标作为初始因子,在不丢失或少丢失信息的情况下,从大量指标中挖掘几个不相关的综合指标,而后依据方差贡献率决定占比权重比例,进一步计算得到总体得分值。这样做的最大好处在于各结合组成因子的占比非主观愿望取值,而是依据它们的方差贡献率的数值来选取的。

1.2 车险业务绩效评价指标的初始值

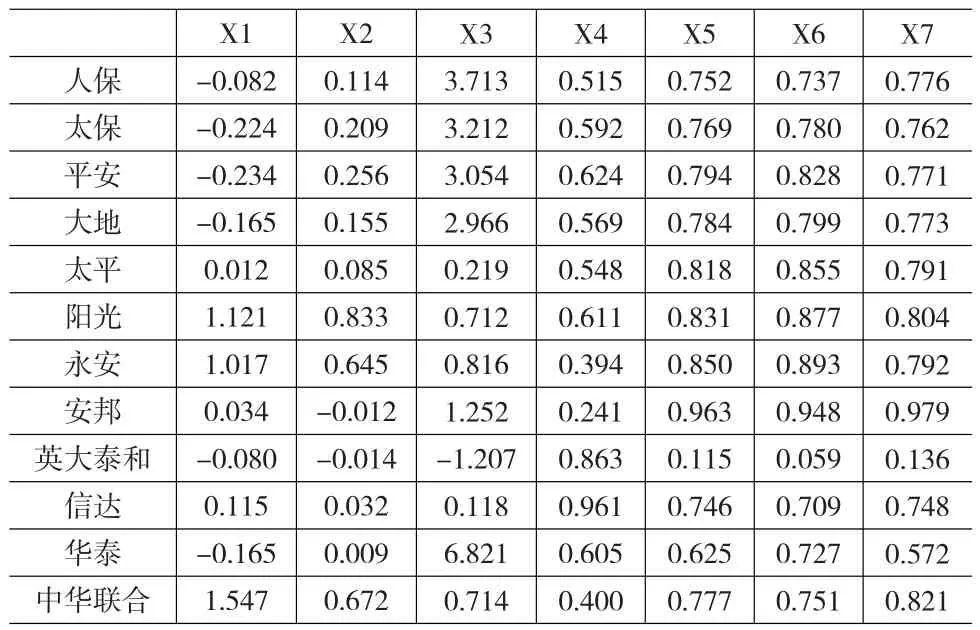

参考2011年中国保险年鉴公司版及全国版的数据,计算相关数据,得出七项指标的初始数据,如表1所示。

表1 2010年12家财险公司七项指标初始值

其中车险赔款增长率(x3)、车险赔付率(x4)和车险赔款占总财险赔款比率(x7)为逆指标,即这三个指标在一定范围内与车险的经营绩效呈负相关,所以要对其进行同趋化处理,用其倒数代替原指标,从而使得表1中7个指标具有可比性。

1.3 车险业务绩效评价因子的数学模型构建

设原始的p个变量为x1,x2,…,xp,要寻找的k个因子(k<p)为 f1,f2,…,fk,因子 fi和原始变量 xi的关系可表示为:

式(1)就是因子分析的数学模型,它是把每个变量看成是各因子的线性组合。aij为第i个变量xi与第 j个因子 fi之间的线性相关系数,εi为特殊因子,代表公因子以外的因素影响。

根据式(1),可以考察变量xi的信息能够被k个公因子所解释的程度。它是用k个公因子对第i个变量的方差贡献率来表示的,是变量xi的共同度量,该数值越大,说明提取出的公因子对原始变量的解释能力就越强。

2 产险公司车险业务绩效评价的因子分析过程

2.1 实证分析的适用性检验

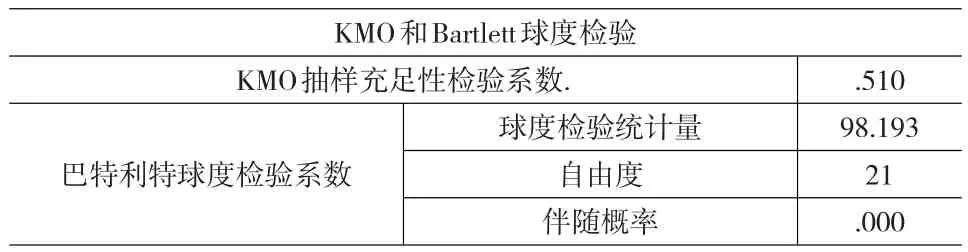

为了检验所选取的产险公司车险业务数据是否适合做因子分析,首先做了KMO检验和Bartlett(巴特利特)球度检验,实验结果如表2所示。

表2 KMO和Bartlett球度检验

从表2中可以看到,由KMO公式计算得出的KMO=0.510,大于要求的最低限度值0.5,适合做因子分析。此外Bartlett球度检验统计量为98.193,检验的P值接近0,远远小于显著性水平0.05,表明7个变量之间有较强的相关关系,因此拒绝Bartlett球度检验的零假设,两项检验均通过,所以可以认为上文中所取的各产险公司车险业务数据适合做因子分析。

2.2 车险绩效评价因子变量的构造

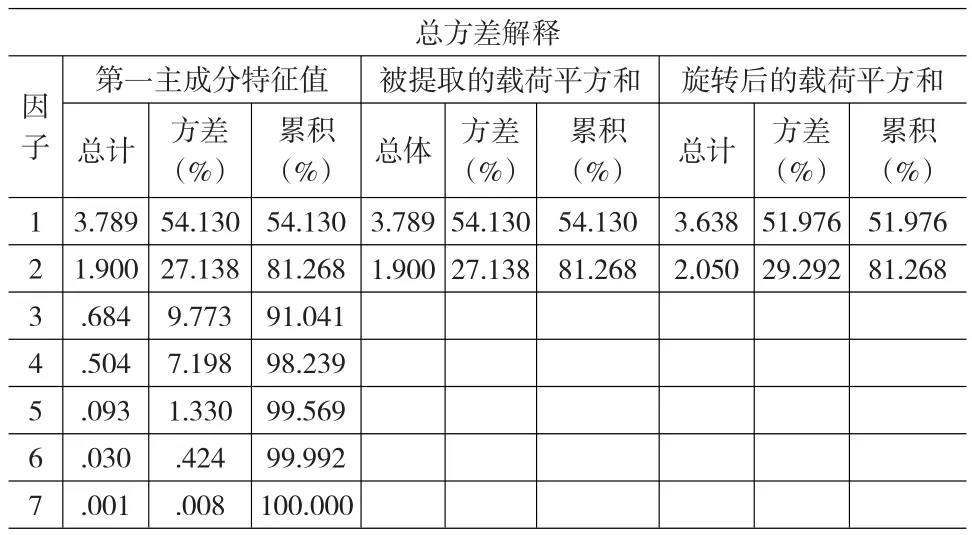

接下来需要计算出方差的累积贡献率,来确定新的组成因子,计算结果如表3所示。

表3 方差贡献率

表3是对因子分析后提取的因子旋转的结果。表中前4列为对因子分析初始解和对原变量的总体描述状况。从中可以看出,前2个因子的累积方差贡献率达到了81.268%。第5至7列描述的是提取因子标准特征值大于1,提取了2个公共因子后对原变量总体的描述。从中可以发现前2项的累积贡献率达到81.268%,因此它们反应了原变量的大部分信息。第8至10列是旋转以后得到的因子变量对原变量的总体刻画,其前2项的累积贡献率仍为81.268%,含义相同。

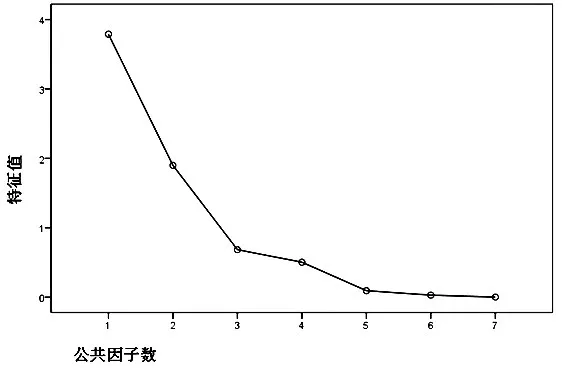

图1 公共因子描述图

图1中的纵坐标为公共因子特征值,横坐标为公共因子数。可见前面2个特征值的变化是相当明显的,从3.9一下子降到了2,而之后就趋于平稳,仅仅从0.8逐渐趋近于0。因此可以认为前2个公共因子对原变量的信息描述有显著作用。

2.3 因子变量的命名

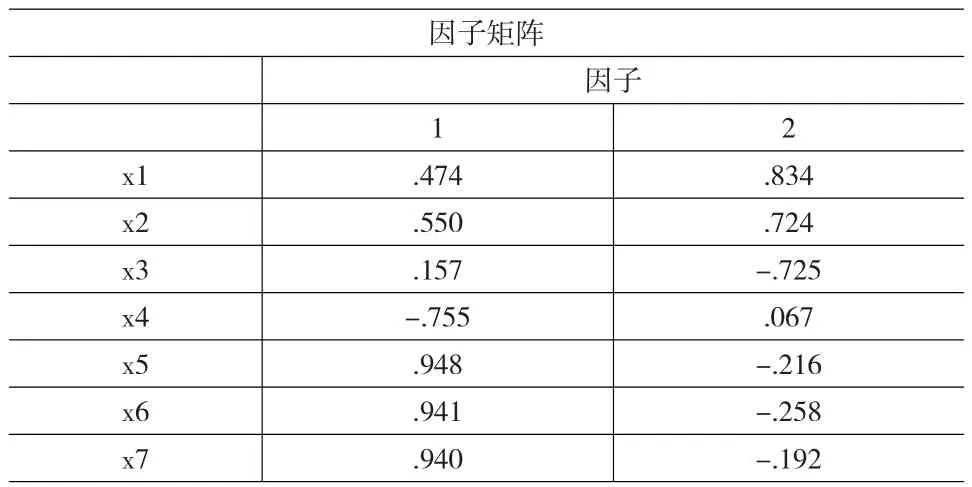

表4是经过旋转后的因子载荷矩阵,主要使用方差最大正交旋转法得到的。

表4 使用方差最大正交旋转后的因子载荷矩阵

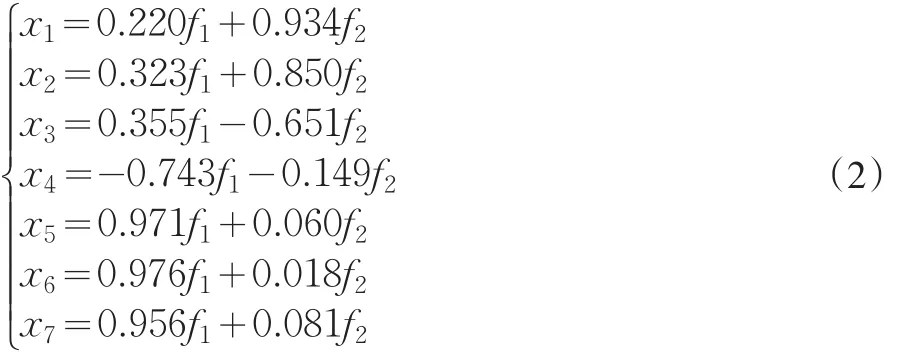

表中的结果描述了原始的7个变量与两个因子的关系。根据式(1)可以将这种关系表示为:

根据表4,第一个因子的车险保费占总财险保费比率(x5)、车险赔款占总财险赔款比率(x6)和车险利润占总财险利润比率(x7)的荷载系数分别达到0.971、0.976和0.956,从实际意义来看,这些指标反映了车险业务经营过程中的财务指标和盈利状况,故将因子1命名为财险公司车险业务的“盈利效率”因子。

第二个因子的车险利润增长率(x1)、车险保费增长率(x2)和车险赔款增长率(x3)的荷载系数达到0.934、0.850和0.651,它反映了车险业务在利润和保费两方面的增长水平,也反映了该公司的车险产品在市场上的发展程度,故将因子2命名为财险公司车险业务的“规模成长”因子。为了更好的解释旋转后因子载荷矩阵的分布,制作了载荷散点图,如图2所示。

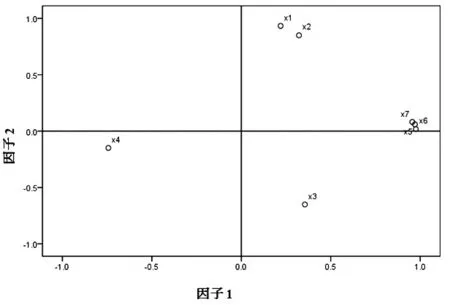

图2 载荷散点图

图2是载荷散点图,这是2个因子的二维因子载荷散点图,以两个因子为坐标,各原始变量在该坐标中的载荷散点图。该图是旋转后的因子载荷矩阵的图形化表示方式,选装后的因子载荷系数更加接近于1,通过上图可以更容易的解释旋转后因子载荷矩阵的分布情况。

2.4 因子得分的计算及综合排名

表5是用SPSS软件按回归法估计的因子得分系数矩阵。根据表5的因子得分系数矩阵,将公因子表示为各变量的线性组合。得到的因子得分函数为:

表5 因子得分系数矩阵

其次,需要通过计算因子变量的协方差矩阵,来确定新的因子之间是否具有相关性,其计算结果如表6所示。

表6 因子变量的协方差矩阵

从表6的协方差矩阵中,可以发现不同因子之间的相关系数的绝对值小于0.3,则说明这2个因子之间相关性很低,与之前要求因子变量的正交、不相关条件基本符合。

根据上述的因子得分函数便可以计算每个财险公司对应的第1个因子和第2个因子的取值,有了因子得分,就可以对每个财险公司按照前面命名的两个因子进行评价和排序。

随后对12家财险公司的车险经营绩效进行综合评价,根据表3,测算各家财险公司的综合情况,以各个因子的方差贡献率做权数,对每个因子得分进行加权,然后加总得到每个基金公司的综合评价模型为:

通过综合评价模型计算,得到各家产险公司车险业务绩效评价的综合排名如表7所示。

表7 各财险公司的因子得分及排名

3 结论与建议

通过对表7各家产险公司车险业务绩效评价综合排名分析可知:(1)中小型区域性财产保险公司排名总体靠前,大型全国性财产保险公司和中外合资财险公司排名在中间偏后。这样的结果与之前的预期较为符合。从规模成长因子看,人保、太保、平安、大地和华泰的成长趋势较差,因为大型国家性的财险公司已经掌握大部分市场份额,新增用户的份额相对的被地域性财险公司所占据,使得其业务规模成长的态势发展较好,所以在分析车险业务增长量的时候,后者有优势。在盈利效率因子中,地域性财产保险公司的情况比全国性财产保险公司好,中外合资保险公司比中资保险公司好。(2)中国的财产险市场车险业务的竞争形势日趋激烈,已经打破有少数几家国家性大保险公司包揽的局面,形成了多家保险公司共同经营的格局,且有强化的趋势。随着越来越多财险公司加入车险业务的竞争,全国性财险公司的车险业务规模成长状况有所下降,但其业务仍占很大比重,且它的规模成长与盈利效率呈负相关关系,即承保车险业务越多,盈利效率反而越低,这表明车险业务经营绩效状况存在一定问题,有待改善,这应该与车险费率市场化的改革有关。

大型财险公司未能体现应该有的规模效应,这与他们的经营战略与管理理念有很大关系,但是过大的规模或市场份额意味着更严密的风险控制,所以建议各家财险公司应该引进国外先进非寿险精算技术,分析中国车险市场,收集积累数据,制定科学的费率,改变现存的经营状况。另一方面,建议中小型财险公司应该继续以扩大市场份额为目标,优化管理与经营战略,努力改善业务结构,在快速均衡发展中求稳健。

虽然中外合资产险公司或外资产险公司在车险市场上对中资车险公司暂时构不成威胁,但随着中国车险和交强险对外资产险公司的逐步开放,加上外资产险公司先进的精算、风险管理技术,势必会形成强大的力量冲击中资产险公司的经营。建议民族产险业未雨绸缪,加强车险业务管理和风险管控,抢夺车险保费市场份额,控制车险赔款增长率,提高车险经营利润率,大力拓展非车险业务,适当降低车险保费占总财险保费比率,继续从严控制车险理赔,进一步降低车险赔款占总财险赔款比率,从而使车险业务利润占总财险利润的比率大大提高,只有这样,中国民族产险业才能做到稳步经营,长盛不衰,屹立不倒。

[1]卢山冰,陈馨.基于DEA模型的大型国有企业拆分改革实证检验[J].求索,2012,(5).

[2]冉戎.我国寿险需求影响因素的GMDH模型[J].求索,2011,(6)

[3]黄从双.论保险企业机动车辆保险的风险管理[J].科学与管理,2007,(2).

[4]吕岩.对交强险经营状况的经济分析[C].北大CCISSR论坛文集,2010.

[5]Robert J.Gibbons,George E.Rejda,Michael W.Elliott.Insurance Perspectives[Z].CPCU,2002.

[6]Koppena,randall,Hotti.Kristin L.Futures Market Regulation[J].Eco⁃nomic Perspectives,2003,62(2).

[7]Edward I Altman,Irwin T.Vanderhoof,The Financial Dynamics of the Insurance Industry[Z].2005.