企业会计独立性综合评价指标体系的构建

2013-07-23刘朋

刘 朋

(天津财经大学 商学院,天津 300222)

1 问题的提出

企业会计独立性问题随着现代企业经营权和所有权的分离而变得越发突出,财务人员在企业中的地位和作用越来越重要,他们掌握着公司经营第一手详尽的信息,提供的信息可以反映经营者的业绩、提高投资者的信心。为了保证他们提供的信息公平、公正,如实的反映企业的财务状况和经营成果,他们本应当站在第三方的立场,作为一个独立的第三方加入到委托人与经营人的经营关系中,向社会提供真实可靠且有用的会计信息。但是事实总是与理想相距甚远,财务人员想要保持独立性,客观如实的反映企业的财务状况和经营成果困难重重。

目前我国关于企业会计独立性的研究大都停留在定性研究的层面,在我们所及的文献中,对企业会计独立性的定量研究尚不存在。本文正是在这种情况下,通过构建投入-产出指标体系模型,探索性的构建了企业会计独立性综合评价指标体系,用于评估企业会计独立性缺失的风险。

2 企业会计独立性综合评价的理论框架

所谓企业会计独立性,是指企业财务人员在对企业实际发生的交易或事项进行确认、计量、记录、报告过程中不掺杂个人的主观意愿,也不应该依赖或屈从于任何人的影响和压力,超脱利益冲突,力图按事物的本来面目去反映的精神状态和行为方式,是一种超然的精神状态。由于企业会计独立性的行为主体必然受到管理当局以及工资、福利、职务晋升等因素的影响,因此企业会计独立性更多的体现为一种主观因素,是一种相对的独立性而不是绝对的独立性。企业会计独立性是一种精神状态的本质使得对企业会计独立性进行定量评价变得十分困难。但是为了能够使行业或企业更好的了解会计独立性水平,且能够系统全面地对企业独立性进行评价,本文采用经济学中的投入产出模型的原理,从投入-产出维度对会计独立性进行划分,即:将各类直接反映会计独立性的主客观指标视作其产出维度,称之为显示性指标,展示出企业会计独立性的事实状态;将会计独立性的成因和影响因素视作会计独立性的投入维度,称之为解释性指标,用以解释会计独立性的现状程度和未来的发展态势。二者间的逻辑关系为:投入表现是结果产出的前行准备和后续改进,结果产出则是投入表现的执行结果和深化的起点基础。投入表现在前,结果产出在后,但结果产出也会影响到进一步的投入表现。[1]

2.1 结果产出:显示性指标

结果产出是清晰认知企业会计独立性事实现状的最重要的方面,这是企业会计独立性的外在显示,即无论在外部环境、内部控制等各个环节做了哪些有助于(或有害于)会计独立性的努力,最终独立性的现状如何就是要看结果产出指标上的表现,是会计独立性大小的最直接体现。实质上,这一维度乃是评价会计独立性本身,本文对会计独立性的评价可简化在这些显示性指标上。

结果产出的显示性指标可进一步分为两类结果,一为会计过程的结果表现,一为会计信息提供的结果表现。前者是会计独立性内涵的体现,后者是由独立性所致信息公允的结果体现。按会计行为主体可将这种独立性评价分为两个方面:CFO和普通财务人员。这样的划分缘于二者工作职责、企业地位、享有的权力和对企业的影响的不同,在独立性的结果表现上自然也有差异。具体而言,会计独立性的显示性指标体现在三个方面:⑴外部干扰,即CFO和普通财务人员的会计行为是否受到外在干扰;⑵自身干扰,即CFO和普通财务人员的会计行为是否受到自身干扰;⑶会计信息真实性,即提供的财务信息是否失真和扭曲。在以上三个方面中,前两个方面是指会计过程的结果表现,第三方面则是会计信息提供的结果表现。此三方面共同构成了会计独立性的结果产出,是我们对会计独立性本身做出判断的依托所在。

2.2 投入表现:解释性指标

在确定了会计独立性的结果产出指标后,随之产生的问题便是:一个企业的会计独立性是如何达到这种结果产出状态的,这种结果产出状态在进一步的发展过程中会变得怎么样。依据投入产出模型的基本原理,我们可以获悉投入表现可以对结果产出进行合理的解释。

所谓投入表现主要是指会计独立性的诸多影响因素,实际上也是为保证会计独立性所做的努力。具体而言,会计独立性的投入性指标体现在四个方面:⑴企业机构设置安排;⑵企业激励/惩罚设计;⑶财务人员职业道德建设;⑷外部环境建设。以上四个方面共同构成了企业会计独立性大小的投入表现,对独立性结果产出的现状提供解释,对之后的独立性表现的趋势预测提供依据。

2.3 投入-产出综合框架

在确定了会计独立性的结果产出和投入表现之后,依据投入产出理论,紧接着产生的问题就是效率问题。[2]企业会计独立性投入产出的效率是连接解释性指标与显示性指标的纽带,它反映了企业为保证会计独立性而采取的措施对于会计独立性的保证程度。如果一个企业为保证会计独立性而采取的措施(解释性指标)不能有效的利用和转化(显示性指标),即企业会计独立性投入产出效率值低,那么对于该企业采取的措施必然存在相应的问题,影响企业会计的独立性。由此,效率指标在应用投入产出模型进行会计独立性评价的过程中应运而生,该指标是由显示性指标和解释性指标计算而得到的。

3 企业会计独立性综合评价指标体系的构建

3.1 指标体系的构建

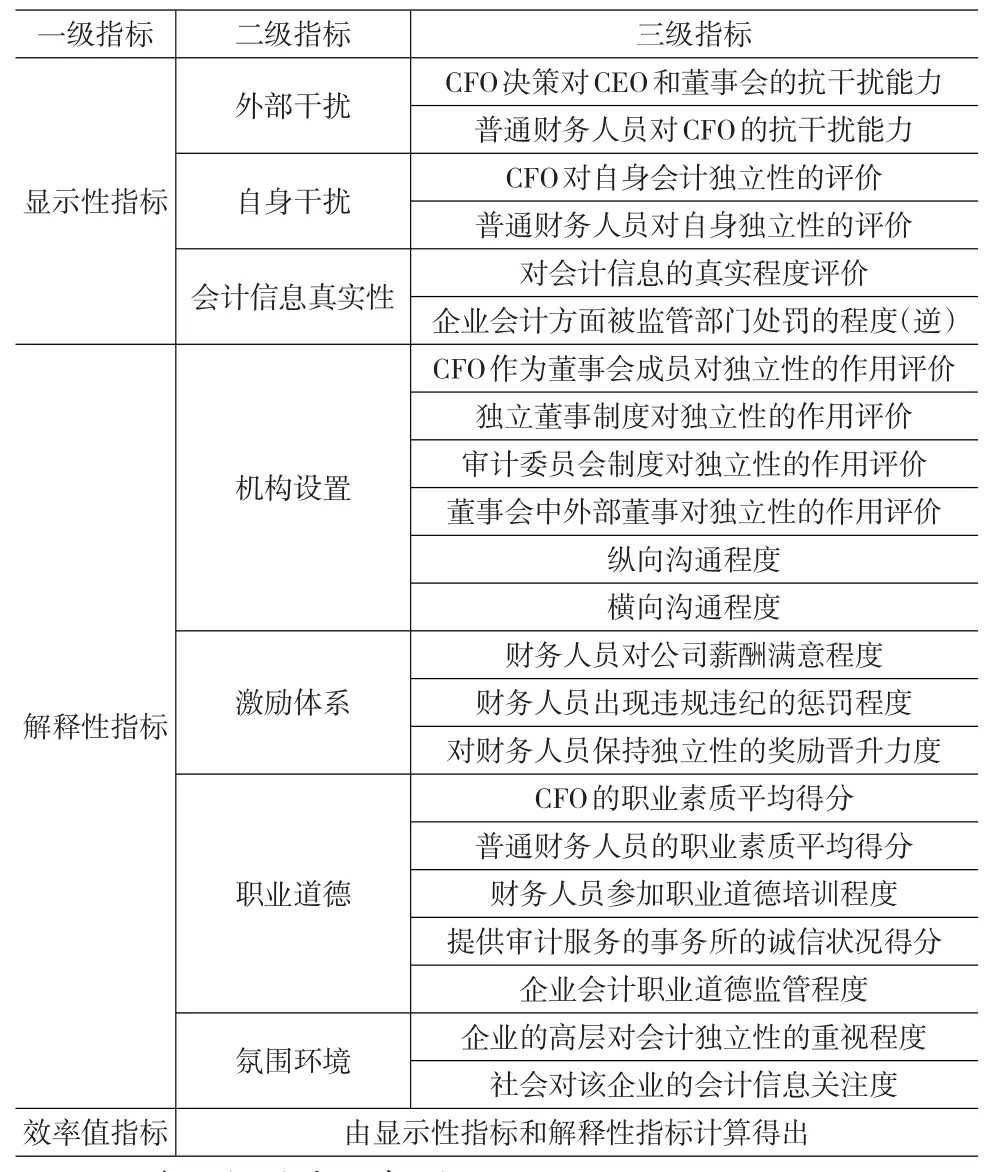

根据Bologna的风险因子理论[3],即,当会计人员会计职业道德水平不高,企业内部控制制度不健全,公司治理水平不高,外部监督机制不完善时,更容易强化Bologna的风险因子理论中的五个因子的风险性,进而影响会计行为的独立程度。即在影响企业会计独立性的众多因素中,最重要的是会计职业道德、内部控制、公司治理结构、外部监管制度四个方面。其中,会计职业道德和内部控制是最直接的因素,而公司治理结构和外部监管机制则间接作用于会计人员的会计行为。本文在设置显示性和解释性指标时,在考虑前述的综合评价框架的基础上,着重从以上四个方面考虑指标的设立,但是为了分类更加明确,同时使得指标体系更加具有可操作性,本文将上述四个方面重新整合为企业机构设置、企业激励/惩罚设计、财务人员职业道德建设以及外部环境建设四个方面,并从该四个维度的出发设计了企业会计独立性综合评价指标体系的三级指标体系,共计22个指标,其中显示性指标6个,解释性指标16个。各指标性质较为统一,各指标中除了“企业会计方面被监管部门惩罚的程度”是逆指标外,其他指标均被设定为正向指标。指标体系设置的详尽情况如表1所示。

表1 会计独立性综合评价指标体系

3.2 评价指标的内涵解释

3.2.1 显示性指标的内涵

显示性指标包括外部干扰、自身干扰和会计信息真实性三个维度。其中:⑴外部干扰和自身干扰都区分为CFO和普通财务人员。在外部干扰中,CFO的决策面向公司的领导层,包括CEO和董事会,而普通财务人员面对的常是CFO,但相同的是他们的抗干扰能力反映了会计独立性。[4]⑵自身干扰是CFO和普通财务人员对自身的评价得分,个人在多大程度上独立于自己的各方面诉求,这也是会计独立性的重要方面。⑶会计信息的真实性上,采用两个指标来反映,一是对会计信息的真实程度的评价,第二个采用一个逆指标,是调查该企业在会计方面受到监管部门处罚的程度。这两个指标是最终的结果产出,因为会计独立性的目的在于提供真实客观的会计信息,当会计信息表现为真实可靠时,其独立性也相应的较高,是一种从结果来推断原因的方法。

3.2.2 解释性指标的内涵

解释性指标包括机构设置、激励体系、职业道德和氛围环境四个维度。其中:⑴机构设置中,前四个指标反映了整体的安排设置对独立性的促进作用,分别是指:CFO如果是董事会成员,那么对会计独立性起到多大的作用;如果设有独立董事制度,其作用有多大;如果设有审计委员会制度,其作用有多大;董事会成员中设有外部董事,其对会计独立性作用有多大。[5]后两个指标则反映了企业内的沟通程度对独立性的作用,一为上下沟通,即从领导到财务人员的沟通;二为横向沟通,即财务人员之间、财务人员和其他部门间的沟通。这样的沟通越是畅通,会计的舞弊现象就会较少,那么从结果上看,独立性便是越强了。⑵激励体系反映的是财务人员独立性的奖励和惩罚机制安排。首先是财务人员对公司的薪酬满意度,这种满意度越高,财务人员“忠于职守”保持独立性的可能便越大;其次是对财务人员违规违纪的惩罚程度,惩罚力度越大,违规违纪现象自然会因为成本太高而减少,而对财务人员的“独立性”的奖励晋升则是从正面来鼓励其保持独立性,遵守法纪,提供客观真实的会计信息。⑶职业素质上,侧重对职业操守的评价,而非专业能力上的评价。财务人员参加职业道德培训程度反映了公司为保持财务人员独立性所作的教育性质的努力,培训的努力越大,财务人员对保持客观中立的职业素养就越强。提供审计服务的事务所的诚信状况反映了与该企业相关联的审计服务的职业道德高低,其职业道德越高,该公司的财务人员舞弊的可能就相应较小,独立性就会较强。企业财务职业道德的监管程度越强,财务人员自然更容易保持较高水准的职业道德,有益于独立性的增强。⑷氛围环境上,使用企业高层对独立性的重视程度和社会对该企业会计信息的关注程度两个指标来度量。企业高层对会计独立性越重视,该企业会计独立性就越强;类似地,社会对该企业的会计信息关注度越高,受到民众监督的广泛性就越大,就越难进行各种舞弊行为,独立性相对就会较强。

4 企业会计独立性综合评价指标体系的应用

本文采用调查问卷的形式获得所需数据。我们共计对50家企业做了问卷调查,每家企业发放了50份问卷。调查的对象采用限定范围内的随机抽样方法进行选取,这样的做法是为了保证在随机抽样时能够获得来自各层面的受访对象,以使调查结果更为全面系统。最终,对50家企业的调查共收回1713份有效问卷。对于调查问卷的统计结果,本文针对不同问题的结果进行了评分,对于调查问卷中的问题,调查结果由非常好至不清楚分为五个等级,分别对应着百分制中100分至0分。对每一个企业所获得的调查结果求平均值,确定为各项问题的最终得分。随后区分了几种类型的企业,以其均值来看相应的表现差异。在以后的分析中使用STATA统计软件进行一般性统计分析和因子分析,使用DEA模型分析软件进行效率值计算。[6]本文对计算结果进行了简要分析,但由于企业会计独立性的评价一定程度上反映了企业会计舞弊的风险程度,因此本文对具体企业采用匿名的形式。

4.1 显示性指标的调查结果及解释

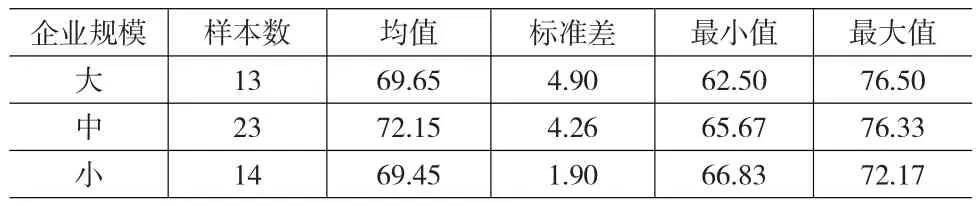

总体上,显示性指标的均值在70.75分,展现出的独立性停留在“一般”的水平上,标准差较小,说明各企业的会计独立性水平较为均匀。按照企业特征划分的结果展示在表2到表5中。从规模上看,中等规模企业的显示性指标相对较高,而规模大和规模小的企业水平相当,但小规模企业的差别更小(标准差仅为1.9,比其他两种要小得多);从类型上看,国有和非国有差别不大,国有类型企业稍微高一点;从上市情况看,上市的企业要显著高于非上市企业,上市企业也明显高于整体的均值,而非上市企业则相对落后。

表2 显示性指标总体结果

表3 显示性指标结果:按规模划分

表4 显示性指标结果:按类型划分

表5 显示性指标结果:按上市情况划分

4.2 解释性指标的调查结果及解释

解释性指标的总体结果显示,其水平较差,仅有57.4分,这显然与显示性指标不在一个级别上,标准差也较大,说明各企业间的水平差异较大。最大值也仅得71分,最小的甚至只有42分。从规模上看,规模小的企业表现较差,大中型企业水平相当;从类型上看,国有和非国有在得分水平上是大致相当的,但国有企业间的差异稍大;从上市情况看,上市企业表现显著好的多,比非上市企业要高出13.3分,且离散程度也较小。具体结果表现参见表6-表9。

表6 解释性指标总体结果

表7 解释性指标结果:按规模划分

表8 解释性指标结果:按类型划分

表9 解释性指标结果:按上市情况划分

4.3 效率值指标的调查结果及解释

我们使用因子分析法将投入变量降维,即从显示性指标和解释性指标中分别提取出几个包含大部分信息量的指标,从而使得DEA模型可以运行。

4.3.1 因子分析降维

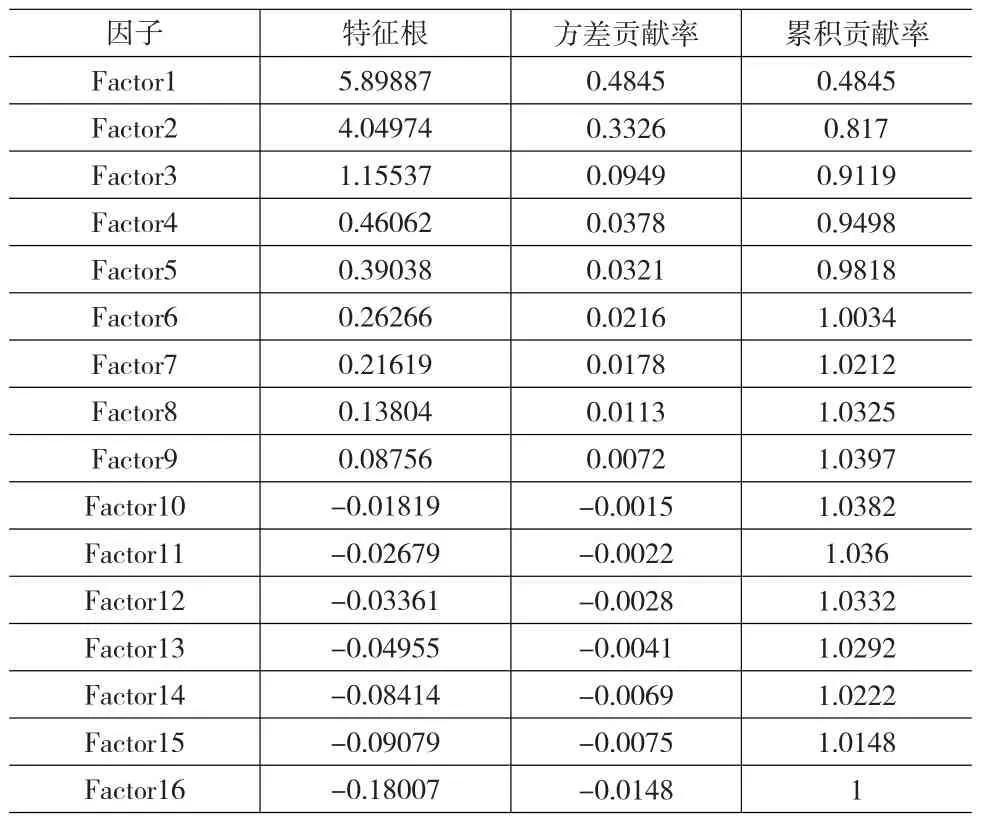

对于显示性指标,即产出变量,依据特征根大于1的条件①特征值在某种程度上可以被看作是表示主成分影响力度大小的指标,如特征值小于1,说明该主成分的解释力度还不如直接引进一个原变量的平均解释力度大,因此一般可以用特征值大于1作为纳入标准。,我们选取了两个因子,其方差贡献率已达到了100%以上,之后的因子所起的作用为负向。选用此两个因子可以较好反映显示性指标的整体信息。

表10 方差贡献率表:显示性指标

对于解释性指标,即投入变量,我们选取3个因子,其累计方差贡献为91.19%,这说明以此3个因子可以有效代表会计独立性的解释性指标。

最终,根据各自的因子载荷矩阵,得到产出变量和投入变量的几个因子数值。我们以此为基础来计算效率值。

4.3.2 指标计算结果及解释

总体结果上,效率值相对较高,在0.83的水平上,最小值也有0.6,得分为1的企业有13家,表现不错。从规模上看,大规模企业效率水平高,达到了0.94的水平,中小企业相对较弱;从类型上看,国有企业比之非国有企业,效率值稍高,但并不明显;上市与非上市企业的效率值也是相当,并无显现出较大差异。这些结果说明,被调查企业在效率指标的表现上相对稳定在一个较高的水准上,即企业为保证会计独立性所采取的措施基本能够有效的转化和利用。

表11 方差贡献率表:解释性指标

表12 效率指标总体结果

表13 效率指标结果:按规模划分

表14 效率指标结果:按类型划分

表15 效率指标结果:按上市情况划分

4.4 会计独立性综合评价指标结果及解释

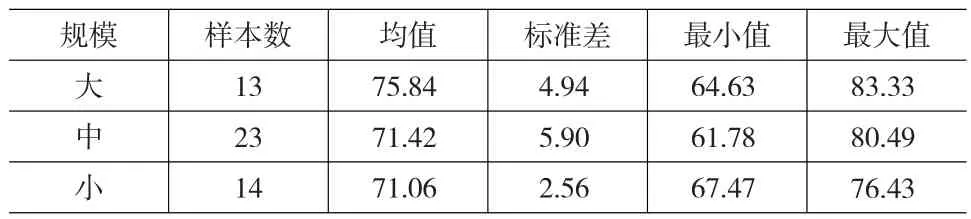

通过专家打分法,为显示性指标、解释性指标和效率值指标设定权重,分别为0.45、0.2和0.35。最终得到了企业会计独立性的综合指标,均值为72.47分,说明被调查企业在独立性的表现一般,独立性最高的企业也只有83.33分。从规模上看,大企业显然表现要好些,但小规模的企业在独立性水平差异上也较小;从类型上看,国有与非国有水平相当,国有企业的会计独立性稍微高一些;从上市情况看,上市企业非常明显地高于未上市企业,不仅在水平上表现较好,在离散程度上,上市企业的会计独立性表现也相对均匀。

表16 综合指标结果

表17 综合指标结果:按规模划分

表18 综合指标结果:按类型划分

表19 综合指标结果:按上市情况划分

[1]Koopmans T C.Activity Analysis of Production and Allocation[M].New York:Cowles Commission for Research in Economics,1951.

[2]Farrell M J.The Measurement of Productive Efficiency[J].Journal of Royal Statistical Society,1957,(120).

[3]Bologna G.Jack,Lindquist Robert J,Wells Joseph T.The Accountants Handbook of Fraud and Commercial Crime[M].New York:John Wile&Sons Inc,1993.

[4]张俊民,董尚斌.企业会计机构与董事会或最高管理层关系研究——企业会计内部相对独立性问题[J].会计研究,2009,(12).

[5]梁杰,王漩,李进忠.现代公司治理结构与会计舞弊关系的实证研究[J].南开管理评论,2004,(7)

[6]Charnes,A.,W.W.Cooper,E.Rhodes.Measuring the Efficiency of Deci⁃sion Making Units[J].European Journal of Operational Research,1978,(2).