中国与捷克的贸易联系:部门分析

2013-07-20PetrZapletalZuzanaStuchlikova孟庆平

Petr Zapletal,Zuzana Stuchlikova,孟庆平(译)

中国与捷克的贸易联系:部门分析

Petr Zapletal1,Zuzana Stuchlikova1,孟庆平2(译)

(1.布拉格经济大学国际关系学院,捷克布拉格;2.山东财经大学财政税务学院,山东济南 250014)

捷克与中国的贸易存在巨额的赤字。撇开捷克贸易赤字的出口一方,我们来看一下进口。捷克是中国对欧盟进口的门户吗?中国的进口是否被用到了进一步加工领域?文章分析了影响贸易赤字的各个因素,比较了捷克与欧盟15国及波兰、匈牙利和斯洛伐克从中国的进口情况。分析表明,捷克从中国的进口表现出与其他国家非常不同的发展趋势,不仅进口量巨大(占GDP的比重),而且在投资品和进一步加工产品方面有快速的发展。对格鲁伯—劳埃德产业内贸易指数的计算表明,在所有测算国家中中捷贸易的数值最低。该研究验证了一个假设:捷克是中国进入和拓展欧盟市场的一个立足点。

国际贸易;贸易赤字;贸易平衡;部门分析;格鲁伯—劳埃德贸易指数

一、引 言

捷克共和国2012-2020出口战略(以下简称“出口战略”,见MIT2012)于2012年被捷克政府批准。这是捷克至2020年以前界定对外贸易和支持出口政策框架的战略性文件。这一战略是依据捷克政府其他重要的文件和战略完成的,主要有:2012-2020捷克共和国国家竞争力战略(目的是至2020年前提高捷克的竞争力)、国家革新战略、对外政策理念、安全战略以及捷克共和国的战略性可持续发展框架等。

在这一出口战略中,界定了12个最重要的、突出的贸易伙伴(基于这些国家的经济增长潜力和市场的容量,以他们占世界进口额的比例以及与捷克的经济联系的紧密程度衡量,见MIT 2012):巴西、中国、印度、伊拉克、哈萨克斯坦、墨西哥、俄罗斯联邦、塞尔维亚、土耳其、乌克兰、美国、越南。

中国目前(2011)是捷克的第三大贸易伙伴(依据双边贸易额),仅次于德国和斯洛伐克,而且与捷克的贸易额增长迅速(2011年增长率为13.1%)。中国对捷克的出口很高,而进口很低。2011年,捷克出口额的相当大份额(75%)进入了10个国家,排在首位的是德国(29.0%),而中国位列第17位,贸易额是295亿捷克朗,占捷克出口总额的1.0%。捷克2011年的进口额也主要(约72%)来自10个国家,排在首位的也是德国,中国列第二位,进口额为3345亿捷克朗,占捷克总进口额的12.4%。在捷克10个主要的贸易伙伴中,8个是欧盟成员国,2个是非欧盟成员国,即中国和俄罗斯。见表1。

表1 捷克共和国2011年主要贸易伙伴单位:捷克朗、%

本文的目的是在欧盟从中国的进口日益扩张的背景下评估捷克从中国的进口情况。捷克与中国的贸易平衡表表现出越来越大的缺口,出口与进口比例是1∶10。本文拟分析一种可能,即巨额的贸易赤字是由反常的高额进口引起的。

我们试图证明一种假设,捷克正在成为中国公司的生产活动基地与拓展其他欧盟市场的门户,这一进程导致捷克与中国贸易在部门结构统计上出现可验证的变化。对假设的证明基于对捷克从中国进口的数额和部门结构与欧盟15国及波兰、匈牙利、斯洛伐克进行比较测试的基础上。在这些比较中,欧盟15国代表了欧洲的发达国家和主要的比较基础,与波兰、匈牙利和斯洛伐克比较是捷克与相同基础、相似经济结构的国家之间的比较。捷克从中国的进口基于HS2的商品分类标准,并将与欧盟15国及具有相似经济的波兰、匈牙利、斯洛伐克进行对比。

我们假定从中国进口的基本消费品的消费,如服装、玩具、鞋、计算机、办公设备等在所有国家都是基本相似的。如果从中国的进口只包括消费品,那么进口结构及其占GDP的比重在这些相似国家中应该是相似的。如果本文找到在进口数额、进口占GDP的比重或部门结构方面存在明显的、系统性的差别,那么我们就可以断定这些差别是由投资品的进口引起的,如用于进一步加工的零部件产品。

本文数据来自欧盟统计办公室公布的网上数据。因为这些数据对所有欧盟成员国是一致的,所以可以帮助我们做出详细的部门分析。对进出口商品的分类采用的是HS2标准。

二、中国国际化的第三股浪潮

中国自20世纪70年代实施政治经济体制改革的三十多年内,对外出口增长迅速。而最近十年,中国对欧洲国家的出口性质发生了基础性的变化。在八十、九十年代,从中国的进口主要是劳动密集型的消费品,如服装和玩具等。本世纪起,办公和电信设备包括计算机,成了主要的进口商品。中国的制造业成了美国、日本和欧洲跨国公司生产链上不可分割的部分[1]。

最近几年,尤其是2008年金融危机以来,又发生了一个基础性的变化。中国企业为了分配和生产上的布局,开始在欧洲直接投资。这些投资包括对现有(通常是财务上处于困境的)企业的购买,如对其商标、知识产权的购买以及构建新的生产设施。这都将毫无疑问地改变中国对欧洲出口的结构。中国将出口更广泛的产品组合,包括占比日益增加的组件。而制造企业的存在将吸引更多的为其提供银行、交通、餐饮、法律和金融顾问等需要的中国企业的进入。

中国企业的本土化扩张趋势,被称为“国际化的第三股浪潮”。它最早出现在《新兴国家市场中的国际化商业市场营销:企业国际化的第三股浪潮》[2]一书中,书中描述了世界经济中新兴国家大企业日益增加的重要性。国际化的第一股浪潮发生在19世纪晚期至20世纪70年代,它形成了欧洲和北美的市场经济。第二股浪潮包括了日本和韩国企业,它们在欧洲和美国企业进入东亚的同时也繁荣起来。第三股浪潮带来了中国、印度、俄罗斯及中东欧等发展中的市场经济国家的企业的参与,一些新公司已经依靠自身成为了跨国公司,这是中国和印度市场的开放以及中东欧国家加入欧盟的结果。

新兴市场中的企业不同于已经成熟的跨国公司。他们面临的主要问题包括商标缺乏国际知名度、获得金融资源的渠道有限、比较高的政府干预度以及缺乏国际管理经验等。这些主要来自中国和印度的新兴公司,很多至今还只是中小型企业[3]。

这些中小型企业,由于缺少有知名度的商标和自我发展的销售和分配网络,增长和国际化在过去是难以想象的。而现在,借助外购的趋势及供应链的纵向瓦解,这些企业正逐步走向国际化。例如在汽车生产或整个半导体行业,随着纵向瓦解在交易成本(运输、电信、银行和法律成本等)迅速降低的情况下进一步加强,近年来,中国企业在生产和分配结构上的对外投资,在欧盟市场不断稳定。这被认为只是新一轮全球化的开始[4,5]。

欧盟各国对中国投资的立场很明显,各国政府对促进外国投资的全国性机构提供很大的支持(如,德国的“贸易与投资”、“法国投资”、“捷克投资”等),这些机构经常创造一些吸引中国投资的项目。中德双方合作动机明确,而英国更主要的是印度投资的受益者[6]。

在这一国际化进程中捷克处于什么样的地位?作为欧盟成员国,有着相对较低的工资和有利的地理位置,捷克应该是面向欧盟的最优的生产地[7]。毫无疑问,捷克也有与中国合作的政治意愿,包括获得中国投资的努力[8]。

捷克投资与商业发展局(CzechInvest)是捷克产业和贸易部下属的机构,成立于1992年,其目的是帮助吸引外国投资并通过服务和发展项目促进国内企业发展。CzechInvest有几个驻外机构,其中包括在中国上海的机构。它也出版中国对捷克直接投资项目的清单。

根据CzechInvest提供的资料,目前在捷克运营的有5家来自中国大陆的企业和22家来自中国台湾的企业。最知名和最大的中国制造业投资厂商是位于宁布尔克(Nymburk)的以组装电视机为主的“长虹企业”,见表2。“上海马羚”是罐头产品生产商,其10%的产品被捷克国内消费,其余产品出口到欧盟各国、美国和亚洲(更多信息见www.guding.cz)。第三大投资商是“云成”(位于波西米亚中部),是世界上最大的凹版滚筒生产商的子公司(见www.yuncheng-cz.com)。另外一个生产投资商是“宝龙公司”—汽车配件(如轮胎压力计量器)生产商。

表2 CzechInvest公布的来自中国大陆的投资商

CzechInvest的数据表明,来自中国的投资项目与其他东南亚国家相比还有很大差距:中国大陆有5家投资项目,台湾地区有22家,而韩国有几十家,日本则有几百家[9]。在评估中国制造企业对捷克市场的影响时我们不能只列出官方的投资报告。原因是:首先,很大一部分中国企业是小公司,经常是个人或家族企业。其次,在台湾、香港、荷兰及其他国家注册的公司之间有着高度相关性。虽然这些公司在中国境外都有总部,但他们的业务与中国有紧密的联系,来自中国的制造产品进口占很高比重。例如位于Pardubice的“富士康”,也被称为“鸿海精密”,是捷克的第二大出口企业,生产(组装)各种电子产品,诸如手提电脑,并为其他品牌如苹果、惠普生产产品。亚洲国家最大的投资项目(富士康、松下、丰田)对捷克经济的重要性见表3。

表3 2010和2009年捷克最大的出口商单位:千CZK

三、样本国家与中国的对外贸易

本文基于两个相互竞争的国际贸易理论:比较优势理论和新贸易理论。前者指理查德的国际贸易模型。国际贸易产生的基础是单个国家不同的比较优势,相应地决定了每个国家的生产结构。这一理论的结果将是单个国家专业化生产的最大化及任意两国间贸易的排他性的跨部门特征。新贸易理论是保罗·克鲁格曼在他1989年的论文《报酬递增、垄断性竞争及国家贸易》中提出的。新贸易理论的出现使得完全竞争的假设可以被放弃,并以新的垄断性竞争模型代之。新贸易理论表明,国际贸易的主要原因是规模报酬递增的存在以及消费者对产品差异性的需求,因为差异性产品选择能增加消费者的福利。新贸易理论因而确定了产业间的国际贸易形式。实证数据表明这种形式的贸易自20世纪60年代以来成为发达国家的主流,发达国家的生产部门(在技术、人力资本、知识等方面)日益走向互相的相似性。而最近几年的数据表明这一趋势似乎有了逆转,发达与发展中经济间的跨部门贸易开始占较大的比重[10]。在《国际经济学》[11]一书中,克鲁格曼承认国际贸易产生的两个动因是对一定产品而言国家的专业化及规模报酬递增[12-14]。

(一)样本国家与中国贸易的平衡

我们选择捷克、欧盟15国及三个中欧国家作为样本国家与中国的双边贸易的经验数据与具体特征进行比较分析。欧盟与中国的贸易额最近几年有了巨大的增加,而且众所周知,欧盟各国对中国的贸易都存在很大的贸易逆差,但不平衡程度差异较大。

捷克自2005年以来对外贸易总余额一直是正的。与欧盟成员国的贸易有盈余,但与其他国家的贸易有赤字。2011年捷克最大的贸易逆差国是中国(出口占进口的比例仅为8.8%,更多信息见表4),与俄罗斯、日本等国也存在贸易逆差。根据捷克统计部门的数据[15],捷克对外贸易中以下产品贸易是逆差:石油、石化制品及相关材料、天然气、医药产品、有色金属、钢铁及初级形态塑料等。从中国进口的主要是机器和运输设备(特别是一般性的工业机器、发电设备及电力设备和装置等),占到捷克2011年进口总额的77.5%,混合制造品占到进口的14.3%。

表4 捷克与中国的贸易余额单位:百万欧元、%

欧盟15国与中国的贸易也存在逆差,但远远小于捷克(相对指标),见表5。中国是迄今为止欧盟最大的进口国,是欧盟增长最快的出口市场,而欧盟也是中国最大的进口国。欧盟委员会声明(2013)中国和欧洲现在的贸易额1天超过10亿欧元[16]。

表5 欧盟15国与中国的贸易余额单位:百万欧元、%

表6总结了波兰、匈牙利、斯洛伐克三国与中国的贸易余额。这三国与中国的进出口之间也存在巨大的缺口。但这些缺口与捷克相比小得多(相对值),而且有改善的趋势[17]。从个别国家看,匈牙利自20世纪80年代以来一直是中国企业在中欧偏好的地方,在布达佩斯的中国人口曾经达到了几十万。匈牙利与中国的贸易额超过捷克,与人口是其4倍的波兰与中国的贸易额基本等同。

表6 波兰、匈牙利和斯洛伐克与中国的贸易余额单位:百万欧元、%

(二)样本国家与中国贸易额占其GDP的比重

下一步我们测算从中国的进口,比较从中国的进口占各国GDP的比重。测算基于这样的假设:如果从中国进口的产品仅限于简单的最终消费品,如服装、玩具、办公电脑和电子产品等,那么进口占GDP的比重应该是相对稳定的。如果进口占GDP的比重(包括两个方向)有明显的差异,则说明这一比例波动是因为进口的不仅仅是最终消费品。当一国有主要的海港(如荷兰、德国)时,这些港口是中国产品运输的门户,上述假设会存在疑问。但我们的贸易数据一方面是欧盟15国的总数据,另一方面是四个中欧的内陆国家。这就消除了中国商品进入欧洲“第一进入国”的影响。

进口占GDP的比重是用从中国的总进口除以各国GDP总额,见表7。捷克47.8的数值表明2010年每1000欧元的GDP中,有47.8欧元是从中国的进口。数值越大,说明从中国的进口占该国GDP的比重越高。

表7 从中国进口额占该国GDP的比重(乘以1000)

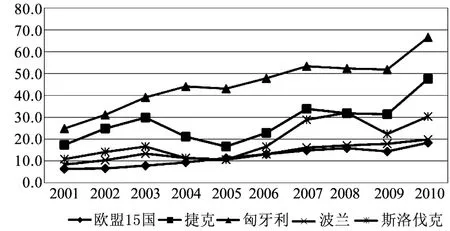

图1表明从中国的进口额占捷克GDP的比重比欧盟15国要高很多。这一差异可以表明中国企业以及他们的当地进口商在捷克的活动水平比在欧盟15国及波兰更高。但匈牙利从中国的进口占GDP的比重更高一些。

图1 从中国的进口额占该国的GDP比重(单位:千欧元)

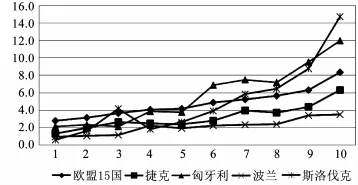

图2 对中国出口额占该国GDP(单位:千欧元)

图2表明了对中国的出口。可以看出每个国家对中国的出口都越来越重要,特别是斯洛伐克和匈牙利。捷克对中国出口占GDP的比重比欧盟15国要低一些。

(三)从中国进口的部门结构

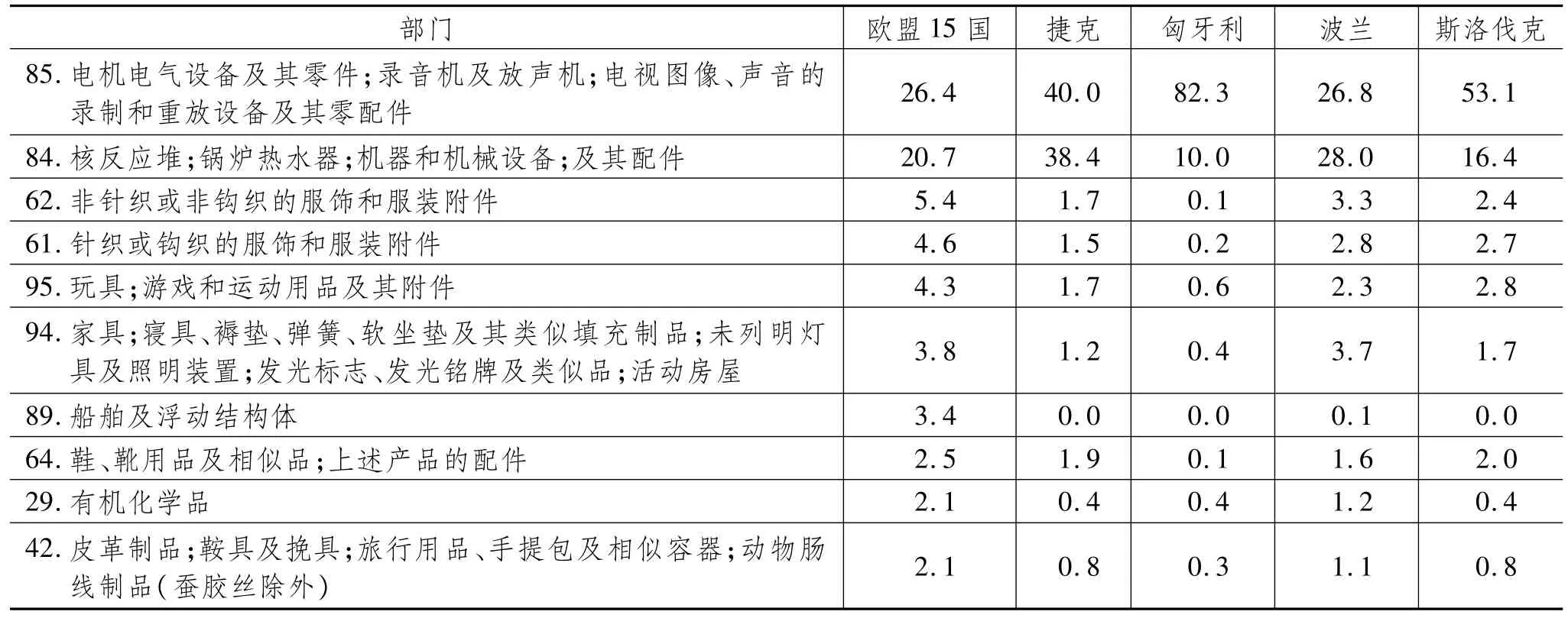

下面我们比较一下从中国进口的部门结构。比较依然基于Eurostat的数据和HS2分类标准,将所有进口分为99个部门。第一步,比较进口商品的10个最重要的部门。每一部门的贡献率是该部门的贸易额除以总进口额。表8中的计算都是2010年的数据。

表8 从中国进口的HS2部门的比重(2010)单位:%

产业结构百分比表明进口结构存在很大差异,与我们对消费品和投资品有不同表现的期待一致。我们来看一下各国的进口结构:欧盟15国和波兰投资品(部门85、84、89和29)进口与消费品(部门62、61、95、94和42)进口的比例是50∶50。其他国家表现出投资品和消费品明显的差别比例。大致结果如下:斯洛伐克是70∶30;捷克是80∶20;匈牙利是90∶10。

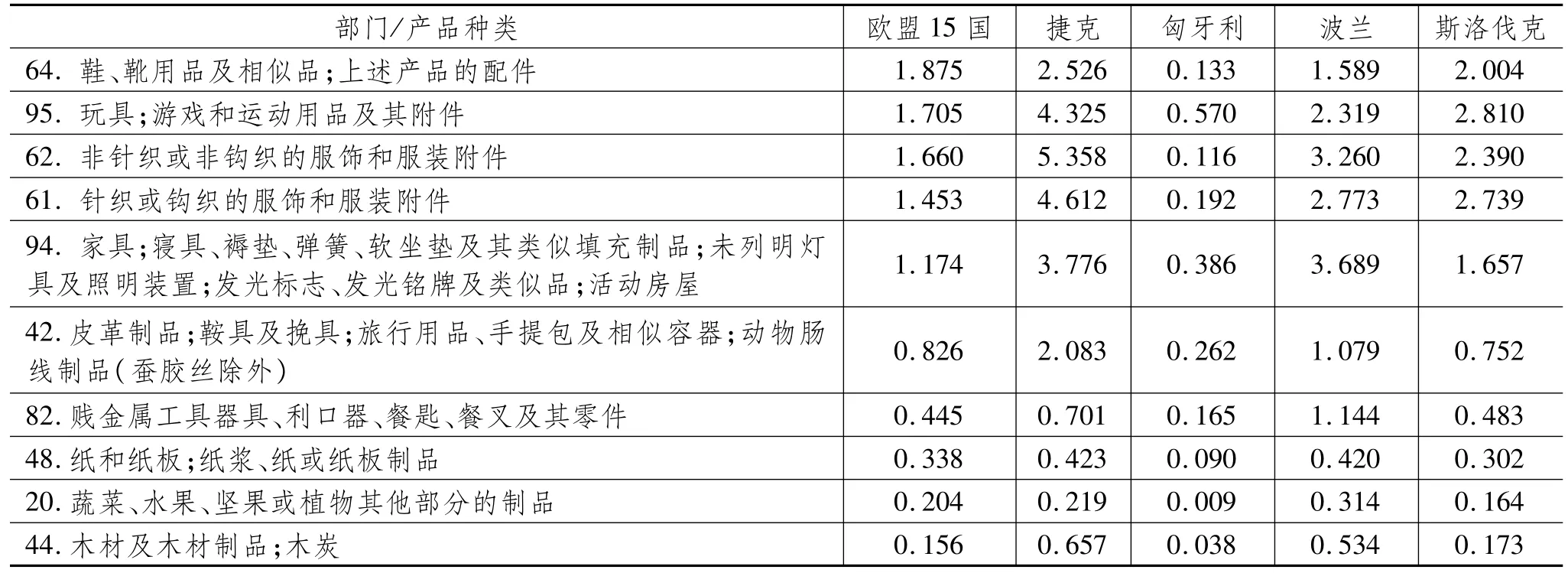

下一步,我们想对各国投资品和消费品的进口比例做一基本测算。为此目的,HS2分类标准中的99个部门被分为两个部分:投资品(资本)和最终消费品。投资品在进口总额中占比高说明该国进口用于进一步加工的产品多。问题在于进口商品是否可以精确地分为这两类。对某些部门,如部门85(电力机器和设备),包括电脑、电视机和其他录音和录像设备,很难准确地确定这些商品是投资品抑或消费品。再看一下详细的HS4分类标准,可以发现这一部门的贸易额主要来自电脑和办公设备,因此我们把部门85列为投资品。见表9和10。结果总结在表11中。

表9 最重要的10个部门的投资品占进口的比例(2010)单位:%

表10 最重要的10个部门的消费品占进口的比例(2010)单位:%

表11 投资品和消费品在从中国进口中占的比重(2010)单位:%

部门结构的测算表明捷克有别于欧盟15国,从中国进口到捷克的超过欧盟15国的部门都是投资品部门。很明显这10个行业都不是像服装、玩具这样的廉价消费品。两个测算都表明捷克(匈牙利更典型)从中国的进口结构基本上不同于欧盟15国和波兰。捷克比其他欧洲国家从中国进口了更多的投资品。见表11。

(四)产业间的贸易和格鲁伯—劳埃德指数

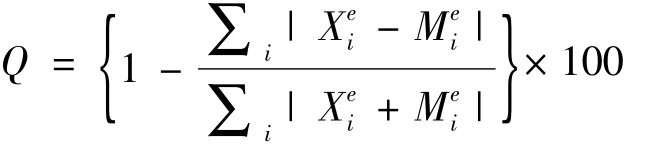

衡量贸易结构的标准方法是格鲁伯—劳埃德指数(G-L指数),它是衡量两国间产业内贸易的最常用的工具。它衡量了某部门(i)进口(M)被出口(X)覆盖的程度,指数值的区间在0和1之间。0值表明在任何部门(产业)没有双向的贸易流动,交易只在比较优势的理论假设下进行;1值表明所有部门(产业)进出口相等,因而他们的贸易遵循了新贸易理论假设。很明显,G-L指数的值基本上影响着总贸易的盈亏点。对GL指数的长期经验测算表现出如下发展轨迹。见图3。

由于捷克从中国的进口与出口间接近10倍的缺口,我们使用一个调整后的G-L指数,称作Q指数[18]。Q指数与标准的G-L指数计算方法相同,但不是用真实的进出口数据,而是用理论上的进出口数额,因而可以导致国家间的平衡贸易。Q指数计算如下:

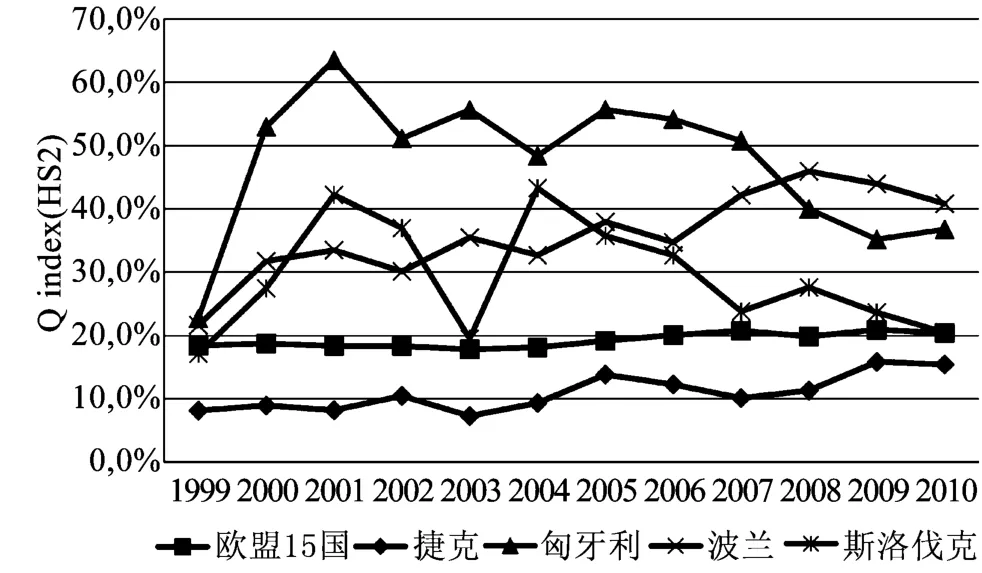

Q指数值从0到100,数值大意味着产业间较高水平的贸易。Q指数的计算结果再次表明捷克与中国贸易特征的差异性。在与欧盟15国及中欧邻国的比较中,Q指数最低的数值表明进口和出口发生在不同的部门。可以据此推断中国和捷克的经济是互补的。令人惊奇的是,匈牙利与中国贸易的Q指数值大大不同于捷克与中国的Q指数值,尤其是当其他测算表明捷克与匈牙利贸易有同样特征时(见表12和图4)。这些数据资料表明,这种Q指数值的差异是捷克对中国过低的出口导致的。更详细的分类(如HS4标准)带来的对结果的进一步提炼可以让我们对此议题做出更详尽的分析。

图3 G-L指数的长期发展轨迹

图4 样本国家的Q指数

四、结 论

本文揭示了一个重要的发现:捷克与中国的贸易与欧洲其他国家与中国的贸易存在显著差别。一系列比较研究结果如下:

(1)在所有测算的国家中,捷克与中国的贸易平衡存在最大的缺口,这也意味着从中国进口的相当大部分是用于进一步加工的产品。

(2)从中国进口占GDP的比重在各国间存在巨大差异。捷克进口占GDP的比重是48欧元/1000欧元,仅次于匈牙利(66欧元/1000欧元)列第二位,但远远高于欧盟15国的数据(18欧元)。

(3)对进口的部门分析表明进口的产品结构存在很大不同。捷克和匈牙利进口的投资品和用于进一步加工的产品的比重最高。从中国的总进口中投资品比重占到89%(捷克)和98%(匈牙利),而欧盟15国只有71%。

(4)与中国贸易的产业间特征的分析,用调整后的G-L指数(Q指数)计算,结果表明捷克的Q指数值在所有测算国家中居最低水平,这意味着进口和出口发生在几乎完全不同的部门。

所有这些测算表明,捷克经济的特征是从中国有很高的进口,且89%的进口是投资品或生产性产品。我们可以据此判断这些投资品或生产性产品在捷克进行再加工然后出口到其他欧洲国家。尽管官方数据表明中国在捷克只有5个大的投资项目,但我们可以推断在捷克发生着更多来自中国大陆、中国台湾和其他东亚企业的活动。当然,分析结果有待进一步论证。

[1]STUCHLIKOVA Z,HNAT P.Chinas Foreign Trade and its Liberalization after Global Financial Crisis(in Czech)[J].Scientia et Societas,2012,VIII(3):81-98.

[2]JANSSON H.International Business Marketing in Emerging Markets[M].Norhampton:Edward Elgar Publishing,2007.

[3]NEMECKOVA T.External Trade of India in 1990-2010(in Czech)[C].NEMECKOVA T.Vzestup asijskch zemívmezinárodním obchodě.Prague:MUP Press,2011.

[4]NEUMANN P.Globalization and its Impact on the Forms of International Economic Governance[J].Zeszyty naukowe,2011(30):234–243.

[5]STUCHLIKOVA Z.World Economy as A Socio-economic System,Processes in its Formation,Development and Differentiation(in Czech)[C].CIHELKOVA E,et al.World Economy-General Trends and Development.Prgue:C.H.Beck,2009:1-31.

[6]BU.MrWen Gose to Berlin[J].The Economist,June 28th,2011.

[7]MACHKOVA H,STERBOVA L,TAUSER J.International Competitiveness of Czech Companies after EU Accession[J].Studia commercialia Bratislavensia,2009(2)6:94-106.

[8]CZECHINVEST.CzechInvest lákáínskéinvestory namezinárodním summitu v Pekingu[EB/OL].23.06 2011.http://www.czechinvest.org/czechinvest-laka-cinske-investory-na-mezinarodnim-summitu-v-pekingu.

[9]CZECHINVEST.CzecInvestWants to Get More Investors from china[EB/OL].http://www.czechinvest.org/czechinvest-chceziskat-vic-investoru-z-ciny,2009.

[10]KRUGMAN P.The Increasing Returns Revolution in Trade and Geography[J].American Economic Review,2009(3):561-572.

[11]KRUGMAN P,OBSFELD M.International Economics:Theory and Policy[M].Boston:Pearson Education,2003.

[12]NEUMANN P,ZAMBERSKY P,JIRANKOVA M.International Economics(in Czech)[M].Prague:Grada Publishing,2010.

[13]ZAMBERSKY P.International Trade Theory(in Czech)[C].KUBISTA V.et al.International Economic Relations.Prague:Vydavatelstvía nakladatelstvíAleeněk,2009:13-31.

[14]TAUSER J.International Economics[M].Prague:Oeconomica,2004.

[15]CZSO.External Trade of the Czech Republic in 2011.Volume 2012.No.1222/2012-44[EB/OL].Prague:Czech Statistical Office,http://www.czso.cz/csu/2012edicniplan.nsf/engt/85003BBB08/$File/6008-12.pdf.

[16]JIRANKOVA M,HNAT,P.Balance of Payments Adjustment Mechanism in the Euro Area[J].Eastern Journal of European Studies,2012(3),1:67-86.

[17]KARPOVA E.Foreign Trade on goods in the Central and East European Countries in the Context of Economic Crises(in Czech)[J].SouasnáEvropa,2009,XIV(1):3-22.

[18]VOKOROKOSOVA R.To Some Methods for Measuring Competitiveness of Slovak and Czech Foreign Trade[J].Ekonomickasopis 8/2005:808-823.

Sino-Czech Trade Links:a Sectoral Analysis

Petr Zapletal1,Zuzana Stuchlikova1,MENG Qing-ping2(translate)

(1.School of International Relations,University of Economics,Prague,Czech;2.School of Finance and Taxation,Shandong University of Finance and Economics,Jinan 250014,China)

The Czech Republic(CR)runs a huge trade deficitwith the People’s Republic of China(PRC).Rather than looking at the export side of the Czech deficitwe look at imports.Could itmean that the CR is a gate for Chinese imports into the European Union(EU)and the Chinese imports are used in furthermanufacturing?The article analyses various aspects of the trade deficit,comparing Czech imports with that of EU-15 countries,Poland,Hungary and Slovakia.Czech imports from China show a very different development.Not only are the Chinese imports into the CR much larger(as a percentage of its GDP),they also show a sectoral structure of imports highly geared towards investment goods and products used for furthermanufacturing.The Gruber-Lloyd intra-industry trade index calculated for Czech-China trade shows the lowest values of all tested countries.These findings confirm hypothesis that CR is an interesting location for Chinese expansion into the EU markets.

international trade;trade deficit;balance of foreign trade;sectoral analysis;Gruber-Lloyd index

F742

A

1008-2670(2013)04-0005-05

(责任编辑高 琼)

2013-04-10

布拉格经济大学国际关系学院研究项目“全球化经济背景下的管理”(Nr.MSM6138439909)。

Petr Zapletal,男,捷克布拉格经济大学国际关系学院国际经济系高级讲师,研究方向:国际经济学;Zuzana Stuchlikova,女,经济学博士,捷克布拉格经济大学国际关系学院国际经济系高级讲师,研究方向:东亚经济、中国宏观经济政策;孟庆平,女,山东青州人,经济学博士/博士后,山东财经大学财税学院教授,研究方向:公共经济学、财政理论与政策。