我国上市商业银行资本结构影响因素实证分析

2013-07-19陆旦强

陆旦强

(南京工业大学 经济与管理学院,江苏 南京 211816)

所谓企业资本结构,是指企业的资本构成及其比例关系,即权益资本与债务资本的比例,以及两者各自的内部构成及比例。对于企业而言,其资本结构的合理与否,关系到企业生产经营活动的开展,最终会影响企业的盈利情况乃至企业的生存与发展。商业银行的资本结构是指商业银行的债务资本与其自有资本之间的比例关系,其资本结构同时影响银行的融资成本及最终价值。有研究指出,一般公司资本结构的理论及其实证研究并不一定适用于商业银行。因为商业银行具有负债经营、依靠高杠杆比率的经营特点,使其经营存在较大的风险;同时商业银行作为现代金融市场的重要中介机构及直接参与者,对一国经济的重要性远超过一般工商企业,从而使其一直以来具有受到监管部门包括资本充足率、存款保险制度、法定准备金制度等措施严格监管的外部性。但是,也正由于这些特殊性,使得对商业银行资本结构影响因素的分析更具理论及实际价值。[1]

一、文献回顾

王剑萍等指出我国商业银行资本结构存在负债结构不合理、附属资本缺乏、不良资产率高及核心资本充足率偏低等问题,这使得我国商业银行具有很高的财务风险、资本监管压力、拨备压力及经营的波动性和低安全性威胁。[2]马秀萍则指出,我国商业银行资本结构不合理主要表现在股权集中度偏高、附属资本短缺而造成的资本结构失衡及权益资本构成中股本或实收资本占比高而留存收益占比低。[3]张杰则指出,我国国有商业银行存在一个在真实资本极少得到补充且不良贷款比率居高不下的情况下仍能保持稳定的资本金谜团,造成这一谜团的原因是,在国家的有利担保之下,国有商业银行能够把居民储蓄存款的相当一部分视为自有资本,从而使得国家既无补充银行资本的激励,也无补充资本金的必要。这一资本金谜团的存在给我国国有商业银行的资本管理带来了极大隐患。[4]

上述学者指出的我国商业银行资本结构存在的问题对我国商业银行的持续健康经营带来了严重威胁,而如何改善乃至消除商业银行资本结构中存在的问题就需要深入分析商业银行资本结构的影响因素,并确定各类因素的影响方向及权重,从而提出帮助各商业银行管理者解决上述资本结构问题的对策建议。

二、研究设计

(一)研究假设

假设1:上市商业银行的资产规模与其资本结构间存在正相关关系。

银行规模越大,其对风险的抵御能力也越强,因为规模大的银行往往有大量分散在各地的分支机构,各分支机构之间通常可以进行资金的内部调度;而规模小的银行,其经营业务限于某一区域,使其更多的受到该区域经济发展、政治状况、居民消费习惯等一系列因素的影响,不能像大银行那样分散风险,其资金也无法实现更大范围的合理配置,故规模小的银行负债比率不高。Myers&Majluf(1984)根据信息不对称理论指出,由于公司需要面对信用评级,公司规模越大,公众给予的关注也越多,其产生信息不对称的成本也就越小,故资产中的负债比率越高。[5]对于商业银行,规模越大,储户对其越信任,也就越乐于将钱存入大银行。因此,可以认为商业银行资产规模与其资本结构正相关。

假设2:上市商业银行的盈利能力与其资本结构间存在负相关关系。

上市商业银行改善资本结构的途径主要有通过发行股票获得股权资本;吸引居民存款增加储蓄负债;提高自身盈利能力增加留存收益;发行可转化债券与次级债券等。其中通过提高盈利能力并保持一定的盈利留存比率,银行可以保留更多的留存收益以满足融资的需要,而并不需要再从外部融资。这样银行就可以尽量减少债务融资,从而降低资产负债率。王俊籽通过对城市商业银行资本管理的研究发现,盈利能力对资本的补充作用逐渐受到城市商业银行的重视,随着城市商业银行经营状况的改善而带来的盈利水平的提高,将直接影响其资本的内源补充,未分配利润将成为补充资本金的重要途径。[6]因此,可以认为商业银行盈利能力与其资本结构负相关。

假设3:上市商业银行的成长能力与其资本结构间存在正相关关系。

当银行具有较强的成长能力时,其必须筹集大量的资本金,然而当银行的成长速度超过通过自身盈利能力的改善而增加利润的速度时,仅靠增加留存收益等内部融资渠道并不能满足企业的资金需求,这时银行就需要从外部筹集资本金来维持其高速成长。但由于发行新股耗时长、手续复杂且会稀释已有股权,并不是商业银行融资的首选,此时负债融资往往成为商业银行成长过程中的筹资方式。所以,成长能力越强的商业银行往往负债较多,资产负债比率也较高,即商业银行的成长能力与其资本结构正相关。

假设4:上市商业银行的资产流动性与其资本结构间存在负相关关系。

温伟(2011)认为商业银行突出的高杠杆率的经营特点,使得流动性风险管理成为商业银行持续经营管理的重要内容。[7]银行的流动比率对资本结构具有双重影响。首先,银行的流动比率越高,就说明银行短期债务越少,其资产中的债务资本也就相应较少。其次,银行流动比率高,说明银行具有较多的流动性资产,并且可以使用这些流动性资产来作为新的投资资金,从而减少对债务的需求。所以,商业银行的资产流动性与其负债负相关,因而与商业银行的资本结构负相关。

假设5:上市商业银行的资产安全性与其资本结构间存在负相关关系。

安全性同样是商业银行高杠杆经营特点下,持续经营管理的重点内容。安全性高的商业银行对债权人权益的保障程度高,银行总资产中来源于债权人提供的资金比重低,所以商业银行的资产安全性与资本结构负相关。

(二)变量选择

在变量的选择上,被解释变量为商业银行资本结构,采用目前商业银行资本结构研究中一些通用的测量指标对该潜变量进行度量,这些指标包括资产负债率和产权比率。

解释变量则选择银行资产规模,该潜变量用银行期末资产总额的自然对数、资产抵押价值及全部资产现金回收率指标来度量;盈利能力,该潜变量用销售毛利率、销售净利率、资产净利率、净资产收益率及每股收益指标来度量;成长能力,该潜变量用银行营业收入增长率、资产增长率指标来度量;流动性,该潜变量用流动性指标来度量;安全性,该潜变量用资本充足率、核心资本充足率及不良贷款比率来度量。

(三)研究数据及模型

本文使用结构方程模型(SEM)对我国沪深两市的15家商业银行的相关数据进行分析,以确定上市商业银行资本结构的影响因素。由于我国商业银行的上市时间各不相同,本文仅选取了各商业银行最近两年,即2010及2011年财报中的相关数据进行分析。本文使用的结构方程模型涉及两类模型、三个方程,模型表述及参数设定如下:

方程(1)、(2)为测量模型,表示潜变量与测量指标之间的关系。通过测量模型,可以由观测指标来定义潜变量。观测指标x、y按两类线性方程与相应的潜变量ξ、η相连接,并且有相应的系数Λx、Λy,以及测量误差项 δ、ε。方程(3)为结构模型,η为内生潜变量,ξ为外源潜变量,方程(3)通过B和Γ系数矩阵,以及误差向量ζ把内生和外源潜变量联系起来,其中,Γ代表ξ对η的影响,B代表不同内生潜变量η之间的相互影响关系。

本文的等价方程如式(4):

三、实证结果与分析

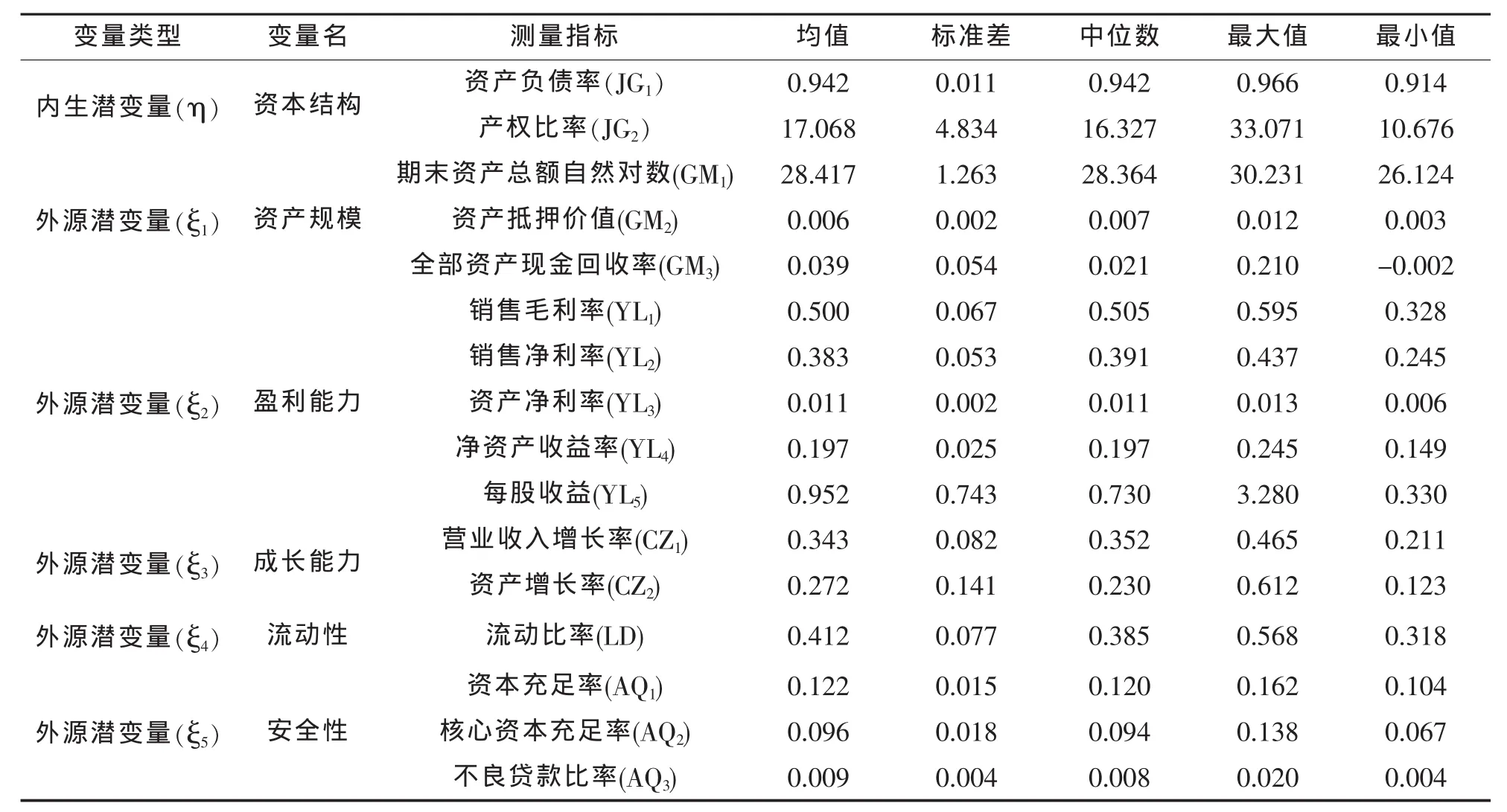

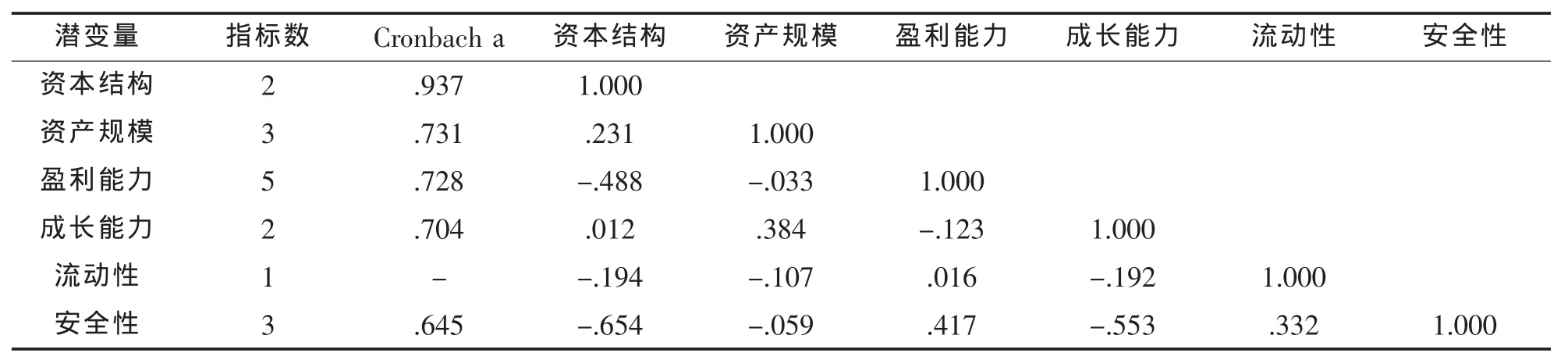

(一)样本的描述性统计

由于各潜变量测量指标存在单位不统一的问题,本文的数据分析除特别指出外均采用样本指标标准化后的数据。表1、表2提供了有关样本的描述性统计量。其中表1提供了各潜变量测量指标的均值、标准差、中位数、最大值及最小值(这些统计量使用的是指标标准化前的数据);表2提供了潜变量的Cronbach α和相关系数。表2提供的Cronbach α大于或接近可接受的信度水平0.70。

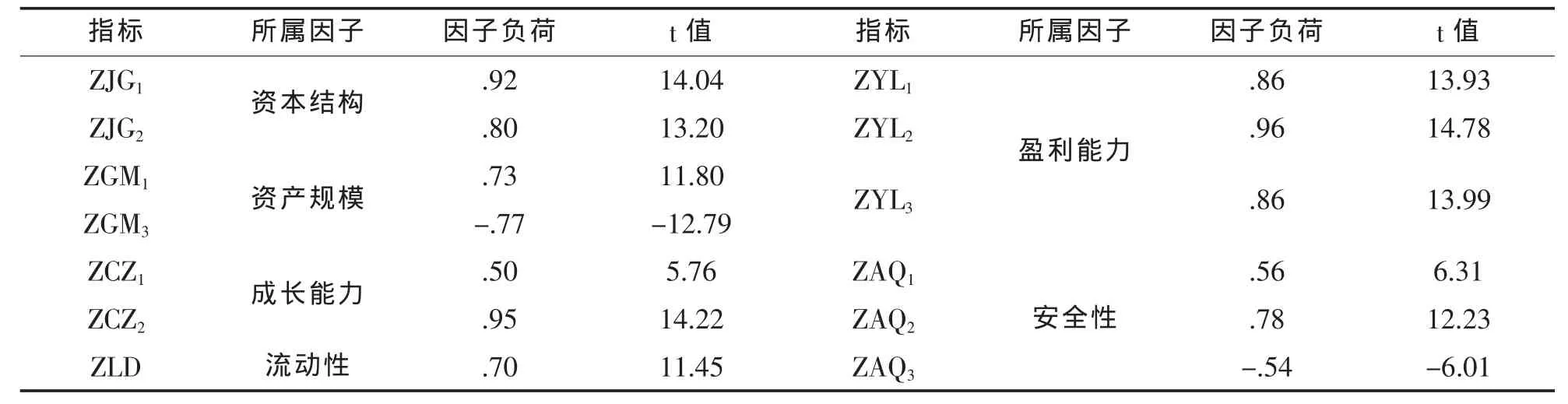

(二)检验结果与分析[8]

表3提供了测量模型(验证性因子分析)的一些统计量,即指标与因子(潜变量)之间的完全标准化因子负荷及对应t值。因子负荷是指标对因子的回归权数,通常越大越好。如果因子负荷太低,则说明该指标不适合测量该因子。除了表4提供的数据外,测量模型的卡方值等于247.80,自由度 为 89 (p<0.001), χ2/df=2.784,RMSEA 等 于0.032,NFI等于0.89,NNFI等于 0.91,CFI等于0.93,这些指标显示出模型拟合得较好。表4显示了结构方程测量模型的主要统计量。表5给出了当因变量为银行资本结构时,模型的等价方程的路径参数和t估计值。

表1 样本的描述性统计

表2 潜变量的相关系数

从以上所得路径系数估计表可知,模型的路径参数均比较理想,都通过了显著性检验(p<0.05)。根数上述模型参数,本文得到如下的结构方程:

资本结构=0.45×资产规模-0.77×盈利能力+0.75×成长能力-0.28×流动性-0.57×安全性+ζ

四、结论与建议

(一)研究结论

本文首先提出了5个有关商业银行资本结构影响因素的研究假设,然后使用结构方程模型对我国15家上市商业银行的相关财务数据进行了实证分析,分析的结果验证了之前提出的5个假设,即商业银行资本结构分别与银行资产规模、成长能力呈正相关关系,而与银行盈利能力、流动性及安全性呈负相关关系。

其中商业银行资本结构与其盈利能力的(负)相关关系最大,这也验证了王俊籽的研究结论。随着我国银行业对外开放的进一步深化,面对日益激烈的市场竞争,我国商业银行都在竭尽全力改善自己的经营业绩,提高自己的盈利能力。盈利能力的提高既增加了投资者对商业银行的信心,同时也将直接影响其资本的内源补充,未分配利润将会成为其补充资本金越来越重要的渠道。当然成长能力也是影响上市商业银行资本结构的重要因素,其与盈利能力对资本结构的影响程度相当,只不过方向相反。商业银行资产规模、安全性及流动性对资本结构也具有重要的影响,其中安全性的影响程度较高,可见商业银行作为国民经济的重要金融服务机构,资产的安全性是影响其资本结构不可忽视的因素。

表3 结构方程测量模型结果

表4 结构方程测量模型主要统计量

表5 因变量为银行资本结构的结构方程路径估计系数及对应t值

(二)相关建议

1.规模较大的商业银行增加负债与调整负债结构并行

对于规模较大的上市商业银行,可以基于规模经营的考虑而增加负债,扩大杠杆经营效应,发挥其对经济的促进作用。在负债的结构方面,商业银行应该一改以往被动负债为主的局面,可以适当增加金融债券等主动负债,尤其可以在政策允许的条件下利用公募或私募方式来增强附属资本次级债的发行力度,增加附属资本,增强资产负债结构调控能力。

2.提高盈利能力,改善权益资本结构

与此同时商业银行应该提高资产运营效率,改善经营状况,提高自身盈利能力,增加未分配利润,扩大资本金的内源资本补充渠道,提高留存收益在权益资本乃至整个资产中的比重,改善资本结构。

3.在保证资产流动性及安全性前提下发挥成长能力

对于成长能力较强的商业银行,应当合理控制其成长速度。特别是对于存在不良资产率高而核心资本充足率偏低问题的商业银行,必须把资产流动性、安全性管理放在第一位,其次在考虑上述两项指标达到合理标准的前提下实现持续良性发展。商业银行只有在对自身资产规模、盈利能力、成长能力、流动性及安全性进行综合权衡考虑后,合理确定其资产结构,才能实现投资者、管理者、客户等利益相关者均受益的多赢局面,最大限度地发挥其在经济发展中的金融服务职能,促进经济的健康快速发展。

[1]宋光辉,郭文伟.我国商业银行资本结构的影响因素研究[J].南方金融,2008(1):30-32.

[2]王剑萍.浅析我国商业银行资本结构[J].北方经贸,2011(6):94-95.

[3]马秀萍.我国商业银行资本结构优化探讨[J].中国集体经济,2009(4):106-107.

[4]张杰.中国国有银行的资本金谜团 [J].经济研究,2003(1):30-36.

[5]Myers&Majluf.The Capital Structure Puzzle[J].Journal of Finance,1984(34):575-592.

[6]王俊籽.新巴塞尔协议与城市商业银行的资本管理研究[J].特区经济,2007(10):70-71.

[7]温伟.我国商业银行流动性风险研究 [J].经济师,2011(4):192-193.

[8]罗素兰.我国商业银行资本结构影响因素的实证研究[J].山西科技,2009(1):72-74.