我国消费者权益保护法调整范围的修正

2013-07-17屈茂辉胡蔷薇

屈茂辉,胡蔷薇

《消费者权益保护法》(以下简称《消法》)颁布实施近二十年来,在保护消费者权益方面发挥了重大作用。随着我国社会经济的发展,《消法》的社会不适应性日益明显,社会各界要求修改的呼声日盛。经过几年的酝酿,关于修改《消法》的讨论逐渐深入,其中《消法》的调整范围是最基本也是最核心的问题。在消费法律关系中,主体是消费者和经营者,客体是商品或服务。现行《消法》没有规定消费者和经营者的概念,也没有明确商品和服务的范围。消费者和消费的内涵与外延,关系着法律调整的范围。如何界定消费者的概念,明确消费的范围尤其是服务消费的范围,成为《消法》调整范围修正的关键所在。

一、消费者的界定:法人和其他组织是否属于消费者

《消法》第2条规定,“消费者为生活消费需要购买、使用商品或者接受服务,其权益受本法保护”,整部法律只有这一条涉及“消费者”概念的描述,立法的模糊导致消费者内涵和外延难以界定。消费者是否应当包括法人或其他组织,这是一个争论已久的问题,理论界观点与地方立法情况分歧很大。理论界大多数学者认为消费者不应包括法人和其他组织,如梁慧星、王利明、谢晋等;①只有少数人赞成,如钱玉文。②而地方立法中的情形则有很大不同,立法中对消费者概念的描述分为四种情况。第一种,大部分地方立法直接将单位③纳入消费者范围,如安徽、广东等14个地方。第二种,少部分省份采取与当前《消法》相同或类似的表述,未明确消费者的范围,如广西、湖南等11个地方。第三种,直接将消费者限定为自然人,目前采取这种做法的只有四川。《四川省消费者权益保护条例》第2条规定:“本条例所称消费者,是指为生活需要、提高生活水平而购买、使用商品或者接受服务的自然人”。第四种,没有规定消费者的概念,如甘肃等5个地方。

理论界多数观点认为消费者仅指自然人,不应当包括法人和其他组织,主要基于以下原因:(1)消费者仅指自然人是世界各国或地区的通行做法,如英国等。④(2)《消法》所确定的消费者权益,都是与个人享有的权利联系在一起的。(3)《消法》中所称的消费是指个人消费,或者说是直接消费。单位可以作为商品的买受人、服务合同的订立者,但不能作为最终的消费者。⑤与此相对,地方立法大多倾向于将“单位”纳入消费者的范围,基于以下考虑:首先,“单位”一词是我国特有的一个概念,在计划经济时代,我国一直是“单位办社会”、“企业办社会”⑥,单位在这种情况下构成很大部分的消费群体。在向市场经济转变过程中,部分单位(尤其是国有企事业单位)仍在承担部分的生活管理职能,加之有很多单位为员工福利而采购商品,单位仍为生活消费品的购买主体。其次,各地方为在本地区实施《消法》而制定具体实施办法时,主要基于当前社会生活消费情况和社会管理的需要,将单位纳入消费者范围,而很少从消费者权益保护法的法律理论分析。此外,有学者谈到,单位在购买商品或接受服务时,由于信息不足,处于被动选择的地位,相对于经营者同意处于弱者地位。⑦

综合理论和实际情况,我国不应当将法人和其他组织纳入消费者保护范围,消费者应仅指自然人。除理论界所持理由外,还可从以下角度分析。第一,保护消费者权益的法律之所以在全世界产生,是由于消费者个人自发组织起来的消费者运动发展的结果,个人消费过程中对于安全、健康、公平交易等方面的需要是促进消费者权益保护法日趋完善的原动力。法人和其他组织并非最终消费者,将其纳入消费者范围,无法体现《消法》的功能。第二,《消法》作为调整经营者与消费者关系的民事特别法⑧,作用在于平衡交易过程中的不公平处境。个体消费者在交易中处于明显的弱者地位,表现在:一是个人往往势单力薄。二是个人不是专门从事商品买卖的人,与经营者相比较,通常欠缺足够的交易信息和能力。而法人和其他组织相对于个人而言有较强的实力,将其纳入消费者范围不符合《消法》对个体消费者特殊保护的目的。第三,在法律实施时,若将单位纳入消费者范围,可能会分散《消法》对个体消费者的保护资源⑨,难以实现其立法宗旨。第四,与国际趋势接轨,这点从地方立法的趋势可以看出。2001年以后,依次有上海、天津、湖南等省市颁布或者修订了地方立法,上述地方均没有将单位列入消费者范围;四川则在立法中直接将消费者定义为“自然人”,走在了国家法律的前面。总之,将消费者限定为自然人,应该成为当前《消法》修改的立法选择。

二、消费的界定:消费是否限于“生活消费”

“消费者为生活消费需要购买、使用商品或者接受服务,其权益受本法保护”,这是《消法》有关消费概念的规定,这一规定并未能界定消费的范围,而“王海”等知假买假者的出现,更是引发了如何界定“生活消费”以及消费者是否需要以“生活消费”为目的的两种讨论。

“如何界定‘生活消费’”,这是在现行《消法》第2条的范围内进行的,有四种判断标准:(1)以消费者的动机和目的进行判断。这种判断标准一般依“经验法则”判断,即凭一般人的社会生活经验判断个人购买、使用商品或接受服务的行为是否为消费行为。⑩(2)以购买的对象是否为生活消费品进行判断,即根据所购买、使用的商品或接受的服务的性质是否属于生活消费品来判断。[11](3)转售标准,即“任何人只要其购买商品和接受服务的目的不是为了将商品或服务再次转手,不是为了专门从事商品交易活动,便是消费者”。(4)折中说,即结合经验法则和商品或服务是否为生活消费品来判断。[12]第一种,依“经验法则”判断在一般情况下能达到判断的目的,但“一般人的社会经验”是一个模糊且不确定的范畴,在某些情形下难以形成判断。如购买一块手表是消费行为,那购买十块手表呢?若根据“经验法则”判断就会产生分歧。第二种,以购买对象本身来判断,这个标准在现阶段一定范围内是有效的,而随着人们生活水平的提升,已经出现了关于购买汽车、住房是否为“生活消费”的讨论。这一标准难以应对消费品范围逐渐扩张的趋势。在第三种标准中,将购买的商品和接受的服务进行转售是经营者的特征之一,以此认定消费者,在一定范围内是合理的,但其忽视了经营者和消费者角色重合的现象。如一人购买五十只碗用来自用和开早餐店,如何认定?折中说是较为合理的,它结合了第一种和第二种的优势,但也沿袭了两种标准的劣势,面对人们需求的变化和产品本身的更新,折中说仍然难以驾驭。

法律在为一种法律对象设立标准时,必须考虑这个对象本身是否需要以及是否适合以一种标准来衡量,若答案为肯定,还须考虑能否找到一个合理的标准体系来衡量。在讨论消费是否需要“生活消费”这个标准时,我们可以逆着这个思路来分析。就理论分析而言:目前通行的四种“生活消费”的标准均有其不合理之处,难以借此定义消费。而且“消费”本身的范围稳中有变,其概念边缘存在着诸多复杂的情形,若以一种标准限定,便容易犯逻辑不周延的错误。就实效而言,消费不以“生活消费”为目的,能够解决我国《消法》实施过程中消费范围的认定问题,激发市场经济中消费活动的活力。

“消费”不应限于“生活消费”,理由如下:首先,消费包括两种,一为生活消费,一为生产消费。生活消费是指人们消耗生活资料或接受服务以满足生活需要的行为和过程。生产消费是指生产要素在生产过程中的运用和消耗,如机器、厂房的折旧等。《消法》中的消费,应该是与生产消费和经营性行为相对的,但单纯地将其定义为“生活消费”,易使得概念不周延。有些消费在特定时期内就可能处于生产消费与生活消费的中间地带,比如汽车消费。其次,现在以一般人的标准不认为是生活消费的,将来就有可能成为生活消费,如旅游服务。生活消费始终是一个发展中的概念,若将这个标准固定在消费的判定中,在法律适用时易出现不适应现象。最后,世界主要国家和国际标准大多没有规定以“生活消费”为目的。如美国《布莱克法律词典》认为:“消费者区别于制造商、批发商和零售商,是指那些购买、使用、持有、维护以及处理产品或服务的个人”。在确定消费的范围时,应该舍弃“生活消费”这个提法,以一种开放的立法方式界定消费的范围。

三、服务消费的范围

消费的种类包括商品和服务两种。商品,通常是指用于交换的有形物品,将专用于生产的非消费品排除在外。服务,是指经营者向消费者提供劳务的行为。[13]随着服务消费行业的发展,消费市场的结构发生了重大变化,服务消费所占的比例日益提高。同时,服务消费中侵犯消费者权益的现象也越来越多,这是《消法》对服务消费的概念和范围的界定不明和法律对服务消费保护上的严重不足导致的。关于教育、医疗和金融是否应该纳入《消法》服务消费的范围成为这次法律修改过程中的重要问题。

1.教育是否应纳入消费

教育消费源于教育经济学,是指为了获取知识与技能,受教育者本身与家庭用于教育方面的各种货币支出,它属于一种高层次的文化消费。[14]随着国家知识经济的发展和民众对知识与技能的渴求,教育消费支出在国家和地方财政支出以及家庭支出中占据日益重要的地位。然而,教育消费能否成为《消法》意义上的“消费”仍是一个值得研究的问题。教育是对人进行培养和训练的过程,这个过程自然不是实物性质的商品,那么教育能否成为《消法》中的服务?这个问题有两种观点,一为否定说,我国教育的主要提供者是国家,教育机构作为公共服务机构,并不是民事法人;学校不是以营利为目的提供教育服务,不是经营者。学校与学生之间存在一定的行政关系[15],而《消法》调整的是经营者与消费者之间平等的民事法律关系,公益性质的教育关系不宜适用《消法》这类私法性质的法律。[16]一为肯定说,教育是一种具有实践性质的服务活动,教育服务有使用价值和交换价值,因而具有商品属性。[17]学校与学生之间属于教育契约关系,教育在我国虽然大多是由政府提供的公共产品,但不能否认学生获得教育大都是有偿的,因此教育服务可以适用《消法》。[18]以上是学术界的观点,由于《消法》没有明确界定“服务”的范围,部分地方立法依据本地实际将教育纳入了其中,表1为详细分析。

由表1可知,在大陆31个地方立法中,有包括湖南、四川等在内的9个地方立法将教育纳入进来;除内蒙古外,其他地方对教育服务使用的是“非公益性或非学历教育培训服务”或“非学历教育培训服务”[19]等表述方式。而且将教育纳入地方立法的均是在2004年以后颁布的。随着非学历教育的日益发展,更多的地方倾向于将这类教育服务纳入消费的范围。

表1 各地方消费者保护条例或者实施办法有关教育规定的情况分析

随着我国教育事业的发展和教育服务理念的提升,将教育纳入《消法》的调整范围是符合时代潮流的。但在当前,应当区分公益性教育与非公益性教育、学历教育与非学历教育,可将非公益性教育和非学历教育纳入进来。原因如下:一方面,政府是我国教育的主要提供者,在教育改革背景下,我国公益性教育或者学历教育中政府、学校与学生的关系复杂,行政法、教育法等调整教育法律关系的主要法律还未能明确三者之间的关系。此时将《消法》适用于教育服务中,会产生《消法》与教育法等法律法规之间在法律适用上的冲突。我国非公益性教育或者非学历教育培训的市场已经发展得比较成熟,教育培训的服务提供者主要目的是营利,学校与学生的关系属于教育契约关系,可以适用《消法》。另一方面,在我国非公益性或非学历教育培训行业繁荣发展的背后,却有着进入门槛低、教育质量难以保证、人员流动大、培训机构鱼龙混杂等特征。消费者在选择这些专业的培训机构时,易受培训机构广告和宣传的影响,在与培训机构签订教育契约后,实际接受的教育服务的次数、形式和质量经常出现与教育契约不相符的情况。在消费者对教育培训需求日盛和教育培训侵犯消费者权益现象频发的双重背景下,将非公益性或非学历教育培训机构纳入《消法》的保护范围显得十分必要,部分地方正是因为认识到这一点,才将非公益性或非学历教育纳入地方立法中。而就地方立法的实施效果而言,由于其立法层次较低和立法的探索性质,只在当地具有法律效力,因此急需将非公益性或非学历教育培训上升到法律层面进行规范,为维护消费者在教育培训方面的权益提供法律途径。

2.医疗是否属于消费

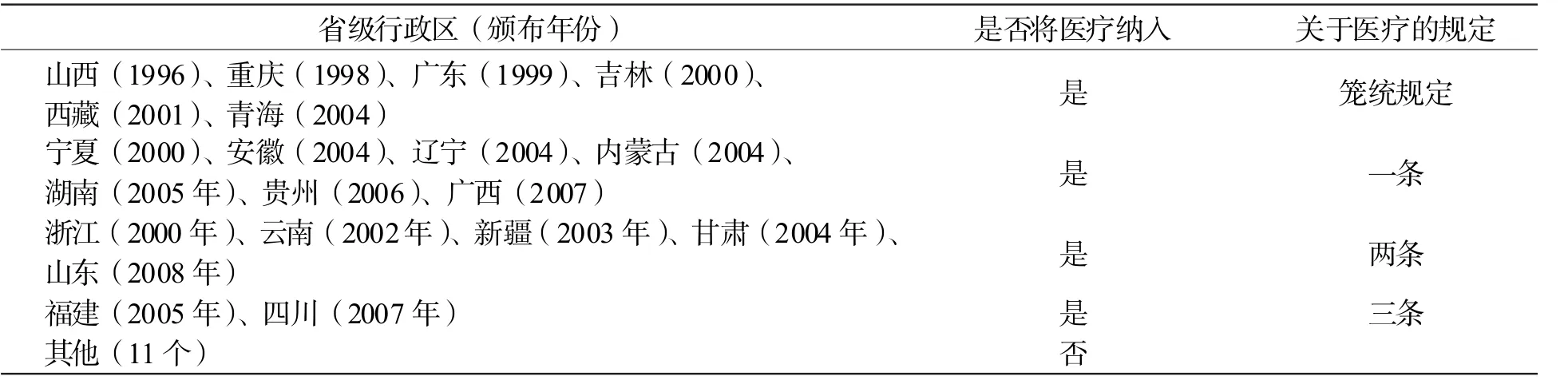

医疗是否属于消费,这需要回答两个问题,即:医患关系的法律性质为何?医疗服务能否适用消费者权益保护法?这两个问题学术界讨论得很多,分歧也很大,主要有以下观点:第一种认为医患关系是行政法律关系中的行政合同关系,应由行政法调整,目前持这类观点的学者较少。[20]大多数学者持第二种观点,认为医患关系属于平等的民事法律关系,但对其能否适用《消法》,又有三种不同的说法。甲说认为,医患关系是医疗服务合同关系,完全可以适用《消法》。[21]乙说认为,医患关系是综合性的民事关系,包括医患合同关系、医患侵权关系、无因管理关系和强制医疗关系,应制定专门的法律调整医患关系[22]。丙说为区分说。这又分为两种:其一,医疗服务内容复杂,其中医疗机构向患者提供药品等,与患者发生价格、质量等方面的争议应该适用《消法》;而诊疗服务活动,应该优先适用医疗行业法律法规[23]。其二,对营利性医疗服务和非营利性医疗服务进行区分适用;非营利性医疗服务不适用《消法》,而营利性医疗服务可以用《消法》调整。[24]第三种观点认为医患关系属于医事法律关系,它既不属于行政法律关系,也不属于民事法律关系,是一种斜向的法律关系,应受医事法调整。[25]上述为学术界的观点,地方立法在制定本地具体实施办法时,也有不同的做法,表2就此进行了分析。

由表2可知,有20个地方立法将医疗纳入消费范围,11个地方未纳入。在已纳入的地方中,具体做法并不同,大部分地方做了一至三条的专门规定,少数地方只对医疗服务做了笼统规定;主要内容涉及患者的知情权、治疗选择权,医疗服务规范及医疗产品价格和质量的规定。由于医疗服务的专业性和复杂性,已有的地方立法规定都比较粗糙,可适用性不大。就国际方面而言,目前只有巴西、我国台湾地区将医疗服务纳入消费者法的保护范围。美、日、韩等国消费者保护法中没有将医疗服务纳入调整范围,而药品的购买、使用则被认为属于《消法》保护的范畴;此外这些国家就医疗服务以及患者权利方面都制定了较为系统的医事法律法规,予以专门保护。[26]

表2 各地方消费者保护条例或实施办法中有关医疗规定的情况分析

总体来说,医患关系属于民事法律关系,且为几种不同的民事法律关系的集合,不能笼统地将其定义为消费关系而适用《消法》。首先,从医疗服务本身的性质而言,医疗机构与患者之间是提供服务和接受服务的平等民事关系;且医患关系并不是一种单纯的民事法律关系,其中包含医患合同关系、医患侵权关系、无因管理关系和强制医疗关系等多重法律关系,笼统地将医疗服务纳入《消法》的保护范围,会造成法律适用的困难,并可能与现行的《医疗机构管理条例》、《执业医师法》、《医疗事故条例》中关于医疗服务和医疗纠纷的规定冲突。其次,医疗服务分为基本医疗服务和非基本医疗服务,前者由政府提供,后者主要由市场提供。[27]由于两种医疗服务在提供主体和消费主体上的差异,以及医疗服务遵循的原则的不同,将医疗服务纳入消费的范围难以实现预期的法律效果。再次,就医疗服务中给付义务的性质而言,医疗机构所承担的提供医疗服务的义务不同于其他经营者提供商品和服务的义务。在消费者权益保护法中,判断经营者是否履行了给付义务,主要是看消费者所接受的服务是否与合同规定的给付义务相符,而医疗服务由于其特殊性,却不能保证患者获得医疗服务后就能达到治愈的效果,而是以医疗机构在为患者诊疗过程中的医疗行为是否符合医疗规范为标准。[28]可见,医疗服务提供者的给付义务实为一种过程义务,不同于其他经营者提供的服务为结果义务。[29]因此,有关医疗服务给付义务的履行效果难以用《消法》来衡量。最后,《消法》的立法宗旨为保护消费者的弱者地位,患者虽为弱者,但其为不同性质法律关系的主体,不能简单地以“患者为弱者”作为将医疗服务适用《消法》的理由。对于医疗服务而言,应该结合我国医疗体制的特点,制定专门的患者权利保护法或者医疗关系法来调整医患关系,保护医疗机构、医生和患者的权益。此外,就医疗服务中提供药品和医疗器械的行为,可以将其纳入《消法》的范围。

3.金融服务是否属于消费

当前,由于金融领域的高度专业性和金融服务规范不到位等多种原因,金融消费者权益遭受损害现象非常多。金融危机后,金融消费者权益保护已成为金融监管和消费者权益保护领域的一个重要课题。总体来说,由于金融产品和服务具有专业性强、经营者的相对垄断性等特点,金融消费者的弱者地位突出,绝大多数人都认为应对其进行着重保护。然而,以何种形式保护成为金融领域立法的一个关键问题。这里有两类主张:第一类,金融消费者符合消费者的特点,金融服务也属于一种服务消费,应该适用《消法》。第二类,由于金融服务的特殊性,单独在《消法》中规定,可操作性不强,不足以保护金融消费者的权益,应该制定专门的金融消费者保护法或者金融服务法。[30]

结合金融服务的特点和当前金融服务立法的趋势,应该采用以《消法》为基本法,再以金融领域法律为专门法的形式,对金融服务予以规范,保护金融消费者权益。理由如下:首先,金融消费者属于消费者。在金融消费中,一部分为传统的金融消费,如储蓄和保险等,另一部分为新型金融消费,如购买基金和股票等。只要不是以生产和经营为目的购买金融产品或接受金融服务就应属于消费者。其次,由于金融服务的高度专业性和经营者的相对垄断性,以及金融消费者对金融信息的高度依赖性,金融消费者大都处于弱势地位,加上我国金融领域行业规范不足和监管部门监管不力的现实情况,金融服务过程中金融消费者的知情权、公平交易权等受侵害的现象十分普遍。将金融服务纳入《消法》的保护范围,能够以《消法》作为基本法保护金融消费者权益。再次,我国金融监管及金融法制仍然采用分业经营、分业监管的模式,银行、证券、保险领域的金融消费者分别由《商业银行法》、《证券法》、《保险法》等相关金融法予以保护,然而这些法律的规定仅针对某一行业中最为典型的金融服务而提出,在目前金融产品不断创新、金融服务日益综合化发展的背景下,现行金融消费者保护的立法模式很可能造成规范真空,无法实现对购买新型金融商品消费者的保护。[31]由于金融服务领域的复杂性和专业性,加上我国正迅速推行放松金融管制、消除金融分业界限的金融改革,简单依靠《消法》来保护难以达到规范金融服务行为和保护金融消费者的目的。当前,具有法律意义的金融消费者概念并没有确立,专门的金融服务法律或者金融消费者法律保护体系也不存在[32],而金融服务和金融消费者相对于其他普通服务性消费和消费者的特殊性,客观上需要构建针对金融服务及金融消费者的特别法律保护机制。最后,借鉴国际经验。英国2000年出台的《金融服务与市场法》,在坚持审慎监管的同时注重保护消费者权益。日本借鉴英国的做法,先后颁布了《金融商品销售法》和《金融商品交易法》。我国金融法律体系和金融制度改革与日本存在很大程度的相似性,可以借鉴日本的做法,将保护消费者权益纳入立法宗旨中。[33]

四、结 论

在《消法》修正过程中,应该明确消费和消费者的概念,界定服务消费的范围。消费者仅指自然人,不应包含法人和其他组织。在界定“消费”的概念时,应该舍弃以“生活消费”为目的的定义方式,以一种开放的方式来界定。关于服务消费,不能将教育服务全都纳入《消法》,但可以将教育中的非学历教育和非公益性教育纳入其中;可将医疗服务中药品和医疗器械的提供行为纳入《消法》调整,其他的医疗法律关系应制定制定专门的患者权利保护法或者医疗关系法予以规范;金融服务理应纳入《消法》保护范围,并由专门的金融服务法或金融消费者保护法来调整。

注 释

①梁慧星:《关于消法四十九条的解释适用》,《人民法院报》2001年3月29日;王利明:《消费者的概念及消费者权益保护法的调整范围》,《政治与法律》2002第2期;谢晋:《消费者概念的法律思考》,《科技创业月刊》2007年第1期。

②⑦钱玉文:《消费者概念的法律再界定》,《法学杂志》2006年第1期。

③由于我国立法和实践的特殊情况,在此法人和其他组织与单位两个概念可以互用。

④英国1974年的《消费者信用法》中的消费者,以个人为限。张严方:《消费者保护法研究》,北京:法律出版社,2003年,第119页。

⑤王利明:《消费者的概念及消费者权益保护法的调整范围》,《政治与法律》2002年第2期。

⑥吴景明:《消费者权益保护法》,北京:中国政法大学出版社,2007年,第34页。

⑧⑩张严方:《消费者保护法研究》,北京:法律出版社,2003年,第118页,第139页。

⑨保护资源是指,当消费争议发生时,消费者向消费者权益保护组织、主管行政部门、仲裁机构和司法机关请求调解、申诉、仲裁和诉讼时得到合理合法处理的机会和资源。

[11]马小花:《从一则案例谈“生活消费”的应有内涵》,《商场现代化》2007年第9期。

[12]饶世权:《法律语境中的消费者》,《湖南社会科学》2006年第5期。

[13]刘大洪:《经济法学》,北京:北京大学出版社,2007年,第383页。

[14]陶美重:《论教育消费的本质》,《教育与经济》2007年第4期。

[15]学校与学生的关系,有学者认为学校与学生之间是公法上的特别权力关系,有学者认为学校与学生之间是教育管理法律关系;这两种观点论述的关系均具有行政性。尹力:《试论学校与学生的法律关系》,《北京师范大学学报》(人文社会科学版)2002年第2期;杜文勇:《试论学校与学生的法律关系》,《内蒙古师大学报》(哲学社会科学版)2001年第5期。

[16]李天霞:《浅析公共经济性消费对消费者权益保护法的影响》,《时代经贸》2008年第2期。

[17]靳希斌:《论教育服务及其价值》,《教育研究》2003年第1期。

[18]刘敏:《从教育消费维权看我国民办教育发展》,《教育科学》2003年第6期。

[19]非学历教育现在一般指各种培训、进修,研修类如培训班,驾校、研究生课程班、考研辅导班等。

[20][25]强美英:《医疗损害赔偿责任分担研究》,北京:知识产权出版社,2010年,第19-20页。

[21]李豪飞:《医患关系的法律调整机制研究——以〈消费者权益保护法〉为视角》,《福建法学》2011年第2期。

[22][28]柳经纬:《保护患者权益不宜搭消费者权益保护法的便车——兼谈保护患者权益的立法问题》,《福建政法管理干部学院学报》2005年第1期。

[23]孙虹:《消费者保护法》,北京:清华大学出版社,2008年,第50页。

[24]李林:《〈消费者权益保护法〉对医疗服务的区分适用》,《中国卫生法制》2006年第1期。

[26]强美英:《关于医疗服务选择适用〈消费者权益保护法〉的思考》,《法律适用》2010年第5期。

[27]陈云良、何聪聪:《新医改背景下政府公关医疗服务义务研究》,《湖南师范大学社会科学学报》2012年第1期。

[29]《消费者权益保护法》第18条规定,“经营者应当保证其提供的商品或者服务符合保障人身、财产安全的要求”;类似的还有第22条、41条、42条。可见,《消费者权益保护法》注重的是经营者履行给付义务的结果,而非过程。

[30]方平:《我国金融消费者权益保护立法相关问题研究》,《上海金融》2010年第7期。

[31]吴民许、杨奕:《〈消费者权益保护法〉修订中的金融消费者保护问题》,《中国流通经济》2010年第12期。

[32]李文华、邝星:《中国证券监管与证券投资者保护有关法律问题研究——以美国金融改革与投资者保护法案为镜鉴》,《甘肃社会科学》2011年第2期。

[33]何颖:《金融消费者权益保护制度论》,北京:北京大学出版社,2011年,第170页。