浅谈购买日后非同一控制下合并报表调整分录的编制

2013-07-17窦艳红赵爽

窦艳红 赵爽

新会计准则规定:在日常会计核算中母公司采用成本法计量对子公司的长期股权投资,但是在期末编制合并报表时,需调整为用权益法核算;同时子公司的报表要以其在合并日的公允价值为基础进行调整。

一、调整个别报表的原因

非同一控制下的企业合并,母公司应享有子公司的权益在其个别财务报表中是根据被合并方在合并日可以辨认的净资产的公允价值来确定的。而子公司一般不将评估产生的资产、负债公允价值的变动登记入账,其对外提供的财务报表仍然以各项资产和负债的原账面价值为基础编制,这两者是不能通过编制抵销分录直接抵销的。因此,就要根据母公司在购买日的备查簿中登记的该子公司有关可辨认资产、负债及或有负债等的公允价值,对子公司的个别财务报表进行调整,使子公司的财务报表反应为在购买日公允价值基础上确定的可辨认资产、负债及或有负债等在本期资产负债表日应有的金额。这样既可以使子公司的净资产调整为可辨认的公允价值,有利于同母公司的长期股权投资进行合并,又重新计算子公司的净利润,有利于母公司计算投资和收益。

从企业集团整体角度来看,母公司对子公司的投资和子公司中母公司的权益应抵销。但是,由于母公司个别报表中对子公司的投资是采用成本法核算,其长期股权投资账面余额与在子公司中享有的权益额并不对等,所以应编制调整分录对长期股权投资及其相关项目进行调整。

二、子公司个别财务报表调整分录的编制

非同一控制下的企业合并编制报表过程中,要将子公司各项资产、负债的金额调整为按购买日公允价值持续计算到报告期末的金额,具体的调整内容是:将资产、负债金额调整至购买日公允价,差额计入“资本公积”;如果在报告期内经营过程中因使用、销售或偿付而实现其公允价值,其实现的公允价值对子公司当期净利润的影响也需编制调整分录予以反映。因为编制合并报表过程中的调整分录不入账,所以连续编制合并报表时,后期仍需将前期的调整资产、负债的公允价值及其摊销额的调整分录再写一遍,但是损益类科目要使用“未分配利润——年初”。

例一:黄河公司于20×1年1月1日以银行存款3000万元购买取得长江公司80%的股份。购买日,长江公司除一栋办公楼外其他资产和负债的公允价值都与其账面价值相同,办公楼公允价为700万元,账面价值为500万元,预计尚可使用年限为10年,按照直线法计提折旧,预计净残值为零。20×1年长江公司实现净利润1000万元。黄河公司和长江公司之间的企业合并属于非同一控制下的企业合并,假设黄河、长江公司的会计期间、会计政策相同。

20×1年末,黄河公司在制作合并报表时,对长江公司的个别报表应当如下调整分录:

根据购买日长江公司办公楼的公允价值与账面价值的差额,编制如下分录:

根据长江公司办公楼的公允价值补提折旧额:

则长江公司20×2年度调整后的净利润为980万元(1000万元-20万元)。

20×2年末,黄河公司在制作合并报表时,对长江公司的个别报表应当如下调整分录:

根据长江公司办公楼的公允价值与账面价值的差额,调整该办公楼的原价,并计入长江公司的资本公积。

根据长江公司办公楼公允价值补提当年折旧额。

调整以前年度应补提折旧的影响。

三、按权益法调整对子公司的长期股权投资

在合并工作底稿中调整母公司的个别报表时,首先要根据子公司按照公允的价值调整后的净利润,再去确认母公司应当享有的投资收益;其次要根据子公司向母公司提供的现金股利或者利润,冲销成本法下确认的投资收益,再按权益法下收到的股利,冲减长期股权投资账面价值;最后按照权益法去确认子公司在计入所有者权益的得利中,母公司应当享有的金额。

例二:续例一,20×1年长江公司实现净利润1000万元,提取法定盈余公积100万元,分派现金股利600万元,未分配利润300万元,长江公司因持有的可供出售金融资产的公允价值变动计入当期资本公积的金额为100万元。合并工作底稿中调整事项如下:

根据长江公司调整后净利润,按权益法确认黄河公司应享有的投资收益:

按权益法调整长江公司向黄河公司分配的现金股利:

调整其它资本公积变动:

若连续编制合并报表,除应调整当期的投资收益,还应编制分录调整以前年度投资收益及现金股利影响。

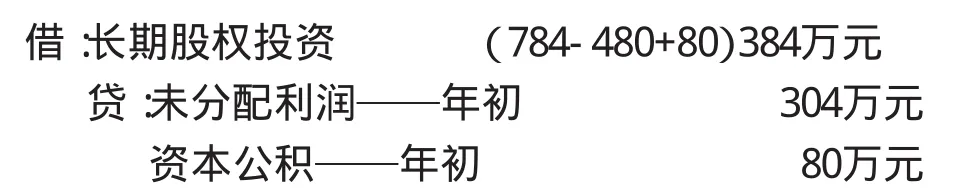

20×2年长江公司实现净利润1200万元,提取法定盈余公积120万元,无其他所有者权益并变动事项,合并工作底稿中调整事项如下:

以长江公司20×1年1月1日各项可辨认资产公允价值为基础,重新确定20×2年长江公司净利润为1180万元(1200-20)。

[1]财政部.企业会计准则.北京.经济科学出版社.2006.

[2]财政部会计资格评价中心.中级会计实务(2012).经济科学出版社.2012.