股指期货对投资资产配置的影响机制研究

2013-07-14许少业李鑫伟

许少业,李鑫伟

(安徽财经大学,安徽蚌埠233000)

股指期货对投资资产配置的影响机制研究

许少业,李鑫伟

(安徽财经大学,安徽蚌埠233000)

在我国金融市场推出股指期货等金融衍生品的背景下,分析投资资产实质与演变过程,结合股指期货的购买决策探讨股指期货在优化投资资产配置中的重要性,并在此基础上总结出股指期货对于促进投资资产在Alpha产品与Beta产品之间优化配置的影响机制.

投资资产配置;股指期货;影响机制

2010年4月16日,我国第一批股指期货合约在中金所正式上线交易.标志着我国的金融衍生品进入新的发展阶段.股指期货开通以来,恰逢股市下跌,指数单边下跌.股指期货与市场下跌趋势的形成,引起市场的关注与讨论.股指期货对国内资本市场影响机制如何,对正在发展壮大的中国资产管理行业有着重大的意义,现已成为中国业内讨论的焦点.

利用股指期货等金融衍生品进行投资资产优化配置是进行投资资产管理的重要手段,能够有力地提高个人或者机构投资能力,并在一定程度上使获得Alpha的能力和获得市场收益Beta的能力进行分解,从而提高了投资专业化程度,增强了投资效率.本文在研究投资资产与股指期货购买决策的基础上,探讨了股指期货在优化投资资产配置中的重要性,并总结出股指期货对于促进投资资产在Alpha产品与Beta产品之间优化配置的影响机制.

1 投资资产配置概述

在投资规划过程中,投资者需要一定投资策略的指导,以尽可能地提高收益、降低风险、降低成本,并且使投资结果与投资目标相匹配.投资策略的首要问题是决定资金如何在主要的资产类别中进行分配,资产类别包括股票、债券、基金、不动产、黄金等广泛的内容,这样的过程被称为投资资产配置.

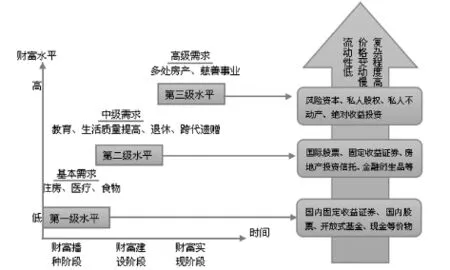

投资资产配置实质是一种风险管理策略,基于投资者的投资目标、风险偏好或风险承受能力的不同,平衡可投资品种的风险、收益特征来减少市场波动对投资组合的影响.如果资产中的股票比例较高,则资产的风险水平就较高,则资产的风险水平就较高,如果现金等无风险资产的比例较高,则资产的风险就较低.同样,如果期望取得较高的收益率,则应该较多地配置股票等风险型资产,如果期望本金安全,则应尽量配置无风险资产.不同的财富阶段对资产类别的选择会表现出较大的差异(图1).

图1 资产类别与投资需求

2 投资资产配置的演变

资产配置作为一种风险管理策略并不是一种固定不变的模式.尤其随着金融市场发展和投资者风险管理水平的提高,资产配置的发展历程在不断演化,与之相对应的配置资产也呈现不断变化.

第一阶段:始于20世纪30—80年代的传统模式,资产配置主要包括股票、债券和现金.在这一阶段,许多投资者开始受到资产配置观念的影响,他们兼收了多种多样的投资策略,包括大盘、中盘和小盘股票,价值型和成长型的投资风格.对于许多投资者来说,债券也被纳入投资资产配置的重要部分.在这一投资指引下,其经典的投资原则是资产组合包括60%的股票、30%债券和10%的现金.

第二阶段:自20世纪80年代中期到末期,资产配置除了传统资产外,还包括海外资产和其他资产.随着金融市场环境的变化,投资者在关注传统资产类别的同时,越来越倾向于一些类似于股票的另类资产,开始把部分资产转投到风险投资基金、房地产、杠杆买断交易、石油及天然气投资项目,以及新兴市场股票及债券等.

第三阶段:20世纪90年代以后,进一步将绝对收益策略纳入投资资产配置.在这一阶段,专业投资者和个人投资者的资产配置范围已演变至包括各式各样的专业投资策略,通过基金或专业管理账户进行,即所谓的“市场中立”和“绝对回报”策略.在股票市场领域,包括认股权证和可转换股套利、混合证券套利及其他涉及衍生工具的投资技术策略.在固定收益市场方面,包括期货、掉期安排、信贷风险和收益曲线图错位定价,及附带明确期权技术策略等.

3 股指期货的理性购买决策

股票指数期货(简称股指期货)是以股票价格指数为交易标的物的期货品种,是买卖双方根据事先约定好的价格同意在未来某一特定时期进行股票指数交易的一种协定.和其它期货合约不同,股指期货合约的特点为:(1)交易方式特殊.它的交易标的为股票指数,并以现金结算,这主要是由于股指并不具备实物形式,交割时按点位将指数换算为货币形式,采用现金支付.因此,在交割期内,投资者完全不必购买或者抛出相应的股票来履行合约义务,这就避免了“挤市”现象.(2)高杠杆.即收取保证金的比例较低,可以突破传统交易的“本金限制”.(3)交易成本低.在国外,标准化的期货合约以及期货市场的高度流动性使期货交易只有股票交易成本的十分之一.

《机构投资者》报道,早在1993年,美国投资股指期货的养老基金就已经达到三分之一以上,在这些投资之中,以资产配置为目的的达37%,以套期保值为目的的占29%,以套利为目的的占27%.此外,美国1996年的一份全球衍生品调查报告表明:在机构投资于股指期货等衍生品的目的方面,风险管理占到60%,资产配置占43%,指数化投资占40%,现金管理占18%,收益保证占52%.

由此可以看出,风险管理一直是金融衍生品的一个主要功能,而其资产配置的作用也是比较重要的.金融衍生品的资产配置功能主要表现为可以帮助投资者以较低的成本获得较高的收益,并且为调整资产组合的风险性与收益性提供了方便.

股指期货具有流动性、杠杆性和双向交易性使其在投资资产配置中发挥着重要的作用,我国在20世纪90年代也曾经推出过金融衍生品,但最终以失败告终.近年来,我国已经重新推出权证、股指期货,未来可能继续推出国债期货等金融衍生品,那么股指期货如何正确购买呢?

股指期货可以通过改变股票组合的β值来改变组合风险.投资资产配置的一个重要的功能就是达到风险收益合理搭配,根据投资者的具体情况,确定合适的风险承受水平和预期收益目标.β度量了投资组合的绝对风险相对于市场组合绝对风险的比例,因此,通过股指期货的买卖可以对目标股票组合的β值进行调整,具体调整公式如下:

式中βT为目标股票组合的β值;S为股票组合的市值;βS为原股票组合的β值;βf为需要交易股指期货合约的数量;βf为股指期货的β值;f为股指期货合约的面值.由此公式不难得出,为了得到特定β值的股票组合,需要买进或卖出的股指期货合约的数量Nf:

为了便于理解,现举例说明:某投资公司目前拥有的股票组合市值为750000000元,该组合的β值为0.9,现在该公司财务人员认为市场将在未来三个月内走弱,因此,需要将公司股票组合的β值下调,并且制订出目标β值为0.6.而目前三个月到期的沪深300股指期货的价格为1500000元,β值为0.96,那么该投资公司应当交易三个月到期的沪深300股指期货合约的数量为=[(0.6-0.9)/0.96]*(750000000/)1500000=156.25,即该投资公司应当卖出157份三个月到期的沪深300股指期货合约.而在现实中的股指期货资产配置策略中,经常用到以下两种,合成α基金(股票多头+股指期货空头)与合成投资指数基金(固定收益产品+股指期货多头).

4 股指期货对投资资产配置的影响

在资产配置、股指期货购买的研究基础上,本文认为股指期货对于个人或机构投资者的资产分配主要有两种影响,即引导投资者将投资资产在积极收益的Alpha产品和获得市场收益的Beta产品之间进行配置,从而根据投资者的需求,实现Alpha和Beta的有效组合,达到利用股指期货优化整体投资资产的优化配置.

4.1 股指期货对现有Beta产品的资产配置影响

股指期货出现后,促进指数类产品深入发展.尤其对ETF类产品有很大的促进,主要体现在增加了ETF类产品的流动性,成交规模大幅增加.同时,因为股指期货的传导作用也改变了,增加了ETF产品的特性.

ETF基金在股指期货上市之后,整体规模有明显的增加.这部分规模增加主要是跟期现套利有关系.比如,深证100ETF产品,股指期货出现后,每天的交易量大概8到10个亿左右,比原来年初股指期货还没有上市的交易量大概放大了50%以上. ETF成交规模的增加与原来的预期有很大不同.股指期货上市前不少有估计,股指期货上市之后对ETF有替代作用,而实际的情况跟大家预期的相反,它更进一步的增加了指数类工具的运用,并起到了互相带动作用.

期现套利产品,很多投资者选择用ETF来实现现货组合.尽管一些规模较大的资金选择直接用股票来构造现货组合.从实务操作看,目前80%以上的资金用ETF来实现现货组合.一方面用ETF来实现比较便利.另一方面,ETF本身交易费用会更低.速度也是另一个比较重要的影响因素,如果用ETF构造现货组合的话,特别是小规模的资金,可能在几十秒之内就能够完成.而FIETF它的交易量跟它的流动性实际上不完全对等.因为ETF有套利机制,只要资金给出略微的溢价或者折价,它会瞬间产生很多流动性.ETF这种构造的特性,对于期现套利的资金构造现货组合非常有帮助.

4.2 股指期货对现有AIpha产品的资产配置影响

股指期货推出一方面将促进现有产品深化发展,比如Beta产品的深化发展.同时,也会促进AIpha产品的深化发展.一方面,股指期货将改变现有保本产品的投资策略,使得保本产品迅速发展;另一方面,Alpha产品将深化发展,更多的以绝对收益为目标的金融产品将出现,使金融产品更加丰富,金融产品的“族谱”得以建立,金融产品体系更加完善.

利用股指期货的套期保值功能,对股票投资组合进行风险管理,对冲系统性风险;通过股指期货这一工具锁定β风险,追求α收益,在股市下跌时依然有回报.从而在一定程度改变靠天吃饭的不确定性,丰富保本垫的形成和积累方式.

股指期货参与保本基金本身也是形成保本基金差异化发展的重要方式.在股指期货出现之前,保本基金实现差异化主要是能通过其产品期限的不同.市场上有两年期保本的,三年期保本的,如果证监会允许,也许以后会有一年保本的出现.保本期限的不同形成了保本基金的差异化.而股指期货出现后,其实现差异化的手段是形成投资结构的差异.未来会有众多产品使用股指期货工具,尽管初期使用比例会相对比较低,正常情况下,使用资金可能会占基金总资产的1%—2%左右.但随着时间的增长,对衍生品工具运用的广度和深度会逐渐增厚.

〔1〕余述胜.国外股指期货交易风险控制分析及借鉴[J].武汉金融,2006(11):23.

〔2〕王忠彬,肖华茵.金常融衍生工具潜在的风险成因分析及风险区间估计[J].当代财经,2000(5):40.

〔3〕卢太平,刘心报.套期保值与基差风险[J].预测, 2002(6):58.

〔4〕王宝森.股票指数期货交易策略及风险管理研究[D].北京:北京理工大学出版社,2003.

〔5〕陈晓杰.沪深300股指期货仿真交易价格风险实证研究[J].当代财经,2008(8):77.

〔6〕葛勇,叶得磊.我国开展股指期货交易对现货市场波动性的影响-基于仿真交易数据的实证研究[J].证券市场,2008(7):176.

〔7〕周浩.我国股指期货的风险管理研究一基于沪深300仿真股指期货的实证分析[D].西南财经大学硕士学位论文,2008.

〔8〕巴曙松.股指期货对资产管理的影响—基于新兴古典经济学视角[J].市场研究,2011(4):48.

F832.5

A

1673-260X(2013)09-0060-03