基于融资融券业务的新投资策略及应用

2013-07-06黄光辉

陈 静,黄光辉

(重庆大学数学与统计学院,重庆 401331)

我国于2010年3月31日推出了融资融券业务,标志着我国进入了融资融券投资的新时代。融资融券可以增加证券需求,提高交易量,放大资金的使用效果,对于增加股市流动性和交易活跃性有明显的作用,降低了流动性风险。1988—2007年,日本东京证券交易所融资融券交易额占整个市场交易金额的12% ~21%;1999—2007年,我国台湾融资融券交易额比重达到了33% ~56%[1]。因此利用融资融券业务进行股票投资是十分可行的。

在股票市场日渐繁荣的情况下,投资者的投资产品和对应的投资策略也在加剧变化。在证券投资方面,Markovwitz[2]首次提出了证券组合中的证券选择问题,否定了单纯的期望理论,提出了期望收益-方差理论,即在证券组合期望收益一定时风险最小的组合为最优组合,但没有为投资者提供一个系统化可供操作的证券选择策略。李敏[3]根据国票的市盈率(PE)将股票分为成长型股票和价值型股票,对持有多少股能获得最大投资回报的套利策略进行了研究。但影响市盈率的因素很多,因此这一策略的套利收益存在偏差。

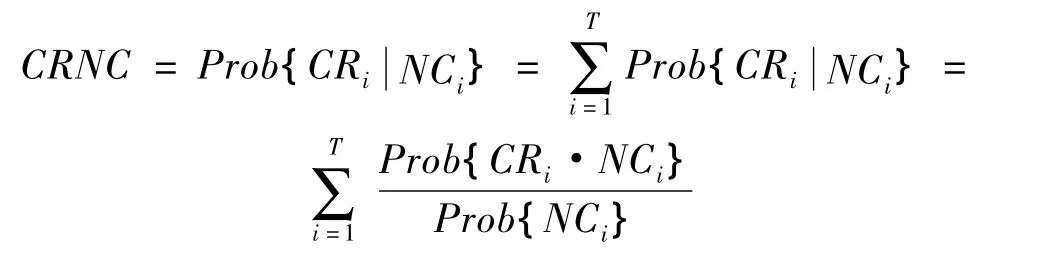

本文提出的投资策略与已有研究的不同点在于:①文献[4-6]指出在利用融资融券业务进行投资放大收益的同时也可放大损失。为了控制投机水平,保护投资者和经纪人,美国国会于1934年赋予联邦储备系统自行控制保证金的权利,自1934年到1974年初始保证金要求变化了22次,并且于1974年固定在50%。文献[7]指出保证金需求是导致1929年股市崩溃的一个重要原因,因此本文的初始保证金需求都在50%以上。随着融资融券业务在我国的发展日益成熟,投资者可以在满足上述要求的情况下寻找适合自身需求的保证金要求,以实现利益最大化。② Robert C.Metron指出风险是影响金融行为的核心因素,现在金融市场中比较常见的风险度量与管理工具是VaR(value at risk),但文献[8]指出VaR对于风险管理有局限性,因此,本文借助于一个新的风险控制工具CRNC来控制投资者面临的风险。CRNC是在没有保证金追缴通知的条件下达到预期收益的条件概率,其值越大,风险控制水平越高,但此时的机会成本会越大;而CRNC值越小,风险控制水平越低。为了方便研究,本文选择70%的风险控制水平作为示例。

本文首先对中国融资融券市场作简要说明,并建立了预测股票价格的Markov链工作模型,给出了CRNC的表达式及证明,最后,对上证180只股票进行检验。结果表明:预期收益率为0.07和初始保证金比例为0.60时的实际月收益率为6.02%,并且不同的预期收益率的最大实际月收益率对应的初始保证金比例是不同的。由策略的高收益性和灵活性来看,此策略在理论上和实际应用中都是有意义的。

1 保证金系统下的CRNC

我国的融资融券体系包括初始保证金、维持保证金和前行平仓。SSE和SZSE规定券商向客户收取的保证金以及客户融资买入的全部证券和融券卖出所得的全部资金作为整体成为客户对会员的担保物。其中对维持担保比例进行了统一规定:客户维持担保比例不得低于130%。当低于这一数值时,券商应当通知客户在约定的期限内追加担保物,最长不得超过2个交易日,客户追加担保物后的维持担保比例不得低于150%。客户未能按期补足担保物或者到期未偿还债务的,经纪人可以卖出投资者的担保物使自己避免损失,也就是强行平仓,此时券商将面临损失。以现金作为担保物[9]和以现金和股票共同作为担保物[10]的融资融券策略在初始保证金比例为57%和58%时,保证金追缴次数最小,因此,本文考虑以变化的也就是待求的初始保证金比例和法定的维持保证金比例(130%)为融资融券体系。

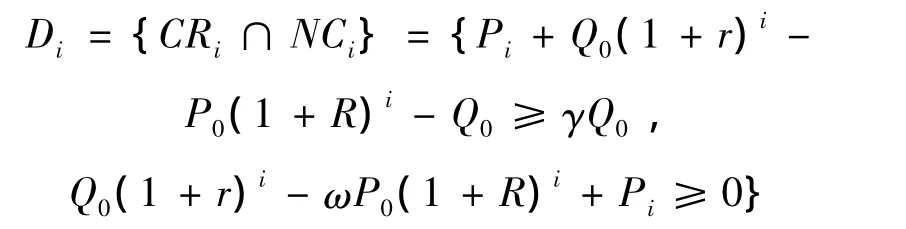

为计算简便,本文仅考虑担保物为现金的情况。假设现金总量为Q0,Q0≥0。融资融券的初始保证金比例为,其中:Pi表示第 i个交易日的股票市场开盘价,i={1,2…T};T表示借贷的到期日。假设单天借贷利率和无风险利率分别为R和r,第Xi天的净利率为Xi,Xi=Pi+Q0(1+r)i-P0(1+R)i-Q0。设投资的预期收益率为γ,则预期收益用γQ0表示。用CRi表示在第i天达到了预期收益这一事件,因此CRi={Xi≥γQ0}。用NCi表示第i天没有追缴通知,为了计算这一事件的概率,第i天的现金总量为Q0(1+r)i。将投资者的现金分为2部分:维持保证金Yi和剩余保证金 Zi,则 Q0(1+r)i=Yi+Zi,其中:Yi= ωP0(1+R)i-Pi;Zi=Q0(1+r)i- ωP0(1+R)i+Pi,ω 表示维持保证金比例 130%,则 NCi={Zi≥0,i∈{1,2…T}}。因此在第i天没有保证金追缴通知的条件下达到预期收益的条件概率为CRNCi=

为了得到第i天的股票价格Pi,需要对股票价格进行估计。应用文献[9]提出的Markov链工作模型来模拟股票价格,具体过程如下:将每只股票当天交易的前800个股票开盘价格按升序排列,每25个不同的价格为一个状态来构建Markov链。假设共有n个状态,记为s1,s2…sn,则状态集S={s1,s2…sn}。记fij为股票价格经一步从第 i个状态转移到第j个状态的数量,而fi表示股票价格从第i个状态转移到其他状态的数量,则从第i个状态转移到第j个状态的一步转移概率为

用P(1),P(T)分别表示Markov链的一阶转移概率矩阵和T阶转移概率矩阵,其中

假设次Markov链模型是平稳的,根据Markov移概率矩阵之间的关系可以计算出T阶转移概率矩阵P(T),其中P(T)=P(1)T。

2 用递归方法计算CRNC

设Di表示经纪人在第i天没有发出追缴通知并且投资达到预期收益这一事件,

其中i∈{1,2…T}。设Ai为第i天经纪人发出追缴通知这一事件,则(1+R)i+Pi<0},其中 i ∈{1,2…T}。

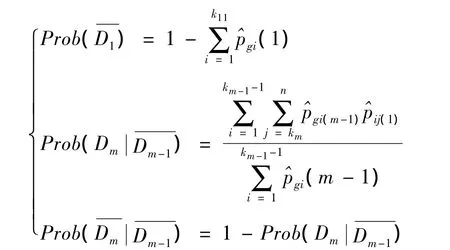

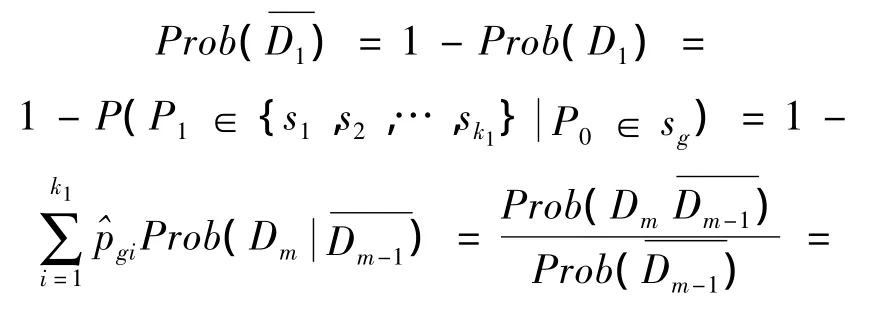

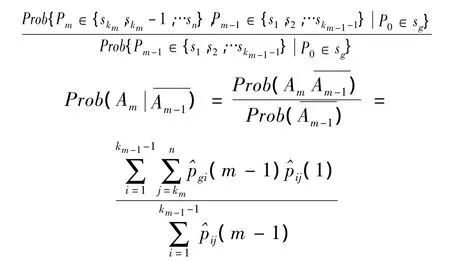

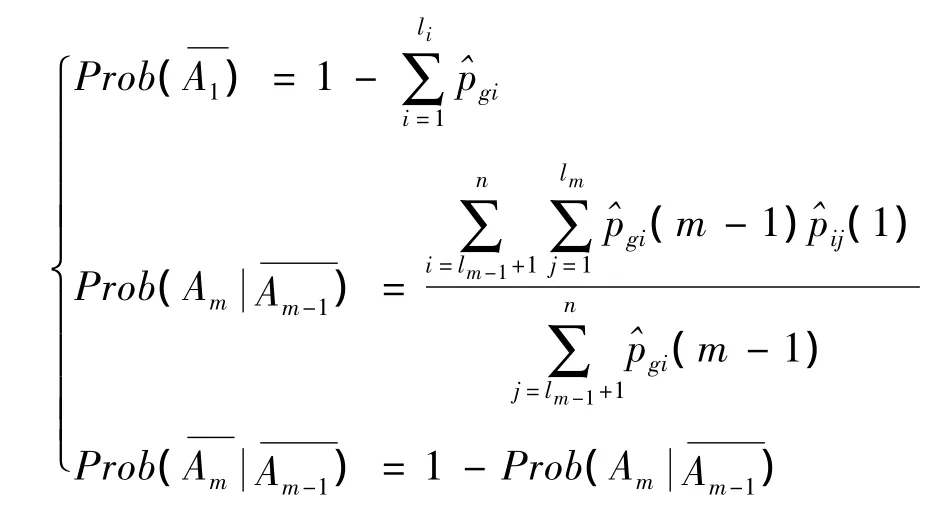

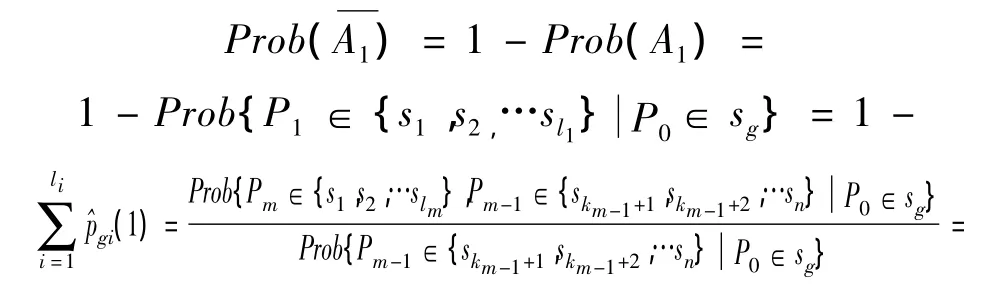

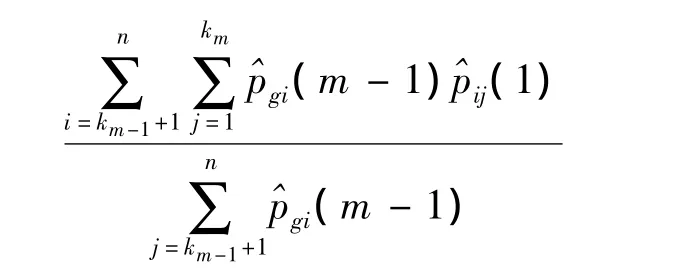

命题1 设CRi·NCi表示在第i天经纪人没有发出追缴通知且投资第1次达到预期收益这一事件,并且当前股票价格 P0∈sg,g∈{1,2…n}时,Prob{CRi·NCi}由下式给出:

其中

km是满足下式的指标:

证明

命题2 用NCi表示第1天至第i天均没有保证金追缴通知这一事件,并且当前股票价格P0,P0∈sg,g∈{1,2…n}时,Prob(NCi)由下式给出:

其中

lm是满足下式的指标:

证明

则有

3 实证研究结果及分析

样本外检验:给定当前价格的前800个价格作为观察集,每25个不同的价格作为一个状态,计算出价格状态转移矩阵。假设借贷时间为30 d,每只股票借贷200次,因此样本长度至少为1 030。从上海证券交易所中选取符合要求的155只股票进行样本外检验,并且通过了检验。

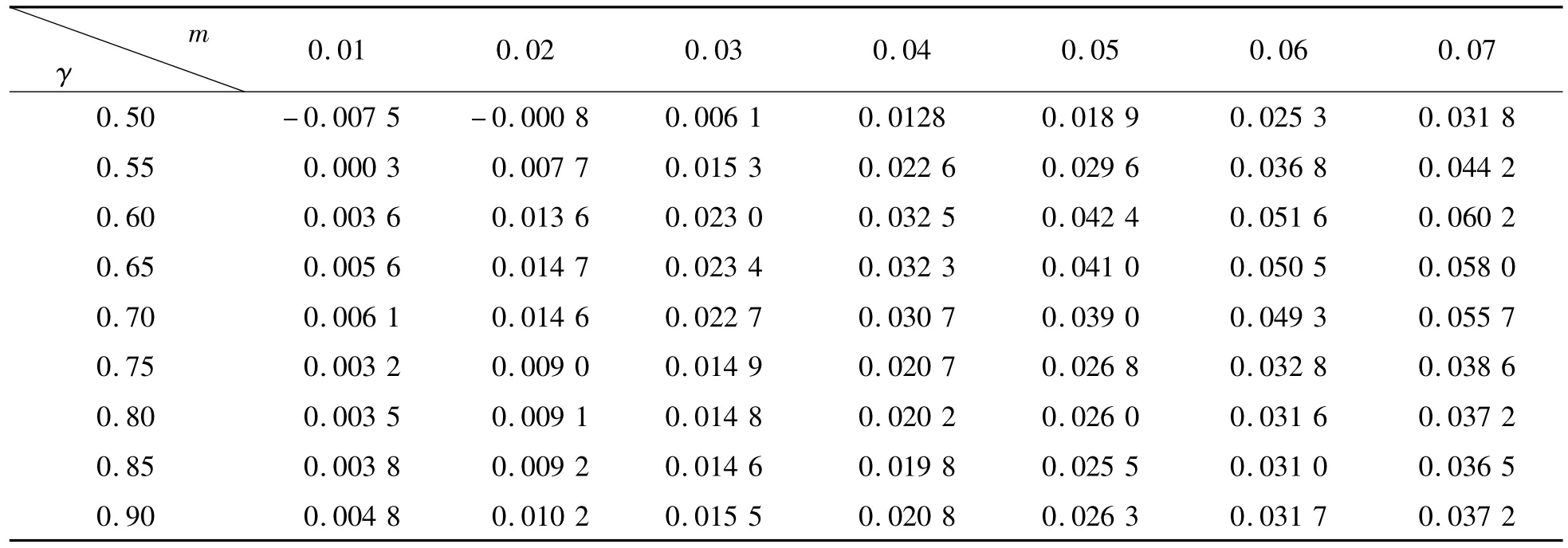

从表1中可以看出,研究了63种不同的投资策略,每一种策略进行了31 000次样本外检验,并且通过了检验,得到的每股最大月收益率是6.02%,并且随着预期收益率的增大,平均实际益率也有增大的趋势。投资者选择最大收益对应的投资策略并进入市场,如预期收益率为0.03和0.04对应的投资者会选择初始保证金分别0.65和0.60的投资策略,因此此投资策略对于股票价格是灵活的。

表1 CRNC=70%时的实际收益率

4 结束语

本文通过融资融券业务提出了一个新的投资策略,建立了一个新的衡量风险的模型(CRNC),并将这一策略运用于中国股票市场以检验策略的有效性及高收益性。投资者自由选择CRNC值,在CRNC值一定的情况下,不同的初始保证金比例和不同的预期收益率对应不同的实际收益率。选择最大实际收益率对应的初始保证金比例和法定的维持保证金比例为融资融券体系进行股票买卖可获得最大收益。研究结果表明:当预期收益率为0.07,初始保证金为0.60时的投资策略的实际收益率为0.0602。然而在分析过程中忽略了交易过程的机会成本和印花税、经纪人的佣金等,得到的收益偏高,并且本研究章考虑的是抵押物仅为现金的情况,因此关于成本的讨论、其他抵押物的融资融券交易和更精确的股票价格预测模型等问题还需更深入的分析和讨论。

[1]开昌平.融资融券业务对我国证券市场的影响[J].中国金融,2010(4):56-58.

[2]Harry M.Markowitz.Portfolio Selection[J].Journal of Finance,1952(1):77-91.

[3]李敏.价值-成长性股票的套利策略[J].辽宁师范大学学报:社会科学版,2008,9(6):39-42.

[4]Fortune P.Margin requirements,margin loans,and margin rates:practice and principles[J].New Engl Econ Rev,2000(9):19-44.

[5]Fortune P.Margin lending and stock market volatility[J].New Engl Econ Rev,2001(8):4-25.

[6]Markus Ricke.What is the link between margin loans and stock market bubbles[M].Germany:Dissertation,Finance Center Münster,University of Münster,2003.

[7]David H,Merton M.Margin Regulation and Stock Market Volatility[J].Journal of Finance,1990,45(1):3-29.

[8]肖志勇,宿永铮.VaR模型在金融风险管理中的应用[J].财政与金融,2008(24):44-46.

[9]Huang G,Wan J,Chen C.An active margin system and its application in Chinese margin lending market[J].Journal manscript,2012(2):15.

[10]顾维清,鲍俊颖,高君健,等.融资融券市场的动态保证金模型设置[J].中国市场,2012(13):31-33.