基于税收改革的投资评估调整

2013-07-05王兴贵焦争昌

王兴贵,焦争昌

(1.湖南科技大学商学院,湖南 湘潭411201;2.沈阳化工大学 科亚学院,辽宁 沈阳110167)

一 部分税收政策改革

国家税务总局公布了我国“十一五”时期税收改革的七大目标,即:完善增值税制度、实现增值税转型;改革消费税、适当扩大税基;统一各类企业税收制度;改进个人所得税、实行综合与分类相结合的个人所得税制度;调整和完善资源税;适时开征燃油税;实施城镇建设税费改革、稳步推行物业税。基于税制改革的范围和幅度较大,本文将介绍“十一五”期间税收政策的调整。

(一)实现增值税转型

我国目前实行的是生产型增值税,企业所购买的固定资产所包含的增值税税金,不允许税前扣除,而如果实行消费型增值税,则意味着这部分税金可以在税前抵扣。增值税转型改革,即增值税由现行“生产型”变为“消费型”。因此,采用消费型增值税可避免重复征税,减少税收对经济行为的扭曲,以发挥增值税“税收中性”的作用,有利于企业进行设备更新改造,进行创新。

(二)改革消费税

消费税是针对一些特定消费活动的选择性税收。中国的消费税收入属于中央政府,包括国内消费税和海关代征的进口环节消费税。

此次消费税调整,主要是对现行消费税的税率、税目及相关政策进行了部分调整。如新增了针对高档手表、高尔夫球及游艇、球具等奢侈品的税目;对实木地板、木制一次性筷子等开征消费税,是出于节约木材资源及保护生态环境的目的;扩大了石油制品的消费税征收范围(除了汽油、柴油,对石脑油、溶剂油、润滑油、燃料油、航空煤油五类油品,均征收消费税)是为了控制能源消耗和调控消费结构。

受征管条件和技术限制,有些产品很难征收消费税。同时,消费不足仍然是当前制约中国经济发展的一个不利因素,征收消费税也要考虑对消费需求的影响。对于奢侈品、高档消费品应提高税率。

(三)统一企业税收制度

十六届三中全会《决定》提出的“统一各类企业税收制度”,除了统一实行法人所得税制之外,还包括:在适当时机统一内外资企业城市维护建设税(及教育费附加)的负担水平;在适当时机配合城镇建设过程中的税费改革,合并城镇土地使用税、房产税、城市房地产税,开征物业税,合理调整税收负担,逐步改变计税依据,统一适用于内外资企业;在适当时机对资源税进行改革;在适当时机统一车船使用税、车船使用牌照税,建立统一的车船税制度,统一适用于内外纳税人;在适当时机修改耕地占用税,调整税收负担,优化税收政策,增加对占用耕地行为的税收调节力度,并且统一适用于内外资企业。

(四)调整和完善资源税

资源税是以各种自然资源为课税对象,为调节资源级差收入并体现国有资源有偿使用而征收的一种税。自然资源包括土地资源、森林资源、矿产资源、水资源、草原资源等。现在我国征收资源税采取的方法是从量计征,这种方法对课征对象分别以立方米或吨为单位,征收固定的税额,优点是操作简单,但也存在一些不尽合理之处。首先,税率过低导致资源价格进入市场时的成本过低,不利于国家经济增长方式的转变;其次,现行的资源税仅对盐和矿产资源征收,扩大征税范围才能促进资源的合理开发和利用。我国目前资源税征税品目有原油、煤炭、天然气、其他非金属矿原矿、盐、有色金属矿原矿和黑色矿原矿等。

(五)稳步推行物业税

物业税又称财产税或地产税,主要是要求房屋、土地等不动产的所有者或承租人每年都要缴纳一定税款,并且应缴纳的税额伴随不动产市场价值的变化而相应地变化。比如说地铁、公路等开通后,沿线的房产升值,物业税也要相对应地提高。

物业税改革的基本框架是,将现行的城市房地产税、房产税、土地出让金以及土地增值税等税费合并,转化为房产保有期间统一收取的物业税,并使物业税的总体规模与其保持基本相当。物业税如果开征,将对投机者、消费者、地方政府的经济行为带来不少的影响,直接的结果是降低开发成本,导致房价下降。

(六)调整出口退税率

出口退税是一项较为灵活的政策,其基本目的是鼓励企业扩大出口,政府根据宏观经济发展的需要在不断调整出口退税率。历来出口退税的历史为:93年退税率11.2%;94年退税率16.63%;95年欠退税现象;96年从17%一下调到3,6,9,即:农产品、煤炭的退税率为3%,以农产品为原料加工生产的工业品适用13%的退税率为6%、适用17%的增值税税率的其他货物,退税率为9%;98年起再次提高退税率;到2003年中国出口产品可以享受的综合出口退税率大约是15%;2004年退税率整体降低约3%;2005年重新确定了中央和地方财政负担出口退税资金的比例;2006年大范围地调整了煤炭等部分高污染、高能耗和资源性行业产品出口退税;2007年7月1日起,调整部分商品的出口退税政策,这次政策调整共涉及2 831项商品,约占海关税则中全部商品总数的37%。2008年11月1日实施上调出口退税率政策。此次调整涉及3 486项商品,约占海关税则中全部商品总数的25.8%。

二 相关项目投资评估方法调整

基于我国的税收政策在不断的进行调整和完善,项目的评估方向也要进行相应的调整以适应调整后的税收制度,从而使得对项目的评估更加准确,减少其评估误差过大所带来的风险。下面对收益法、预期收益评价法、风险调整贴现率法、MIRR法原理、国民经济评价的投资调整方法等五个投资评估方法的调整进行介绍。

(一)收益法

收益法应用于企业进行资产评估时,最重要的、最基本的参数指标就是收益年限及其变化规律、潜在的收益及其变化规律和折现率。

我国企业采用收益法对资产进行评估时,潜在的未来收益额一般用净利润指标来测算,预期收益则使用利润总额、净利润的预期值。这样可以反映企业一定程度上的实际经营业绩,但同时也存在两个缺陷:(1)不同的税收优惠政策会导致企业间扣除所得税后的净利润缺乏可比性;(2)企业间不同的折旧政策,也会导致不含折旧的净利润缺乏可比性。这是因为企业在有限经营期内所获得的资产折旧实际上是其未来收益的附加值,是对企业现有资产的一种补偿价值。同时,加速折旧法会引起企业利润的大幅度波动。

所以,税收政策调整后,对企业的价值进行评估时可以使用潜在的未来净现金流量作为企业的预期收益额,这种方法的优点在于它不但能够体现资产经营中持续回收投资、追加投资的动态过程,也能够模拟出企业收益在将来经营中的现实途径和过程。

(二)预期收益评价法

下述这些方法都需要在评价项目之前对项目的未来收益做出预期,因此把它们统称为预期收益法。

1.期望净现值法

对第j个项目,如果预期到未来各期的现金流量分别为 Rj1、Rj2、Rj3、……、Rji,对应于不同的时期,贴现率分别为R1、R2、……、Ri。那么项目 j的净现值为

Uj=E(NPVj)是第j个项目净现值的期望。

因此,比较不同项目净现值的期望,可以看出它们为投资者获得的未来收益。一般而言,净现值越大,项目越好。由于期望净现值法与投资额大小无关,可能导致错误的决策,因此,用期望净现值法评估项目收益时,一般采用期望净现值指数法。即,期望净现值指数=期望净现值/初始投资*100%。一般而言,期望净现值指数越大,项目越可取。但是,期望净现值法只能得到收益信息,而不能得到关于风险的信息。因此,引入标准离差率法。

2.标准离差率法

项目j净现值的方差为

标准离差为

标准离差率为

从某种程度上说,标准离差率可以用来评估一个项目的风险。因为方差本身反映的就是收益的分散性。如果方差越大,表示收益越分散,也就是说,收益很不稳定,这时它的风险也就越大。但是,这个评价法仍然与投资数额无关,而且标准离差率反映的风险只是收益不稳定的风险,与风险投资中的风险不完全相同。

(三)风险调整贴现率法

对于部分风险较高的项目投资的决策,一般使用一个内含回报率或者是较高的、经过风险调整后的贴现率来计算投资项目的净现值。风险调整贴现率法即是依据项目风险的大小来确定风险因素贴现率。

风险调整贴现率的计算公式表述如下:

式中,k为风险调整贴现率,i为无风险贴现率,b为风险报酬斜率,Q为风险程度。

为了克服风险调整贴现率法中“风险报酬斜率”和“风险程度”两个方面主观因素影响较多的缺陷,人们开始采用麦定当量法加以修正,以此提高项目投资决策的可靠程度。麦定当量法的基本思路是先用一个系数把有风险的现金收支调整为无风险的现金收支,然后用无风险的贴现率去计算净现值,以便用净现值法的规则判断项目投资的可靠程度。计算公式表述如下:

式中,NPV为无风险贴现率折算时的净现值,at为肯定当量系数,CFATt为第t年的税后现金流量,T为税后现金流量发生的年份(O≤t≤n),I为无风险贴现率。

肯定当量系数at(0<at<1)的估算可以通过历史数据回归求得,也可以根据经验给出。肯定当量法与内含报酬率法结合使用时,用肯定当量系数调整出各年的现金流量,计算出其内含报酬率,最后项目投资决策的取舍依据是无风险的最低报酬率。

该方法根据投资项目的风险性大小对贴现率做出适当调整,目的是在净现值中反映项目的风险大小。具体做法是:在计算净现值时,对于低风险的投资项目选用较低的贴现率;而对于具有较高风险的项目采用较高的贴现率。该方法是期望净现值法的推广。新的净现值直观地反映了经过风险调整后的项目的预期收益状况。实际调查显示,这种方法在国外得到广泛使用。预期收益评价法中,还有很多派生的方法,如净现值指数法、回收期法、内部报酬率法和肯定当量法等。这些方法无非都是从预期收益出发,要么计算现值,要么计算收益率,要么计算回收期。

(四)MIRR法原理及其应用

为了克服IRR的缺陷和不足,国外学者提出了修正的内含报酬率法(MIRR法),之后在实践中得以普遍应用。目前我国企业在进行项目投资决策时应用MIRR法替代IRR法的案例不多。笔者在此对该方法的原理及其应用略作表述,以期该方法在今后的项目投资决策中能够得到较大范围的推广和应用。

1.MIRR法的内涵

修正的内含报酬率法假定项目存续期间,再投资报酬率即为项目投资者要求的报酬率。首先,以投资者要求的报酬率计算出每年税后现金净流入(ACIFt)及项目期末的终值(FV)。其次,以投资者要求的报酬率作为贴现率计算出项目现金流出(ACOFt)的现值(PV),如果初始投资是唯一的现金流出,则初始投资就是项目现金流出的现值。最后,使项目现金流入终值的现值等于现金流出现值的贴现率即为修正的内含报酬率(MIRR)。

2.MIRR法的计算

MIRR法的计算可用公式表述如下:

其中,t=0,1,2,……,n

其中,t=0,1,2,……,n

其中,ACOFt为第t年税后净现金流出,ACIFt为第t年税后净现金流入,t为税后现金流量发生的年份(0≤t≤n),K为贴现率,即投资者要求的收益率,N为项目预期年限,MIRR为修正的内含报酬率,FV为项目每年税后现金流入的终值(按投资者要求的收益率计算到项目期末),PV为项目各年现金流出的现值。

(MIRR)n的经济学意义就是把每一年的现金流量都放到项目寿命结束时进行贴现,第一步计算项目现金流出的贴现现值之和以及项目各期现金净流入量的终值时,使用的是投资者要求的收益率,第二步求内含报酬率MIRR时是令PV=FV/(1+MIRR)n。

3.MIRR法的应用

修正内含报酬率法能够较好地克服IRR法的不足,缩小项目预期与实际情况的差距,从而使项目评估更为贴近实际,更有利于项目的投资决策。

(五)国民经济评价的投资调整方法

简化调整法是指按大项目对工程概(估)算中占比例比较大的分项费用进行调整,此法适用于中型工程或可行性研究阶段国民经济评价费用的计算。简化调整法一般按以下步骤进行:

1.计算出工程项目概(估)算中属于国民经济转移的费用A(如企业利润、税金、各种补贴、设备储备贷款利息等);

2.取影子价格计算出工程项目的主要材料费用以及与工程概(估)算中主要材料费用的差值B;

3.取影子价格计算出项目的主要设备费用以及与工程概(估)算中主要设备费的差值C;

4.取影子工资计算出项目劳动力的费用以及与工程估算中劳动力的费用的差值D;

5.计算出项目占用土地的影子费用以及与工程估算中土地补偿费的差值E;

6.计算出项目中国民经济评价的总投资K:

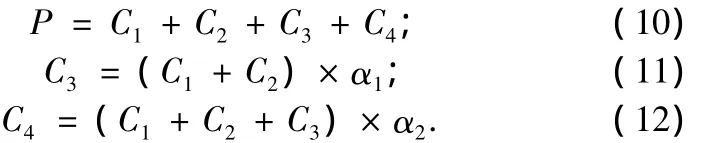

企业利润、税金的计算:根据水利建设项目工程估算编制方法,工程单价包括人工费、材料费、机械使用费、其他费用现场经费(以上4项为直接工程费)、间接费、企业利润和税金。按下式计算:

式中,P为工程单价(包括企业利润、税金),C1为工程直接费,C2为工程间接费,C3为企业利润,C4为税金,α1为企业利润费率,α2为税金费率。

从式(9)可以看出,企业利润、税金包含在工程单价中,工程估算中没有把企业利润和税金单独计算出来。为此,可按照下面的方法进行计算。

企业利润和税金系数即为工程项目企业利润和税金额占项目总投资的比例,可通过分析式(9)得到:

ω=工程单价中利润税金/工程单价 =C3+C4/P=

即

工程项目总的企业利润和税金的计算依据企业利润税金系数:

水利建设项目投资调整一般是在工程概(估)算的基础上进行的,无论是详细调整法或简化调整法,其关键在于各种材料、人工和设备等的影子价格计算。

三 结语

本文对我国“十一五”时期的税收政策调整做了介绍,同时对五种企业投资评估方法进行比较研究,发现其每一种方法都有其优缺点和一定的适用范围。收益法比较简单,但其限制条件比较繁多;预期收益评价法、风险调整贴现率法、MIRR法原理对数据要求精准,其结果也比较准确,但数据的收集和计算比较困难;国民经济评价的投资调整方法适用于工程造价方面。因此,企业在使用过程中,应根据项目的特点来选择最适合的评估方法,作出最为准确和有效的投资决策,从而使企业在激烈的竞争中立于不败之地。

[1]赵 杰.论市场经济条件下的税制改革[M].北京:中国财政经济出版社,2007.

[2]姜向阳,蒋宏凯,田力军.国内外风险投资评估方法研究综述[J].价值工程,2006(7).

[3]王春宇.风险投资评估与传统项目评估的比较分析[J].船舶工业技术经济信息,2005(8).

[4]俞 颖.我国风险投资评估指标体系研究——基于高新技术项目产业化过程的分析[J].经济问题,2008(4).

[5]杜 明.非同一控制下企业合并中投资评估增值的会计和税务处理[J].商业会计,2010(12).

[6]王志辉,李 峻.风险投资评估方法比较[J].南华大学学报(社会科学版),2007(1).

[7]任彩芳.公共财政体制下税制改革问题研究[D].天津:天津财经大学,2008.

[8]陈松国.浅析税务改革对企业税务筹划的影响[J].科技信息(科学教研),2007(18).