浅析上海税收收入与GDP的比例及走势

2013-06-30朱国众

朱国众

(上海市统计科学应用研究所,上海 200003)

当前,全球主要国家货币政策或多或少都遭遇边际效应低下的困境,从而开始进一步深挖税收政策空间,希望通过调节税收收入与GDP的比例来推进经济结构调整,加速经济复苏。因此,借鉴国际经验,剖析税收收入的演变规律,或有助于拓展上海推进经济转型发展的政策手段。

一、2012年上海经济因素决定的税收收入与GDP的比例理论值为32%左右

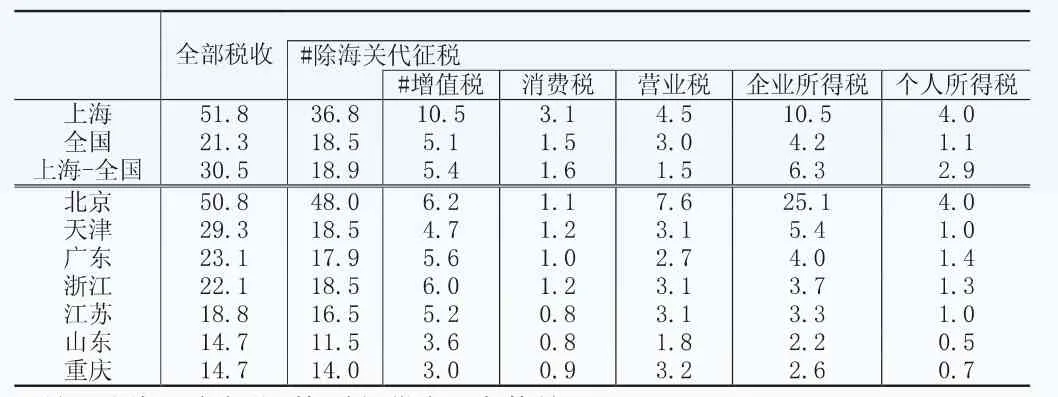

2012年,上海税收收入与GDP的比例达到51.8%,略高于北京的50.8%,远高于全国21.3%的平均水平(表1)。剔除海关代征税和证券交易印花税等与当地经济关系较弱的税种,上海税收收入与GDP的比例为36.8%,低于北京的48%,但较天津、广东、浙江、江苏等省市及全国平均水平仍高出20个百分点左右。其中,上海的增值税、消费税、营业税、企业所得税、个人所得税等主体税种与GDP的比例均高于其他省市。

在不考虑干扰因素的冲击下,地区间的税收收入与GDP的差异部分可以从经济层面进行解释。选取剔除海关代征税和证券交易印花税的税收收入与GDP的比例(TAXGDP)为因变量,人均GDP(PGDP)、第三产业比重(SERVICE)、非税收入与税收收入的比例(NONTAX)为自变量,分别表示经济发展水平、产业结构、市场化程度。利用2006—2011年31个省市数据,拟合得到回归方程:

方程拟合效果较为理想,在一定程度上表明我国税收收入与GDP的比例地区差异68.9%是由地区经济发展不均衡导致的。其中,PGDP、SERVICE与TAXGDP正相关,而NONTAX与税TAXGDP负相关,这是因为过高的非税负担会增加企业避税倾向,甚至恶化投资环境。利用回归方程可测算得到2012年上海TAXGDP为32%左右,这在一定程度上可能表明,从全国规律出发,经济因素所决定的上海TAXGDP的理论值为32%左右,较实际低4.8个百分点。当然,由于建模数据本身含干扰因素,会导致估算结果有偏,不排除经济因素决定的TAXGDP会更低。

表12012 年全国及主要省市各税种与GDP的比例(单位:%)

二、上海税收收入与GDP的比例在趋升中迎峰值

同样,主要发达经济体的税收收入与GDP的比例和经济发展、产业结构间也存在一些共性规律。具体如下:

(一)人均GDP在1-1.5万美元时,税收收入与GDP的比例为20%-30%

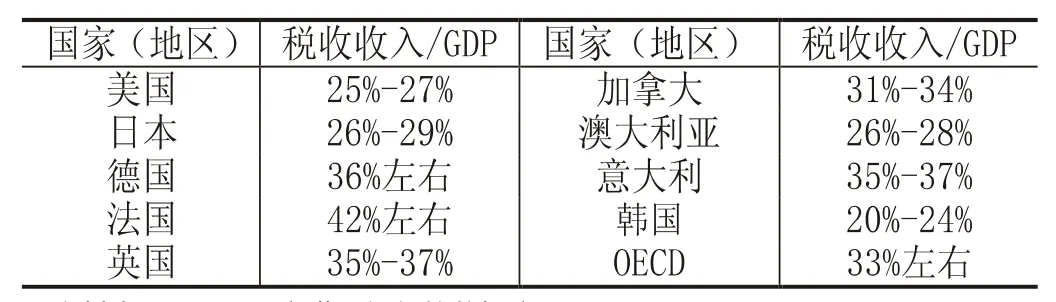

从主要发达经济体看,人均GDP在1-1.5万美元时,最低的韩国税收收入与GDP的比例为20%-24%(表2);美国、日本、澳大利亚处于25%-30%;加拿大低于35%;德国和英国高于35%;法国达到40%以上。因此,在人均GDP为1-1.5万美元时,主要发达国家税收收入与GDP的比例基本位于20%-40%,但如果考虑到欧洲国家的高福利特性,及与上海同质性更高的日本和韩国情况,对上海而言,税收收入与GDP的比例位于20%-30%区间更具可比性。

表2 发达经济体人均GDP在1-1.5万美元时税收收入与GDP的比例

(二)第三产业比重在60%左右时,税收收入与GDP的比例为25%-30%

在第三产业比重达到60%左右时,主要发达国家的税收收入与GDP的比例和人均GDP在1-1.5万美元时基本一致,仅韩国和法国出现明显变化,韩国由20%-24%升至25%-27%,法国从42%左右降到36%左右(表3)。因此,在第三产业比重为60%左右时,主要发达国家税收收入与GDP的比例基本为25%-37%。同理,25%-30%的税收收入与GDP的比例可能更符合上海现实。

表3 发达经济体第三产业比重在60%左右时税收收入与GDP的比例

(三)人均GDP达到2万美元后,税收收入与GDP的比例迎来峰值

从国际经验看,一般在人均GDP达到2万美元后,税收收入与GDP的比例会迎来峰值(表4)。但相较人均GDP为1-1.5万美元时,主要发达经济体的税收收入与GDP的比例仅是有限提高,多数在4个百分点以内,仅意大利达到7个百分点。

表4 主要发达国家税收收入与GDP的比例峰值和人均GDP

2012年,上海人均GDP接近1.4万美元,第三产业比重达到60%。仅从国际经验看,上海税收收入与GDP的比例可能会继续处于上升期。但考虑到美国、日本、韩国的税收收入与GDP的比例峰值未突破30%,而2012年上海该比例实际为36.8%,经济因素决定的理论值为32%,较国际经验显示的25%-30%的适宜区间已有所偏高。因此,上海税收收入与GDP的比例离峰值或已不远。

三、税收收入与GDP的比例达到峰值前后,税收政策应转向供给管理

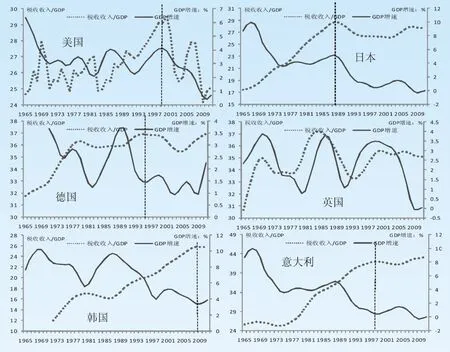

为了体现GDP增速和税收收入与GDP的比例的趋势性变化,采用HP滤波剔除周期性因素的冲击。1965-2012年,在税收收入与GDP的比例达到峰值前,主要发达经济体的税收收入与GDP的比例与GDP增速的走势均呈现负相关(图1)。这可能主要是在税收收入与GDP的比例达到峰值前,经济增长相对较为理想,税收政策更多地是以税收增长为目标,还未把税收政策调整作为宏观管理政策。

图11965 -2012年发达经济体税收收入与GDP的比例和GDP增速走势

而在税收收入与GDP的比例达到峰值后,过高的税收收入与GDP的比例在一定程度上会成为经济增长负担,税收政策调整开始成为政府刺激经济或防止过热的重要手段。如美国、日本和德国的税收收入与GDP的比例和GDP增速走势基本一致,英国甚至长期同步。进一步分析,如果税收收入与GDP的比例调整滞后于GDP增速回落,过高的税收收入与GDP的比例则可能成为经济增长的阻碍因素,如意大利及近几年的英国、日本。

四、上海应深化税收政策转型

从国际经验看,税收政策作为影响宏观经济运行的核心变量,已成为多数发达国家调节经济增长的重要手段。且20世纪80年代美国在人均GDP突破1万美元后的转型发展中,以税收调节为主的供给管理取代原来的凯恩斯主义,成功带领世界经济走出持续的“滞胀”。因此,在难以简单地通过引进模仿重获新生的当下,上海“创新驱动、转型发展”更多地是需要克服结构、体制、创新对产业发展的制约,这就需要上海在制度层面上进行必要的调整,而税收政策调整可能是必选项之一。

然而,在现有税收制度下,地方政府缺乏税收政策的自主权。因此,一方面上海要用足、用活现有税收政策。如“营改增”政策,已发挥出较好的效果,可进一步申请扩大试点范围,甚至不排除全面改为增值税,因为多数发达国家都主要征收类似增值税的商品和服务税。另一方面要争取更多差别化税收政策。上海经济发展阶段与多数中西部省市已有本质差异,而经济运行的制度环境却基本一致,这可能会对上海转型发展构成制约。因此,上海要实现“四个率先”,肯定需要国家在税收政策上采取差别化对待,引领国家新一轮税制改革。