“营改增”对加工制造业的影响

2013-06-21李传霞王爱玉

李传霞,王爱玉,万 梅

(1.金陵科技学院财务处,江苏 南京 211169;2.南京石城税务师事务所有限责任公司,江苏 南京 210046;3.南京市文化投资控股(集团)有限责任公司,江苏 南京 210018)

营业税改征增值税(以下简称“营改增”),是将目前我国征收营业税的部分服务行业,改为征收增值税。“营改增”是继2009年全面实施增值税转型之后,货物劳务税收制度的又一次重大改革,也是一项重要的结构性减税措施。它使增值税抵扣链条得以延伸,激发了加工制造业采购现代服务的积极性,促进了加工制造业本身的升级改造和研发创新。同时,加工制造业对相关服务需求的增加,又反过来促进了服务业发展及服务业的进一步细化,使企业的发展变成了由独立发展转为相互促进、共同发展。总之,“营改增”对于提高我国的综合实力和进一步调整经济结构具有重要的意义[1]。

一、“营改增”的内容

2011年11月16日,财政部和国家税务总局相继发布《营业税改征增值税试点方案》(财税[2011]110号)和《关于在上海市开展交通运输业和部分现代服务业营业税改征增值税试点的通知》(财税[2011]111号),要求上海市从2012年1月1日起作为全国首个试点城市,对交通运输业和部分现代服务业开展“营改增”。具体包括交通运输业以及现代服务业中的研发和技术服务、信息技术服务、文化创意服务、物流辅助服务、有形动产租赁服务以及鉴证咨询服务等行业(即1+6行业)。为了适应原营业税3%~5%的税率,此次税收改革增加了两个新的增值税税收低税率,分别是适用于服务业的6%和适用于交通运输业的11%。

按照国家规划,“营改增”实施三步走:第一步,先在部分地区部分行业实施。首先以上海市的交通运输业和部分现代服务业(即1+6行业)为试点,随后试点城市扩大到北京、天津、江苏、安徽、浙江、福建、湖北、广东8个省市。第二步,在全国范围内分行业实施。选择部分行业在全国范围内进行试点,并于2013年8月1日开始实施,同时在原有“1+6”行业基础上增加广播影视服务业。第三步,在全国范围内实现“营改增”,即取消营业税。力争在“十二五”期间全面完成[2]。

二、增值税与营业税并行存在的问题

增值税与营业税并行的税制,割裂了增值税抵扣的链条机制,使重复征税问题成为影响我国企业国际竞争力、经济可持续发展、产业结构优化升级甚至经济发展方式转变的重要因素。增值税与营业税并行存在的问题具体体现在:一是,增值税企业采购营业税服务,其所缴纳的营业税不能得到抵扣;二是,营业税企业采购增值税产品,其所缴纳的增值税不能得到抵扣;三是,营业税企业内部相互提供服务,也不能抵扣已缴纳的营业税;四是,营业税是全额征税,所有的流通环节都要征税,这就使类似物流分包等行业的同一收入反复多次征税。由此造成加工制造业为了避免第一和第二种问题而在企业内部增设研发、物流、售后服务、审计等辅助服务机构,使企业“主业”与“辅业”齐头并进。而物流业为了避免第三和第四种问题,只能选择“一条龙”全能式经营,加重企业负担,社会精细化分工得不到施行[3]。

营业税与增值税并行,还会造成税负不公,影响企业的国际竞争力。目前我国的货物贸易可以享受出口退税,但劳务出口却不能享有该优惠政策,从而造成服务性产品缺乏国际竞争力。

三、“营改增”的意义

“营改增”将有助于消除因增值税与营业税并行而导致的重复征税问题,也有助于解决两种税制下的税负公平问题。通过优化税制结构和减轻税收负担,为深化产业分工和加快现代服务业发展提供良好的制度支持,有利于促进“十二五”期间经济发展方式转变和二、三产业结构的优化调整。

(一)有利于完善税制,避免重复征税

营业税征收的特点是全额征收,而增值税仅就增值部分进行征收,两者显著不同。增值税的核心特征是,其抵扣机制能够有效地避免重复征税,具有“中性”的优点。但增值税征税范围较窄,经济运行中的抵扣链条容易被打断,出现 “断点”的问题。所以,要充分发挥增值税的作用,前提之一就是增值税的税基应尽可能广,包含所有的商品和服务。“营改增”则打通了连接二、三产业的增值税抵扣链条,在现代服务业中率先形成企业税负征收全链条的格局,实现企业“进项抵扣”,从制度上解决了货物与劳务税制不统一和营业税重复征税的问题[4]。

(二)有利于社会专业化分工,促进经济结构的优化调整

人类社会经过不断的发展,正沿着“农业—工业—服务业”的脉络方向发展,服务业在现代社会和经济生活中的比重越来越大。现有的营业税制,客观上限制了经济结构的优化升级和加工制造业、服务业的发展。而“营改增”能够有效促进工业领域主辅分离、专业化分工,有利于促进服务业特别是现代服务业发展,从而推动经济结构的调整优化和发展方式的转变;有利于在一定程度上完整和延伸二、三产业增值税抵扣链条,促进二、三产业融合发展,完善产业结构,促进经济结构的优化调整。

(三)有利于降低企业税收成本,增强企业发展能力

实行“营改增”后,伴随着现代服务业的加速发展,在客观上为加工制造业提供了更为广阔的市场需求和发展空间,形成了服务业和加工制造业相互促进的良性循环发展机制。一是,有效减轻了加工制造业的税收负担,促进企业进一步加大对现代服务业相关业务的投入力度;二是,为现代服务业试点企业打通、延伸和拉长了增值税的抵扣链条,不少企业主动将一些生产性服务业务转为向外部发包,有效促进社会专业化分工的进一步细化;三是,为大型加工制造业企业实施主辅分离提供了完善的税制保障,已有部分生产性服务业开始从加工制造业中分离出来,有效解决加工制造业长期以来存在的“大而全”、“小而全”问题,母体企业的主业得以做大做强,降低了企业税收成本,增强企业发展能力。

(四)有利于优化投资、消费和出口结构,促进国民经济健康协调发展

实施“营改增”税制改革,对于服务贸易出口企业来讲,享受到的税收优惠利益也较大。在原有的税制中,出口服务贸易的企业在出口环节对营业税只免不退,这在一定程度上抑制了我国服务贸易的出口,导致服务贸易进出口规模与我国的经济规模不相匹配。实施“营改增”税制改革,改变了原有服务贸易出口的营业税在出口环节只免不退的状况,减少企业的税负,提高国际竞争力,也增强了企业参与全球资源配置的能力。例如,“营改增”后,在全球经济低迷的情况下,去年上海仍新认定跨国公司地区总部50多家,投资性公司25家,研发中心17家,实际利用外资增长20.5%[5]。

四、“营改增”对加工制造业的影响

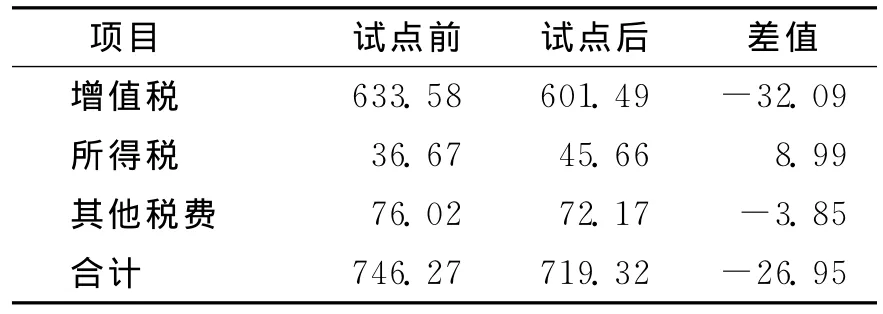

江苏省从2012年10月1日开始实施“营改增”,截至2013年2月,减税50.2亿元,其中试点纳税人减税21.6亿元,非试点增值税一般纳税人购进试点服务减税28.6亿元。“营改增”后,增值税抵扣链条得以延伸,原来不可以抵扣的咨询服务、认证服务、技术服务、会务服务等进项税可以抵扣了。运输发票加大了原可抵扣增值税的税率。(税改前,运输发票只可以抵7%,“营改增”后可抵11%。)可见,“营改增”后加工制造业减税最明显、受益很大。下面以某公司试点前后涉税情况为例说明“营改增”后企业的税负变化(表1,表2)。

试点前,该公司需缴纳增值税633.58万元,企业所得税36.67万元,可抵扣运费71.77万元,认证咨询会务服务费不可抵扣。

试点后,假设销售收入、支付运费、认证咨询会务服务费不变,销项税金1 920.25万元保持不变。则运输费可抵扣税款为101.6万元,认证咨询服务费可抵扣税款为2.26万元。总体税负较试点前减少26.95万元。

表1 某公司2012年1—10月(试点前)涉税情况 万元

表2 某公司试点前后税负变化 万元

由此可见,“营改增”后,加工制造企业外购的物流运费、广告展览服务、咨询服务、财务审计等纳入了增值税抵扣的“链条”,进项税额会越来越多,税负会越来越低,从而降低了企业的税负[6]。可见“营改增”虽改在服务业但利在加工制造业。

五、加工制造业应对“营改增”的策略

首先,“营改增”解决了企业重复征税的大问题,这将有利于自主创业的加工制造业的生存发展。消除那些担心将自身业务外包而导致税负增加的大企业的顾虑,使企业敢于加大研发投入,把原有的内部研发机构分离出来,分包合作。企业还可以将物流等辅助行业分离出来,让其独立发展。例如常熟市龙腾特种钢公司在“营改增”后,企业整合内部资源,单独成立了物流公司,承担龙腾特钢全部销售环节的运输业务。同时,企业可以和专业财税审计服务机构联合,让专业机构做专业的事,企业只是从中寻找企业所需,不但促进了第三产业的发展又给企业腾出空间来专心做自己核心的东西,还可以解决一部分社会剩余劳动力,推动社会发展。

其次,由于有了抵扣链条这个税收红利的诱惑,企业专业化分工与社会化协作也不再受两种税制的影响,那些产能过剩的加工制造业则可以分离出一部分人员,专门成立售后服务公司,以谋求更好的发展空间。例如国际有名的通用电气和米其林公司,都是靠将产品服务化拓宽服务市场来使企业轻松转型,从而在市场上立于不败之地。

最后,企业要想做大,选择做增值税一般纳税人是根本。因为小规模纳税人无法抵扣进项税,即便可以到税务机关代开3%增值税专用发票给上游企业,在价格相同的情况下,上游企业也会选择能够开具17%增值税专用票的企业做业务。这样,小规模纳税人在“营改增”中无法得到实惠。

六、结语

“营改增”使加工制造业得到了税收实惠。因此加工制造企业应把握这次税制改革带来的发展机遇,以此为契机,促进企业内主辅分离、专业化分工,加大资源整合力度,提高规模化、组织化程度,提升企业长远竞争力,逐步推进行业转型升级,增强企业的发展能力,促进国民经济的健康协调发展。

[1]马群艳.浅析“营改增”对企业的具体影响及应对策略[J].现代经济信息,2013(7):184-185

[2]李素云.浅谈“营改增”对我国企业的影响[J].经营管理者,2013(20):70

[3]张晓丽.浅谈营业税改增值税的必要性[J].时代金融,2012(4下):38

[4]顾瑞兰.“营改增”对北京产业发展的影响[J].投资北京,2012(11):32-35

[5]孙维晨.“营改增”再扩张 减税效应放大[J].中国经济周刊,2013(15):17-18

[6]陈萍.政府“营改增”企业改思维[J].中国总会计师月刊,2013(8):126-127