基于层次分析法区间估计的我国燃油税定价影响因素筛选

2013-06-19唐鹏程何建平

王 健 唐鹏程 何建平

(哈尔滨工业大学交通科学与工程学院 哈尔滨 150090)

0 引 言

燃油税开征后导致的结果是燃油价格的变化[1-2].在对国外的燃油税征收依据和方法的分析中可发现,在燃油生产、流通、分配以及消费的过程中影响燃油税定价因素有很多,应在燃油税的定价过程中给予体现.在美国税务署提交的报告中已经明确规定,在燃油税的制定时必须考虑高速公路信托基金、汽车制造业和道路使用群体等相关因素[3],更有学者提出了自己的定价模型和影响因素,Christopher S.Decker 和Mark E.Wohar提出在燃油(柴油)税制定过程中应将燃油消费指数、公路总里程,以及采矿业和建筑业在所有行业中所占比例等因素考虑在内[4],而澳大利亚Brantley Liddle也将燃油价格、交通需求和居民收入列入到燃油税的定价的考虑因素当中[5].

但值得注意的是,国务院在《关于实施成品油价格和税费改革的通知》中没有给出我国燃油税价格制定的具体依据和解释,更没有给出相应的定价模型和在燃油税价格制定中应考虑的影响因素.这就导致我国燃油税政策中关于燃油税价格的制定存在一定的不足,因此在我国的燃油税的定价过程中应该对各种影响因素给予充分的重视和多方面的考虑,结合本文提出的我国燃油税征收原则和目的,对各因素进行相应地分析与筛选,平衡各因素在燃油定价中起到的作用,为我国燃油税政策提供可靠的依据和政策建议.

1 我国燃油税征收原则

1.1 收回成本与合理利润原则

由于取消了原有公路养路费等6项收费,并将在此基础上逐步取消对政府还贷的二级公路收费,所以在燃油税的定价过程中必须对相关的政府支出和成本进行充分的考虑.

原有的二级公路收费政策的逐步取消,在此之前的由地方企业出资、地方集资建设的公路和BOT 模式下建设的公路都将面临极大的挑战.国外在燃油税征收后会将部分税金纳入到新建的道路信托基金中,以满足道路建设的基金需要.因此,在燃油税价格制定的过程中也应考虑成本的回收和相关利润,从而解决养路费取消后所带来的维护和建设资金不足的问题.

1.2 缓解交通和保护环境原则

国外的成功经验表明:燃油税作为重要的税种之一,在国民经济中发挥着巨大的作用,能够很好地控制私人交通量的产生和汽车排放所导致的交通污染.燃油税所带来的出行成本的增加会使得私家车拥有者减少汽车的使用频率,进而转向公共交通,从而缓解了城市的交通压力,提高了城市道路的交通通行能力.在我国燃油税的价格制定过程应以较少交通拥堵,控制私家车出行为目的进行考虑.

私家车出行量的减少可以在一定程度上降低燃油消耗,缓解我国所面临的石油资源越用越少,供小于求的局面.同时,交通行使环境的提升可以使得汽车在较好的工况下运行,减少有害气体、可吸入颗粒物(IP)和铅(Pb)等的排放,达到环境保护的目的.所以在燃油税价格的制定中要充分考虑石油资源的可持续利用和私家车数量等相关因素.

1.3 区域定价原则

大多数国家的燃油税主要是以省为单位,根据各省的实际情况进行征收.其中的一种形式为中央和地方分别结合自身情况出台相应的价格,对司机进行双重征收的方式,另一种是中央在燃油的定价时直接考虑到各地方的实际情况,统一征收时在各省实行不同的燃油税的税率.

由于我国地广人多,地域经济特点明显,各省的汽车保有量,道路总里程数等都存在很大的差异,具体表现为路上交通量的不同和交通需求的巨大差别.因此在制定燃油价格是应充分考虑到地方交通量和交通需求的情况,分区域或省份进行制定,从而保证燃油税征收的公平性和平等性.而如今在我国现有的燃油税政策下,全国油价“一刀切”的含税燃油价格模式显然存在相应的缺陷.

2 我国燃油税影响因素

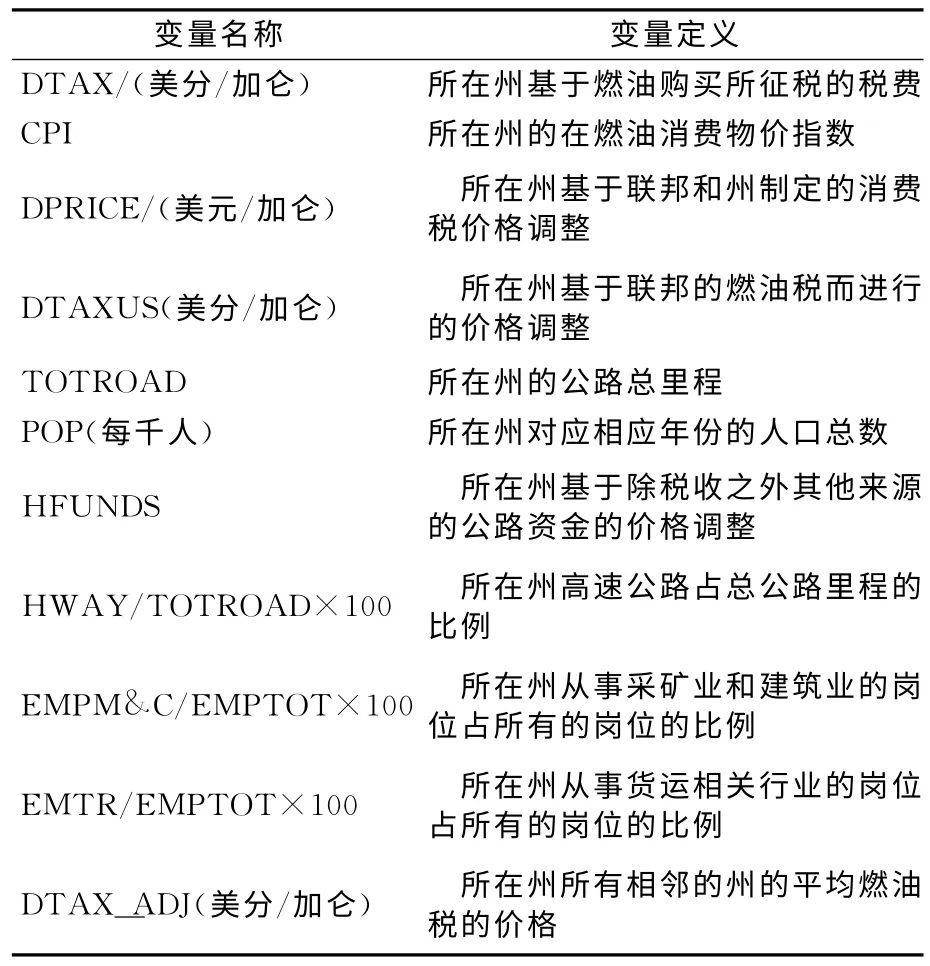

文献[4]对美国基于燃油税的燃油定价过程中的影响因素(所考虑的变量)给出了明确的定义和说明,见表1.美国燃油税政策实施时间较长,在燃油税价格的制定过程中考虑的因素也较为权威,所以对我国的基于燃油税的燃油定价有很好的指导意义,但是由于两国在基础设施建设过程和公路管理等方面存在差异,燃油税在征收环节和税金分配环节的不同.需要在选取我国燃油税影响因素的过程中剔除不适合我国国情的因素,并加入适合我国的国情的相关因素.

表1 美国燃油税定价的影响因素

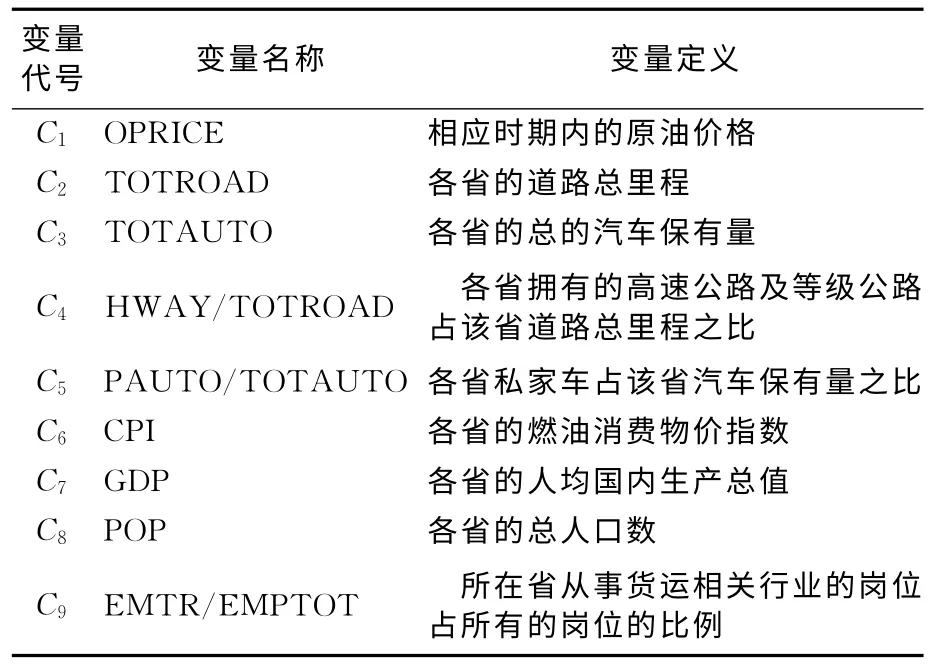

由于我国的燃油税征收的特殊背景,需要根据我国的实际情况和我国燃油税征收原则给出适合我国燃油税的定价因素.在保留部分国外定价中的印象因素之外,还加入了例如各省汽车保有量,私家车占所在省汽车保有量的比例和该生人均国民生产总值等因素,这与燃油税政策的实行是为了减少私人交通量的出行相吻合,而人均国民生产总值的引入则是考虑到各省的经济水平的不同对燃油税政策的实施所带来的影响.此外,我国的进口石油数量的增加和我国原油市场价格与国际市场价格的逐步联动,使得我国在燃油税定价过程中应充分考虑国际市场原油价格的影响.综上,给出我国的燃油税价格制定的具体影响因素,见表2.

表2 我国燃油税价格制定影响因素

3 AHP区间估计法原理

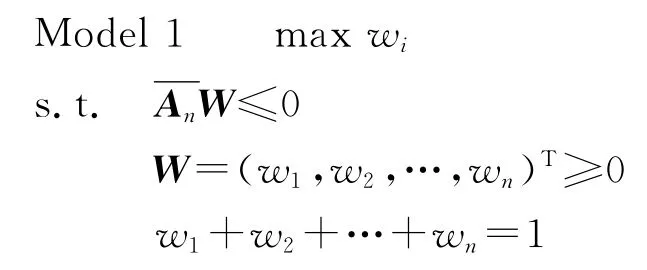

层次分析法(AHP)利用特征向量法(EM),即将比较矩阵(A)的右特征向量作为权重向量,并依据权重向量的分量值(指标权重值)的大小确定评价指标集,计算式要求比较矩阵必须具有一致性.

由于权重矩阵向量分量值的标定时会出现一定的偏差和不确定性,使得所给出的比较矩阵不能满足一致性的要求.其原因主要有:(1)T.L.Saaty认为0~9 级的指标足以判断不同事物在同种属性上的优先等级,而导致评价者不能使用连续的标度去衡量与自己主观感觉相似的优先级;(2)评估人员本身对各项指标的了解不够充分和透彻,使得权重矩阵与实际情况相差甚远.因此,通过AHP权重向量区间估计理论,利用区间权重向量最大指标权重区间宽度来对评价指标进行筛选[6].

层次分析的区间方法具有以下突出的优点:(1)能够较好地排除由于评价矩阵不一致所导致的分析偏差;(2)能够较好地克服评价人员由于个人偏好或者对问题认知不全所导致的权重偏误;(3)有较好的实用性和操作性.

在使用AHP 方法时,需进行两两比较并建立9 标度互反判断n 阶矩阵An:其中各元素aij>0,aii=1,aij=1/aji,i,j=1,2,…,n,设λmax为判断矩阵An的最大特征值,当An完全一致时,λmax=n,而当An不完全一致时,λmax>n.根据成对比较的含义,在理想的状态下,aij×wj=wi,对于任意i=1,2,…,n 成立,即(ai1,ai2,…ain)×W=nwi对于任意i=1,2,…,n 成立.当判断矩阵不一致时,不妨令(ai1,ai2,…ain)×W ≤λmaxwi,对于任意i=1,2,…,n成立,作为判断矩阵An接受权重向量W =(w1,w2,…,wn)T的前提条件,即An≤λmaxW.

4 影响因素筛选实例

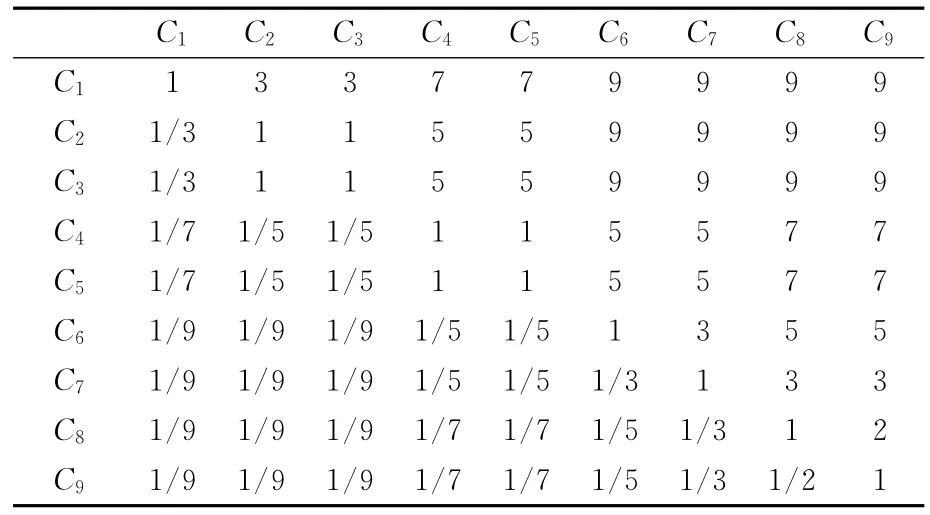

依照表2的9项指标,结合燃油税的定价原则和相关专家意见给出评估后的判断矩阵,见表3.

表3 燃油税定价因素的判断矩阵

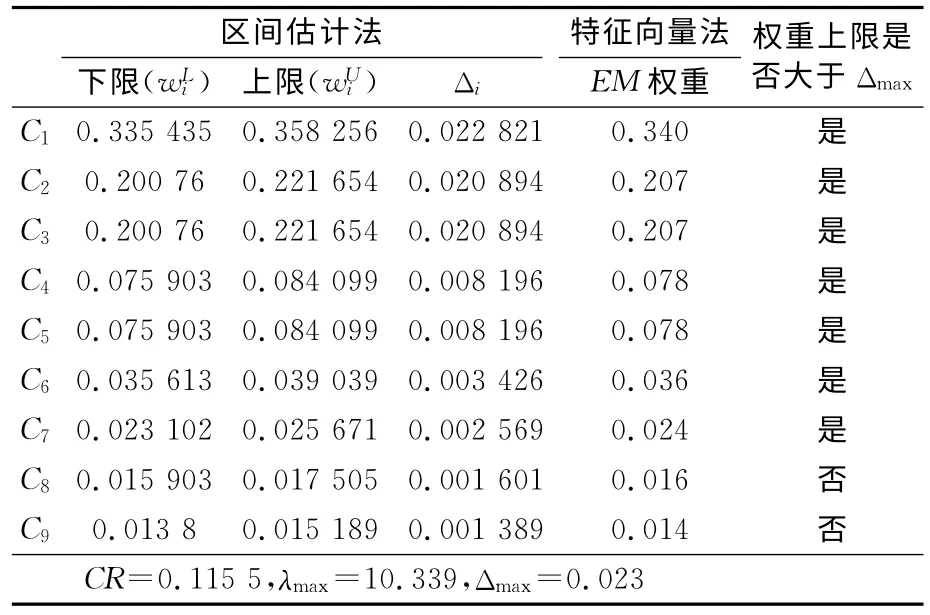

运用层级分析法的区间估计方法,建立估计各项指标的权重区间范围的线性规划模型,利用AHP分析软件Expert Choice和Excel软件计算出层次分析法中的各指标,包括各因素所对应的EM 权重,一致性指标CI,平均随即一致性指标CR 和判断矩阵的最大特征值λmax,运用MATLAB软件得到各指标权重的取值上下限,各项数值见表4.

表4 燃油税影响因素EM 权重及区间估计

5 结束语

从燃油税影响因素的区间估计的结果看,指标可以得到较为准确的排除,其排除的我国的燃油税影响因素对我国燃油税价格制定的影响也较小.

根据层次分析法的结果,对我国燃油税定价影响因素进行了筛选,将我国的燃油定价的因素确定为以下7个方面:对应时期的原油价格、各省的道路总里程、各省的汽车保有量、各省拥有的高速公路和等级公路占该省道路总里程之比、各省的私家车占该省的汽车保有量之比、各省燃油消费指数、各省的人均国内生产总值.但由于缺乏可靠的并符合我国国情的燃油税定价模型,故无法对各影响因素进行实际数据的校核与检验,且仅能给出各考虑的影响因素指标.而具体的我国燃油税定价模型的进一步给出会巨有更大的实际应用意义.

[1]张永伟.燃油税制改革的意义及改进方向[J].中国发展观察,2009(1):4-6.

[2]湖北省地税局课题组.征燃油税的正负效应分析[J].理论与实践,2002(6):75-79.

[3]Department of the Treasury.Nonhighway recreational fuel taxes[R].Department of the Treasury,April,1997:4-5.

[4]DECKER C S,WOHAR M E.Determinants of state diesel fuel excise tax rates:the political economy of fuel taxation in the United States[J].Ann Reg Sci,2007(41):171-188.

[5]LIDDLE B.Long-run relationship among transport demand,income and gasoline price for the US[J].Transportation Research Part D 14,2009(8):73-82.

[6]徐 慧.层次分析法评价指标筛选方法探讨[J].中国海上油气,2007(6):415-416.

[7]高 杰.区间估计:AHP指标筛选的一种方法[J].系统工程理论与实践,2005(10):73-77.