中日高校贷款融资之比较:历史和现状

2013-05-28刘牧阿曾沼明裕

刘牧 阿曾沼明裕

[摘要]通过贷款方式负债发展是各国高等教育大众化发展过程中高校所面临的一个无法回避的现实问题。20世纪60年代,日本高等教育进入大众化发展阶段,其高校也利用贷款方式来筹措部分办学经费,并经历了“贷款规模膨胀-还贷危机治理-贷款融资稳定”的发展过程。现在,日本高校贷款无论是贷款规模还是贷款资金来源都趋向稳定,我国高校正在经历由“贷款规模膨胀”到“还贷危机治理”的过渡阶段。本文对中日两国高校贷款融资的历史及现状进行比较分析,以期为进一步完善我国的高校贷款制度提供借鉴性研究基础。

[关键词]中日高校 教育经费 贷款融资 比较研究

[中图分类号]G64

[文献标识码]A

[文章编号]1005-5843(2013)02-0091-07

我国高等教育自1999年开始大规模“扩招”以来,各高校的教育资源全面紧张。在政府投入不足及我国高校市场筹资能力有限的情况下,向银行贷款也就成为严峻形势下的必然选择。目前,几乎所有的高校都有贷款,向银行贷款已经成为许多高校解决教育经费不足的一条途径,“负债经营”也成为我国现阶段高等教育发展的一个特点。而早在我国之前,主要发达国家就已开始通过向资本市场实施借贷融资的方式来筹措其发展过程中所必需的部分经费,日本就是其中之一。在日本高等教育的发展过程中,无论是国立大学还是私立大学,除了获得国家财政拨款、学费、附属医院收入以及其他竞争性外部资金外,通过贷款方式融资也是其资金筹措的一个重要途径。

一、中日高校贷款融资的历史

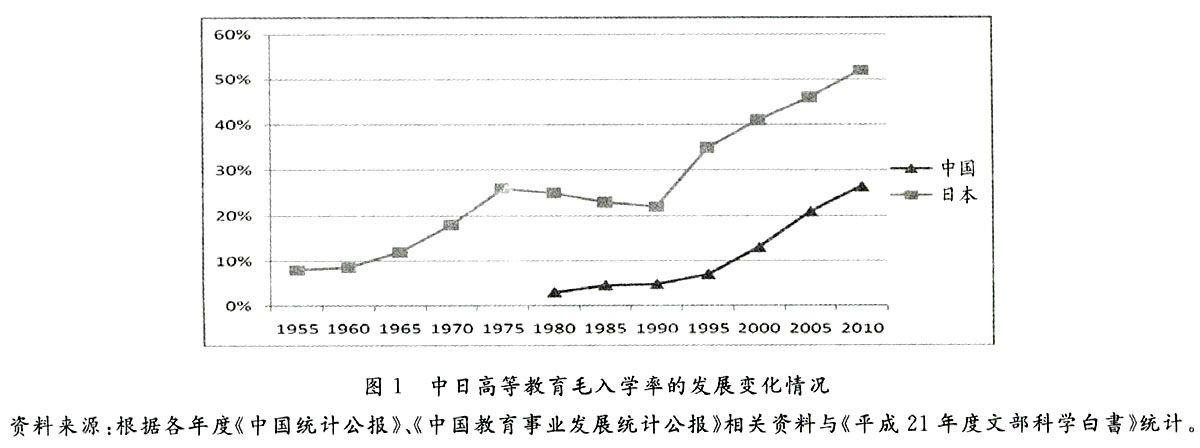

从高等教育毛入学率的变化情况来看(图1),日本高等教育从20世纪60年代开始进入大众化发展阶段,至今大致经历了三个发展时期。20世纪60年代初期年到70年代中期,日本高等教育进入第一次规模扩张期;20世纪70年代中期到90年代初期的大约15年是其高等教育规模控制期;20世纪90年代初期以后则进入第二次规模扩张期。20世纪60年代至70年代中期是日本高等教育进入大众化阶段的发展时期。我国高等教育从20世纪90年代中后期进入快速发展时期,到2002年高等教育毛入学率达到15%,迈入了大众化阶段。可以说,20世纪90年代中后期到21世纪初期是我国高等教育由精英到大众化的过渡阶段。

我国高等教育长期受计划经济体制影响,奉行“收支平衡”的财政原则,各高校大体都是“给多少钱,就办多大的事”经营策略,向市场筹措资金的行为鲜有发生。因此,直到1999年我国高等教育规模大扩张之前,高校不存在大规模银行贷款。虽然,20世纪80年代开始,我国有少量世界银行高等教育专项贷款项目,20世纪90年代初中期也出现了高校校办产业贷款和少量基建贷款的融资行为。但由于世界银行贷款主要是政府主导借贷并负责偿还,且政府对贷款项目的管理比较规范,贷款资金也得到良性运作。再加上这一期间的银行贷款总体规模很小,高校覆盖面也小,因此没有引起社会各方的关注。随着“扩招”政策的实施,高等教育规模快速增加,我国开始进入由精英教育跨入大众化教育的转变阶段,同时教育资源与规模扩张之间的矛盾也突显出来。在当时实行的积极财政政策推动下,我国高校通过“银校合作”的方式掀起了向商业银行贷款的热潮,一股“高校贷款热”迅速席卷全国,高校贷款融资的诸多问题也随之出现。

日本高等教育从20世纪50年代开始进入了以新制大学制度建设为基础的转变阶段。二战结束前后日本第一次生育高峰期所出生的人口,至1965年前后已经达到18岁,其结果直接导致大学入学需求增加。加上这一历史时期技术革命和高速经济成长背景下对理工科人才的需求及女子入学率的提高,政府逐渐降低了对大学设置标准的要求以吸收更多的青年入学,日本高等教育由此进入20世纪60年代初期至70年代中期的第一次规模扩张期。

从表1中的数据来看,从1960年到1975年日本高等教育由精英到大众化教育的转变过程中,学生总数由62.6万人增加到173.4万人,增加了约110.8万。其中,国、公立大学学生数增加了18.6万,私立大学的学生规模增加了92.2万人。而私立大学学生数占总在籍学生数的比例也从1955年的59.7%上升到1975年的76.4%,超过3/4的学生被私立大学接收。日本战后在高等教育由精英到大众化教育阶段的转变过程中毛入学率的提高,主要由私立大学学生数量的快速增加来实现。也就是说,日本高等教育在其大众化发展阶段的规模扩张中,本应由政府来承担的高等教育规模扩大的成本,却由主要依靠学费收入来运行的私立大学承担了。日本高校通过贷款方式筹措经费的历史也因此发端于私立大学。

随着学生规模的快速增加,日本私立大学的教育资源开始全面紧张,对新的基础设施及教学设备的需求不断扩大,各私立大学面临资本支出快速增加的压力。单从1960年至1963年来看,日本私立大学就投入了大量的资金用于扩大校园面积的土地购买及校园基础设施建设(表2)。1960年用于土地购买和基础设施建设的资金总额为46.9亿日元,占当年总支出的比例为15.2%。而仅仅经过三年的扩张,到1963年日本私立大学用于土地购买和基础设施建设的资金总额已达到了240.2亿日元,是1960年的5.1倍,占当年总支出的比例也上升至27.5%。

私立大学在日本高等教育大众化的发展过程中用于基础设施建设及设备购买的贷款资金,绝大部分来自商业银行,且多为短期贷款,贷款利率则实行市场利率。1964年日本私立大学向商业银行获得的贷款金额为67.3亿日元,此后贷款金额逐年大幅上升,到1975年达到了941.7亿日元,贷款金额整整增加了13倍(图2)。日本私立大学贷款金额的膨胀性增长,无疑加重了其偿还贷款债务的压力。由此日本私立大学陷入了“规模扩大——设施设备投资——贷款融资——为了还贷而再扩大规模”的恶性循环。

从中日高校贷款融资出现的历史背景来看,两国高校贷款融资行为都发端于各自国家高等教育大众化的发展过程中,且贷款规模在此期间出现膨胀性增加。所不同的是,我国高校贷款问题主要集中于公立大学,日本则是私立大学。虽然,我国高校贷款规模上存在中央部委所属重点大学多还是地方性公立大学多的争论,但从中日两国高等教育大众化进程中高校贷款出现的历史来看,不可否认贷款多集中于承担高等教育规模扩张任务较多的高校。

二、中日高校贷款融资的现状

在日本高等教育系统中,存在国立、地方公立及私立大学三种类型,其财政管理体制也有所不同。日本国立大学和私立大学在政府财政中的地位有很大差别,就年度财政拨款金额来说,私立大学只有国立大学的1/4左右,这对两者贷款融资也带来了影响。

(一)日本国立大学贷款

日本国立大学贷款主要是向国立大学财务经营中心的财政融资资金及其通过发行债券筹措的资金申请长期借贷,属于国家财政融资资金贷款模式(图3)。贷款期限因借款资金用途不同分两种情况,基于设施贷款期限一般为25年以内,而设备贷款期限则为10年以内。利率方面,对设施贷款实行10年期2.4%的利率,而对设备贷款实行5年期1.8%的利率。可以看出,日本政府对国立大学贷款实行的政策较为宽松,借款偿还期限较长,并实行比较低的财政贷款利率。

那么,在宽松的贷款政策环境中,究竟哪些类型的国立大学更容易获得贷款资金呢?从各国立大学公布的2009年度财务报表数据来看,有贷款的大学为50所,没有贷款的36所,比例分别为58.1%和41.9%。其中旧帝大、医综大和医科大等类型共42所有附属医院的国立大学都有贷款;理工大虽有6所大学有贷款,但总体负债金额较小(表3)。贷款规模较大的奈良先端科学技术大学院大学和东京农工大学分别为54.3亿日元和7.0亿日元;无医综大、教育大各只有1所大学有贷款负担,单一文科大则均没有贷款。

日本国立大学法人化改革后,有贷款而且负债金额较大的大学依然集中在旧帝大、医综大及医科大这三类有附属医院的国立大学。其中,旧帝大平均负债规模最大,为383.2亿日元,且这7校之间的差距也较大。最高的东京大学,达到了569.2亿日元,负债最少的九州大学只有164.1亿日元,前者是后者的3.5倍。医科大平均贷款规模为195.4亿日元,居第2位,但由于日本国立大学中的医科大仅有4所,其总负债规模只有781.5亿日元,远小于旧帝大和医综大,且大学之间贷款金额差距也小于这两类型大学。医综大虽然平均贷款规模低于前两类型大学,但却因为大学数量多,而成为这三类大学中负债总金额最多、情况也最复杂的类型。医综合大共有32所,平均贷款金额为172.4亿日元,负债最多的筑波大学,金额达到了412.7亿日元,而最少的山梨大学只有39.6亿日元,前者是后者的10.4倍。

从贷款的平均规模来看,以东京大学为代表的有附属医院的日本综合型传统强校贷款负债金额最多,而理工大、无医综大、教育大及文科大等小规模院校只有少量贷款或基本没有。在有较大规模贷款的旧帝大、医科大和医综大这三类院校中,以旧帝大为代表的日本旗舰型大学贷款负债金额更多,分别是医科大和医综大的1.9和2.2倍。这也充分说明日本国立大学的组织规模和声威与其获得贷款资金的能力成正比。

法人化改革后,日本国立大学贷款政策也相应出现了新的变化。2005年12月,为了保障各国立大学自主、自律地开展大学运营管理,提高各国立大学主动获得学校发展过程中急需的设施、设备的几率,日本政府对《国立大学法人实行令》中的部分内容做了修改,扩大了国立大学实行长期借贷对象的范围(表4),政策开始支持日本国立大学向银行获得贷款资金。

日本国立大学在这之前的贷款行为都是通过财政融资来完成,而2005年末的政策修改,成为日本国立大学开始向金融机构寻求借贷融资的转折点。2008年3月,东京农工大学就以新法令内容为依据,为修建附属动物医疗中心,从三菱东京UFJ银行及日本政策投资银行共贷款5.4亿日元,开始了日本国立大学向金融机构贷款融资的历史。其中,用于设施的贷款4.4亿日元,偿还期限为15年;用于设备的贷款1亿日元,偿还期限为10年。随着日本政府逐步压缩公共财政支出,国立大学财务经营中心的财政融资规模也受到限制,通过向财政融资的方式来实行借贷也逐渐难以满足国立大学发展的需求。2010年,又有信州大学、山口大学等7所国立大学为修建学生宿舍等,提出了向金融机构实行20-25年的长期贷款申请并获得批准。可以预见,向金融机构进行贷款必将成为越来越多的日本国立大学借贷筹措经费的一种方式。日本国立大学贷款融资也从单纯依靠财政融资的方式开始走向财政融资与银行贷款相结合的模式。

(二)日本私立大学贷款

如前所述,20世纪60年代初期,日本高等教育大众化进程中的规模扩张任务主要由私立大学承担。在学费收入及政府财政拨款有限的情况下,日本私立大学开始通过向银行贷款的方式来筹措部分办学经费。现在,贷款资金仍然是日本私立大学的重要财源之一。日本私立大学的贷款融资在经历了20世纪60年代初期至70年代中期的贷款规模膨胀期、1975—1990年15年的还贷危机治理期以后,其贷款融资规模趋向稳定,但贷款资金的来源却发生了变化。

1997年日本国会通过了《私立学校振兴·共济事业团法》,并在1998年解散了日本私学振兴财团和私立学校教职员共济组合,设立了日本私立学校振兴·共济事业团。该组织是为充实日本私立学校教育,改善其经营环境,保护私立学校教职员福利待遇而建立的专门负责对私立学校进行政府财政拨款交付及财政融资事业的唯一机构。

表5中所列数据反映了日本私立大学最近5年来贷款融资的具体情况。日本私立大学的贷款资金主要来自银行和私立学校振兴·共济事业团,分为长期和短期两种方式。2006年日本私立大学贷款资金56.8%来自银行,43.2%来自私立学校振兴·共济事业团;到2010年,这一比例基本没有变化,分别为55.0%和45.0%。2006年日本私立大学向私立学校振兴·共济事业团和商业银行的长期贷款金额分别占长期贷款总金额的46.9%和53.1%,2010年分别为47.8%和52.2%。相反短期贷款总额减少了4.5%。2006年日本私立大学向私立学校振兴·共济事业团和商业银行的短期贷款金额分别占短期贷款总金额的25.3%和74.7%,2010年分别为30.2%和69.8%。日本私立大学的长期贷款资金约一半来自私立学校振兴·共济事业团,另一半来自商业银行。而短期贷款资金3/4来自商业银行,1/4来自私立学校振兴·共济事业团。

可以看出,日本私立大学贷款融资的规模及贷款资金来源的构成比例趋于稳定。而且,日本私立大学已不再单纯依靠的银行贷款方式获得资金,开始向私学振兴财团较大规模地申请低利率、偿还期限长的财政融资资金贷款,逐渐摆脱了对银行的绝对依赖。日本私立大学贷款融资从银行贷款的单一方式转变为银行贷款与财政融资相结合的模式。

(三)我国高校贷款

我国高校贷款是在高等教育由精英教育向大众化阶段转变过程中规模快速扩张的背景下,高校面对财政投入长期不足所造成的经费短缺困境,不得不采取的一种“无奈选择”。它在短时期内使贷款收人成为继财政拨款、学杂费收入之后我国高校的第三条经费来源渠道,这是政府、银行与大学三方共同协力推进的结果(图4)。在高校贷款的实际操作过程中,不同程度地得到了各级政府的支持。一些地方政府甚至以贴息作为“补偿”,无形中刺激了高校贷款。由于我国中央部委所属高校、地方公立大学和主要银行都是国有性质,在其上级政府的贴息、政策支持及显性或隐性担保的推动下,高校与银行之间很快就签订了“银校合作”协议,银行资金开始大规模进入高校。从这个意义上来看,我国高校贷款属于政府主导下的银行贷款模式,而政府主导的形式主要表现为政策支持。

我国高校的银行贷款方式除极少部分为质押担保贷款外,几乎都是信用贷款,贷款利率以市场利率为准,贷款期限以3—5年的短期贷款为主。正是这种单一的银行贷款方式,在国家只注重对高校贷款进行政策鼓励而没有及时出台相应的贷款管理制度的情况下,为许多高校不负责任的巨额贷款提供了便利,也为日后高校的财务危机和银行的信贷风险埋下了隐患。

中国社会科学院于2005年12月21日发布的《2006年:我国社会形势分析与预测》中指出,我国公办高校负债在1500亿-2000亿元之间,个别高校贷款总额达到10亿-20亿元;2007年9月12日,在国务院新闻办举行的新闻发布会上,时任教育部部长周济首次证实,全国公立高校的债务规模大致在2000多亿。目前,我国政府部门还没有公布全国高校贷款的准确数据,高校也没实行财务报表及经营状况公开制度,现有的有关我国高校贷款规模的数据大多是学者调查所得。虽然,关于我国高等教育贷款债务总量的各种调查和研究结果差异较大,但都表明我国高校贷款数额巨大却是不争的事实。部分高校面临极大的还贷压力,甚至已经出现了“用新贷款还旧贷款”的现象。作为非营利组织的高校要在短时间内偿还巨额贷款债务显然不太现实,多数高校把偿还任务推给政府,希望政府“埋单”。高校有理由认为,其贷款实质上是由于政府财政拨款长期短缺、不到位,高校被迫“代替政府”向银行贷款,名义上是高校贷款,也可以说是政府贷款。这一点,我们可以从高校贷款资金的主要用途加以佐证。

在国家审计署2006年3月29日发布的《审计公告》中,被审计的18所中央部属高校2003年末债务总额为72.8亿元,比2002年末增长45%,其中校园基本建设形成的债务占82%。表6显示,教育部直属高校2001年至2007年的7年间完成的基本建设投资中,国家投资的部分为135.3亿元,而各高校自筹资金却高达753亿元,83.2%的基本建设资金由高校自己负担,而这部分资金基本由各高校向银行贷款获得。基本建设国家投资部分在2002年形成22.3亿元的峰值后总体呈现下降趋势,而各高校负担的资金峰值出现在2005年,当年高校自筹资金为165.2亿元(表6)。我国高校的绝大部分贷款资金,都集中用于原本应该由政府财政承担的校园基础设施建设,如教学用房、行政用房、教师及学生公寓建设和各项教学仪器设备的购置。这也给了高校把贷款债务抛给政府的“底气”。

假如政府愿意出资还贷,是完全可以化解我国高校目前所面临的这场债务风险。但是,它同时也隐藏着诸多问题,比如说对那些贷款少或者没有贷款的高校和地区就存在不公平。再者,高等教育财政短缺是一个长期存在的世界性问题,我国也不例外。在增加财政拨款的同时,最大限度地把高等教育推向市场也是各国改革和发展的趋势。而且,贷款资金已经成为我国高校第三大财源,如果不在制度建设上对贷款加以规范,我国的高校今后还会再次陷入贷款风险中。

三、结束语

中日两国的高校贷款融资都发端于高等教育由精英教育向大众化教育阶段的转变过程中,均受到了本国政府宏观政策及制度的影响,对推动各自高等教育大众化的进程做出了巨大贡献。日本高校通过大规模贷款来筹措部分经费的活动开始于20世纪60年代,经历了“贷款规模膨胀期一还贷危机治理期一贷款融资稳定期”的发展过程。我国高校大规模贷款融资开始于20世纪90年代末期,但却在较短的时间内形成了全国高校普遍大规模贷款的格局,正处于由“贷款规模膨胀”到“还贷危机治理”的过渡阶段。

日本国立大学贷款长期以来主要是向日本国立大学财务经营中心的财政融资资金及其通过发行债券筹措的资金申请长期借贷,属于国家财政融资资金贷款模式。2004年法人化改革后出现了向银行贷款的新动向。日本国立大学贷款融资从单纯依靠财政融资资金借贷的模式走向财政融资资金贷款与银行贷款相结合的模式。而日本私立大学也摆脱了对银行的绝对依赖,在获得银行贷款的同时也向日本私立学校振兴·共济事业团财政融资资金贷款,逐渐由银行贷款单一模式发展成为银行贷款与财政融资资金贷款相结合的模式。

我国高校贷款目前的贷款资金全部来自银行,相对于日本高校可选择性的向财政融资资金和银行申请贷款资言,存在贷款利率偏高、贷款期限短等问题,这无形中加重了我国各高校的财务负担。从日本的经验可以看出,任何一种单一模式都具有一定的局限性。只有合理利用政府和市场两方面的资金,才能使高校贷款在规模和资金来源结构上更加合理、稳定。日本还以法律为依据在政府和高校之间设立独立第三方——国立大学财务经营中心及私立学校振兴·共济事业团,具体负责对国立大学及私立大学财政融资资金的筹措、贷款审核、交付和管理,简化了政府对高校的管理,避免了过细的行政干预。日本高校在贷款融资方面所进行的有益探索,对改革我国高校单一的银行贷款融资模式,进一步完善高校贷款制度具有一定的借鉴意义和参考价值。

(责任编辑:刘爽)