基于两阶段DEA的我国房地产上市公司筹资-经营分析

2013-05-23许立新石望金中国科学技术大学合肥230026

□许立新 石望金 [中国科学技术大学 合肥 230026]

自我国实行住房分配货币化制度以来,中国房地产行业取得了飞速的发展,房地产业逐渐成为了国民经济的支柱。然而在受到国际次贷危机的影响后,房地产公司逐渐暴露出筹资难、高投入、低产出等问题。房地产公司的筹资、经营情况就成为大家关心的问题。

我国学术界对房地产公司的筹资、经营效率的研究非常少,李建华、郭晓玲在2003年第一次提出房地产公司经营效率,认为信息不对称造成了房地产公司经营低效率[1];之后的学者在房地产公司经营效率的问题上都只是研究资金、土地、制度等因素与房地产公司经营效率关系,且多数是定性分析;魏权龄将DEA引入中国后[2],刘永乐,孙仲明第一次使用DEA的方法计算了我国房地产上市公司经营效率,认为我国房地产上市公司经营情况良好[3];随着DEA在理论和应用两方面取得一系列的发展[4~7];使用DEA方法分析房地产上市公司经营效率的文章陆续出现[8~13];有的学者在分析房地产公司经营效率过程中试图找出房地产上市公司经营的核心因素[14],研究的对象也扩大到了民营房地产企业[15];这一时期出现了房地产上市公司间经营效率对比的研究[16]和分阶段DEA的我国房地产上市公司经营效率研究[17]。但是以上研究所使用的数据都较早,而且都是只针对某一具体年份的数据进行DEA分析,属于静态分析,此时的分阶段DEA只是着重于DEA处理精度的精确上,不能反映我国房地产行公司动态的经营情况,并且没有专门对筹资问题进行分析,鉴于此,本文将2005年~2009年我国全部房地产上市公司为研究对象,系统地分析近年来我国房地产上市公司筹资、经营效率情况。

一、DEA模型的选择

DEA方法[18]通过数学规划和统计数据从而优化决策单元的投入、产出指标的权重系数,确定相对有效的生产前沿面,然后将各个决策单元投影到生产的最前沿面上,计算各决策单元偏离DEA前沿面的程度评价他们的相对效率。由于DEA方法适用多投入、多产出的效率评价,且不必知道投入和产出的准确关系,在计算分析投入-产出效率具有无可比拟的优势,因此DEA方法很快得以广泛应用[19]。

目前有众多的DEA模型,其中最具有代表性的是CCR模型。CCR模型特点是同时针对规模有效和技术有效而言的“总体”有效,但是需要建立在规模收益不变的假设前提下;CCGSS模型只能评价技术有效性,能反映出规模收益的变化情况;CCWH模型适用于投入、产出指标都较多情况下的决策分析;BCC模型既可以反映规模收益的变化情况,又可以分析总体有效性、技术有效性和规模有效性[20]。因此本文使用BCC模型进行分析。BCC模型所涉及的生产可能集T是一个多面凸集,其相应的规划模型

BCC模型相对CCR模型有了更多的约束条件,通过其投影值可以计算出要实现有效在输入输出方面必须完成的目标。

二、指标的选取和数据的处理

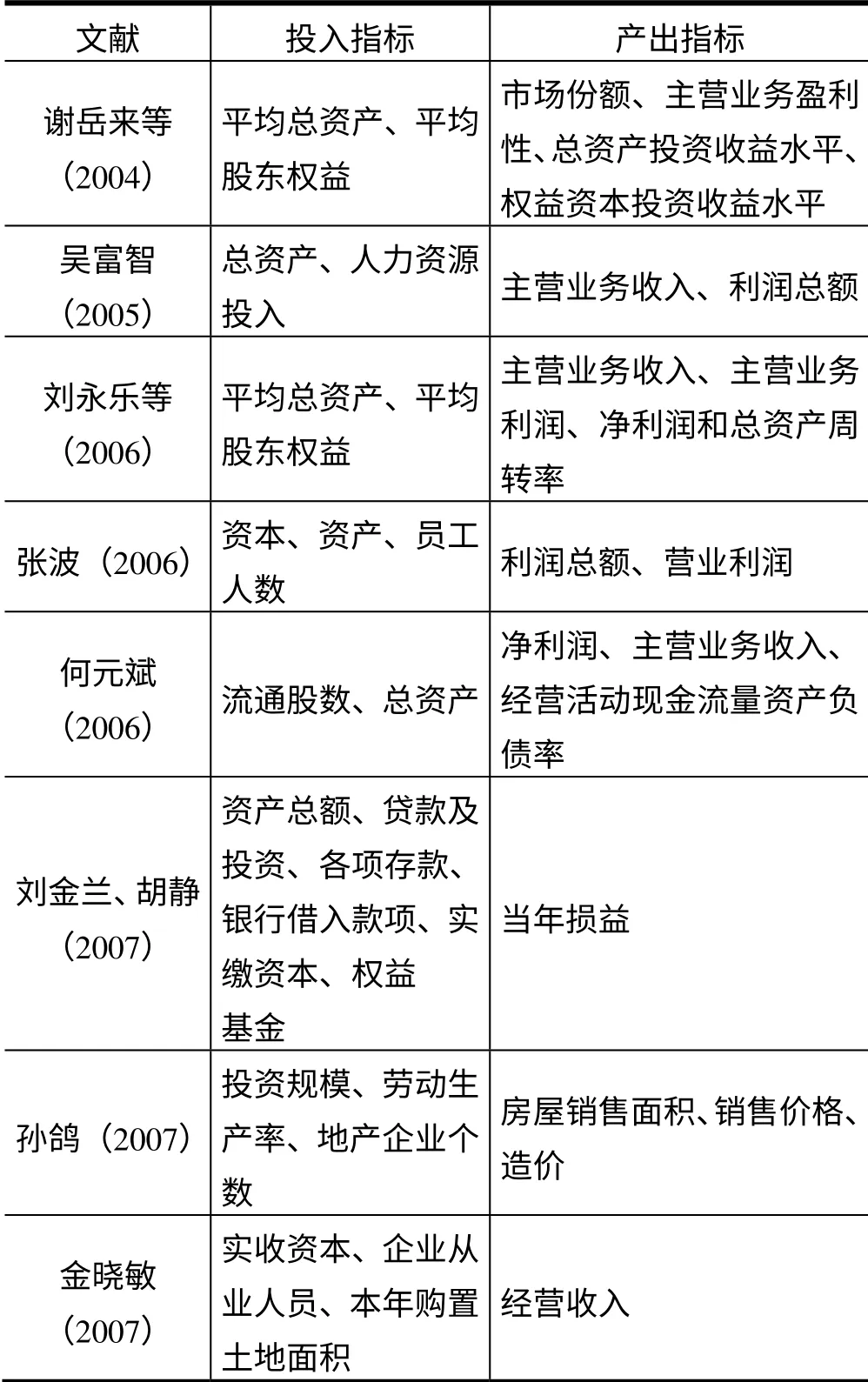

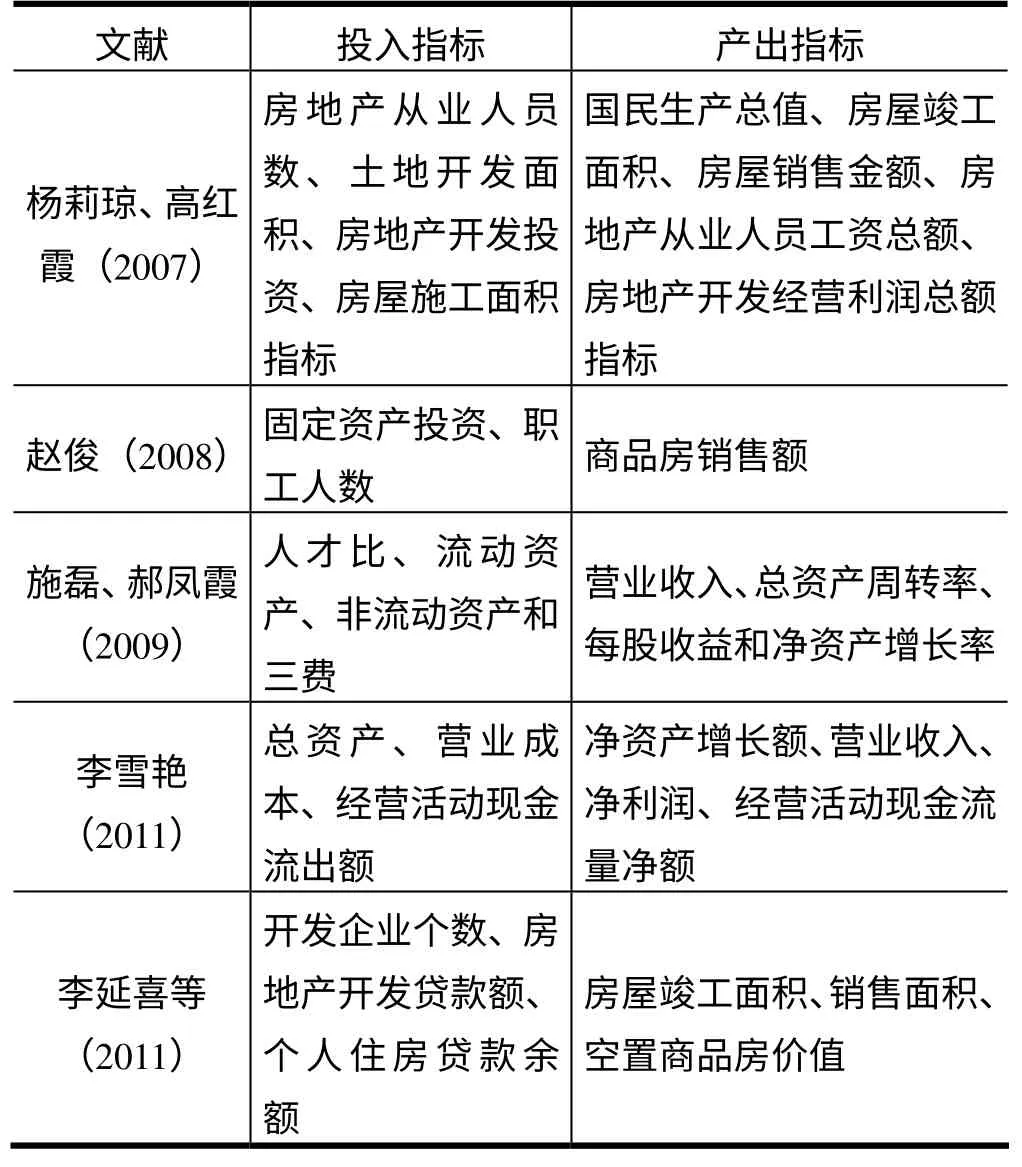

目前使用DEA方法对我国房地产上市公司筹资效率和经营效率的研究都很少,仅有的研究都是静态的,即将一个时间节点的某几个指标当投入指标,同一时间点的另外几个指标当产出指标,研究投入-产出效率。这些研究之间区别仅在于使用的投入、产出指标不同,下表展示了近年来主要的基于DEA方法研究房地产企业经营效率、筹资效率文章使用的投入、产出指标:

表1 近年对我国房地产公司筹资效率、经营效率DEA研究使用的指标

(续表)

房地产公司的经营可以分解成一个个动态的运营周期,每一个完整运营周期可分成筹资的第一阶段和筹资以外的第二阶段,本文称为经营阶段,为了全面地了解近年来我国房地产上市公司的运营效率,应该分别计算筹资阶段效率和经营阶段效率。在分析第t年第一阶段筹资效率时,本文选择的产出指标是第t年的负债合计,资本公积和产权比率,因为这三个指标分别从绝对规模和比率两个方面反映了企业债权融资和股权融资的结果,投入则选择第t-1年的总资产、净利润和净现金流量,这三个指标分别反映企业在第 1-t年的企业规模、公司发展能力和经营的安全性,这三个方面构成企业的“基本实力”,也是下一年筹资的“基础”;在分析第t年第二阶段经营效率时,产出指标选择当年的净利润、净现金流量、净资产收益率和每股收益,因为净利润是企业经营成果的最直接表现,净现金流量反映出经营成果的安全度,净资产收益率和每股收益综合反映了企业的经营状况,这四个指标最能全面反映公司本年度的运营成果,而第二阶段的投入指标则是第一阶段的产出指标了,两阶段DEA分析所选择的投入产出指标具体如下面所示:

文章的数据来自中国全部99家房地产上市公司的财务报表,所有房地产公司报表来自巨潮网。由于业务的变更、借壳上市、数据无法收集或数据异常等原因最终剔除了其中27家公司,文章只计算分析剩下的72家房地产上市公司数据,DMU个数仍然超过投入指标数与产出指标数之和的2倍,故使用DEA分析有较高的准确性。由于原始数据中有负数和0,考虑到BCC模型具有位移不变性,故利用此性质消除每年原始数据中的负数和0,消除方法为总资产*=总资产+1、净利润*=净利润+10、净现金流量*=净现金流量+27、资本公积*=资本公积+1、产权比率*=产权比率+5、净资产收益率*=净资产收益率+2,每股收益*=每股收益+4。

表2 两阶段DEA分析所使用的投入-产出指标

三、实证分析

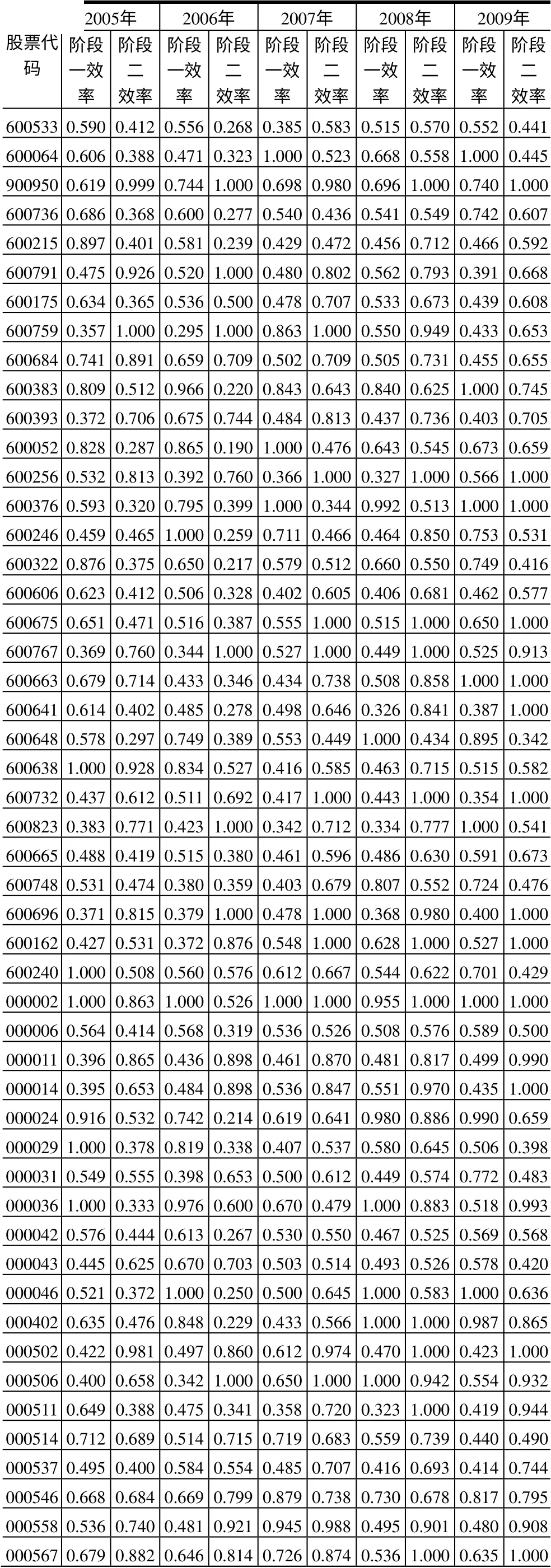

使用DEA方法对房地产公司的筹资、经营两个阶段分别计算效率不仅可以知道房地产上市公司的整体经营效率,而且能知道房地产上市公司运营不同阶段的效率,分阶段DEA方法可以了解房地产上市公司更具体的运营情况,从而便于发现管理工作的重点。将经过筛选过后的我国72家房地产上市公司2004年~2009年数据经过上面的处理后,转换后的数据带入BCC模型,使用Matlab7.0计算,结果如表3所示。

表3 近五年我国房地产上市公司筹资、经营效率(精确到小数点后三位)

(续表)

(续表)

通过前面的DEA模型计算,可以比较各DMU之间的相对有效性。当保持产出不变,投入的各分量能按照某种比例减少则说明DMU此时的运作不是有效的,其效率值小于1,反之则是有效的;当保持投入不变,产出量能按照某种比率增加,那么此时的DMU运作也必是无效的,效率值也会小于1,反之则是有效的,当DMU运作有效时其DEA效率为1。因此通过对表3数据的分析我们可以得出以下结论:

(一)我国房地产上市公司总体筹资、经营效率低下

近五年我国房地产上市公司的平均筹资效率值介于0.563~0.624之间,每年的筹资阶段都是“无效”的,这意味着在保持现在筹资水平基础上,可以减少筹资活动的“投入”或者在保持现有筹资活动的“投入”情况下可以增加筹资活动的“产出”;而近五年我国房地产上市公司平均经营效率介于0.572~0.763之间,也属于经营无效的状态,五年内经营效率的变化不大,总体呈现略微上升的趋势。5年中筹资有效的公司数分别为9家、6家、6家、10家,10家,经营有效的公司数分别为6家、9家、14家、17家和14家,每年至少有86%以上的企业筹资无效、76%以上的企业经营无效,94%以上的企业同时筹资无效和经营无效,我国房地产上市公司远没有达到最优经营状态,改进筹资、经营的空间还 很大。

(二)次贷危机对我国房地产上市公司筹资带来巨大负面影响

在2007年国际次贷危机期间,我国房地产上市公司筹资效率下滑至0.563,创造了2005年~2009年的最低点,而经营效率没有明显变化,之后我国房地产上市公司筹资效率缓慢恢复,说明我国房地产上市公司在2007年运营的筹资阶段受到外来因素的重创,筹资情况极度恶化。

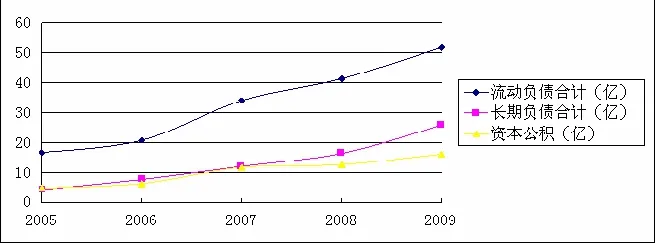

分析原始数据可以发现,在2005年~2009年中,我国房地产上司公司每年平均短期负债为16.78亿、20.87 亿、34.13 亿、41.39 亿和51.79 亿,短期负债规模迅速增加,而五年中平均长期负债总额分别为4.36 亿、7.78 亿、12.18 亿、16.45 亿和25.92亿,增长速度缓慢,五年中平均资本公积变化微小,具体见图1,说明我国房地产上市公司自2007年起举债困难,不得不依靠大量的短期负债来维持运营。

图1 我国房地产上市公司近五年平均负债、权益融资数额(单位:亿元)

(三)我国房地产上市公司运营无效主要原因是筹资无效

尽管我国房地产上市公司运营的两个阶段都表现出无效,但是根据分阶段DEA计算结果我们可以知道两个无效阶段各自的无效程度是不一样的,这正是两阶段DEA计算的优势。从图2可知,近五年中,房地产上市公司平均经营阶段效率大于筹资阶段效率,说明我国房地产上市公司在运营过程中,筹资阶段表现出比经营阶段更低的效率,从表3可知除2005年之外,每年的筹资有效公司数都低于当年的经营有效公司数,这些说明我国房地产上市公司在近年的运营过程中,筹资阶段表现出比经营阶段更加无效,提高公司的运营水平应将重点放在筹资管理上。

图2 近五年我国房地产上市公司两阶段DEA效率

(四)我国房地产上司公司筹资困难主要表现为权益筹资困难

由于筹资无效是导致我国房地产上市公司运营低效率的主要原因,筹资又可分为股权筹资和债券筹资,有必要分别就我国房地产上市公司股权筹资效率和债券筹资效率分别进行分析。在分析第t年的股权筹资效率时,选择第 1-t年的总资产、净利润和净现金流量为投入指标,选择当年的资本公积为产出指标,同理将产出指标换为流动负债合计、长期负债合计就可以分析第t年的债券筹资效率,基于此,再使用DEA方法将数据带入BCC模型,计算近五年我国房地产上市公司的债券、股权融资效率,结果如下:

表4 近五年我国房地产上市公司筹资阶段效率分解表(精确到小数点后三位)

可以看出除了2005年我国房地产上市公司的股权筹资效率高于债权筹资效率之外,之后的年份股权筹资效率都低于债权筹资效率,而且差距越来越大,说明我国房地产上市公司筹资效率低主要是因为股权筹资效率低,改善我国房地产上市公司低效率筹资现状的重点是提高股权筹资效率。

四、意见和建议

本文认为提高我国房地产运营效率可以从以下几个方面着手:

1.改善经营管理,加强内部监督,全面提升公司运营水平。我国房地产上市公司在筹资和经营阶段都有很大的提高空间,积极改变普遍筹资、经营效率低的现状,高效率的运营才是我国房地产上市公司的未来。

2.在全面提升公司运营水平的同时,也需要权衡轻重及时把握公司管理的重点。对我国房地产上司公司而言,未来发展的重点是努力提升公司筹资能力,尤其是股权筹资能力。

3.实行多元化经营方针,分散风险,增强在国际环境变化过程中的应对能力。

[1]李建华,郭晓玲.信息不对称与房地产市场效率[J].经济与管理,2003(2):59-60.

[2]魏权龄.数据数据包络分析[M].北京:科学出版社,2004.

[3]刘永乐,孙仲明.房地产上市公司经营效率的DEA评价[J].统计与信息论坛,2006(1):74-78.

[4]COOPER W W,SEIFORD L M,TONE K.Data envelopment Analysis[M].Boston:Kluwe Academic Publishers,2000.

[5]ADLER N,FRIEDMAN L,SINUANY-STERN Z.Review of ranking methods in the data envelopment analysis context[J].European Journal of Operational Research,2002,140(2):249-265.

[6]BOUYSSOU D.Using DEA as a tool for MCDM:some remarks[J].Journal of the Operational Research Society,1999(9):974-978.

[7]ZHU J.Quantitative models for performance evaluation and bench marking:DEA with spreadsheets and DEA excel solver[M].Boston:Kluwer Academic Publishers,2003.

[8]陈必安.基于随机前沿方法的我国房地产上市公司X-效率分析[J].西北农林科技大学学报,2008(5):64-68.

[9]施磊,郝凤霞.2008年房地产上市公司的经营效率分析——基于数据包络分析方法[J].经济论坛,2009(21):34-36.

[10]袁峰.房地产上市公司的绩效:基于DEA的2008年报数据分析[J].兰州学刊,2010(1):124-127.

[11]孙鸽.基于DEA的我国房地产业运作效率研究[J].经济研究导刊,2007(9):174-176.

[12]孟川瑾、刑斐,陈禹.基于DEA分析的房地产企业效率评价[J].管理评论,2008(20):57-62.

[13]耿晓媛.中国房地产业发展的DEA评价[J].统计与信息论坛,2007(22):101-104.

[14]黄光球,贺提胜.房地产企业技术创新能力辨析——基于DEA分析[J].技术经济与管理研究,2010(6):46-49.

[15]谢慧玲.基于DEA的我国民营房地产上市公司绩效研究[D].南京:东南大学,2009

[16]樊宏.中国钢铁、汽车、房地产行业运行效率研究——基于33家上市公司面板数据的DEA实证分析[J].数量经济技术经济研究,2007(2):54-63.

[17]任晓萍.基于三阶段DEA的我国各省房地产业效率实证研究[J].经济研究导刊,2011(8):44-47.

[18]CHARNES A,COOPER W W,RHODES E.Measuring the efficiency of decision making units [J].European Journal of Operational Research,1978(2):429-444.

[19]COOPER W W,SEIFORD L M,ZHU J.Handbook on Data Envelopment Analysis[M].Boston:Kluwer Academic Publisher,2004.

[20]BANKER R,CHARNES A,COOPER W.Some models for the estimation of technical and scale inefficiencies in Data Envelopment Analysis [J].Management Science,1984(30):1078-1092.