上市公司股权激励实证研究

2013-05-15王连彬

王连彬

上市公司股权激励实证研究

王连彬

厦门船舶重工股份有限公司

上市公司股权激励有效实施的关键在于股权激励方案的设计,激励方案应结合实际,科学合理;企业应完善激励方案的评估论证机制,优化法人治理结构,建立完善内部监督制度,建立健全科学、合理的绩效考核评价体系,使激励机制能够充分发挥其应有的作用,促进企业健康、持续、稳健地发展。

股权激励 绩效考核 相关性

从19世纪中期开始,西方发达国家就开始探索股权激励方案,20世纪80年代后期,股权激励得到迅速发展。我国在2005年也开始了股权分置改革,2006年相继出台了《上市公司股权激励管理办法(试行)》、《国有控股上市公司(境内)实施股权激励试行办法》等管理办法,标志着股权激励正式引入我国。

2010年11月以来,我国A股市场股权激励方案明显增加,越来越多的企业采用股权激励方式促进企业管理。与以往的薪酬奖励方式不同,股权激励追求的是对经营管理者的长效激励。由于企业所有权和经营权的分离,双方所追求的利益目标不同,企业股东追求股权价值最大化,而职业经理人则更注重自身效益最大化,在短期利益的驱使下,经理人很有可能为了眼前的利益而放弃了企业长期的发展,与企业长期战略相背离。传统的薪酬方式,都是短期激励方式,而股权激励则是通过授予经营者企业利益的剩余索取权,促使经营者的利益与企业长期发展目标相结合。股权激励高效地将经营者的外部监督转化为内在的自我约束,从而有效降低了公司治理成本,也避免了高管人员的道德风险。

本文选取我国沪深两市50家实施股权激励方案的上市公司为研究样本,采用实证研究方法,分析股权激励对企业业绩的影响;并通过研究,提出完善我国股权激励机制,提升激励效果的具体举措。

1 我国上市公司股权激励现状及主要模式

股权激励的模式有股票期权、限制性股票、业绩股票、股票增值权、虚拟股票等多种模式。我国实施股权激励方案的上市公司主要采用的是股票期权和限制性股票的模式。股票期权是企业赋予经营者在一定期限内以一种事先约定的价格购买公司普通股的选择权利,持有者可以根据行权日的股价来决定是否行权。而限制性股票是指上市公司按照预先确定的条件授予激励对象一定数量的本公司股票,激励对象只有在工作年限或业绩目标符合股权激励计划规定条件的,才能出售限制性股票并从中获益。

据统计,截至2011年12月31日,沪深两市共有326家上市公司实施了股权激励计划,其中2006年44家,2007年15家,2008年68家,2009年19家,2010年66家,2011年114家。实施股权激励的企业主要是中小企业及高新技术企业,实施股权激励方案的企业超过七成选择了股票期权模式。

2 股权激励的实证分析

2.1 研究假设

就我国实施股权激励的上市公司而言,大部分企业所规定的行权条件均与业绩指标有关,将股权激励的实施效果与业绩挂钩,普遍认为采取股权激励有助于公司长远发展,而业绩也会上升。因此,本文做出如下假设:股权激励对公司业绩有影响,且二者存在显著相关性,实施股权激励有助于提高企业业绩。

2.2 样本选取及数据来源

本文从2006年1月1日~2010年12月31日间,剔除2011年实施股权激励的公司,同时剔除数据不全及数据异常的公司,从沪深两市实施股权激励的上市公司中随机选取了50家企业作为研究样本。研究数据来自巨潮咨询的各公司年报,并使用SPSS17.0进行数据分析。

2.3 模型设计

经查阅,实施股权激励方案的上市公司,绝大部分都以净资产收益率(即ROE)作为评价公司业绩的指标。因此本文选取ROE作为衡量业绩的财务指标,设计了以ROE作为因变量,以总资产增长率、每股收益、资产负债率与净利润增长率作为控制变量的分析模型。

ROE=β0+β1EID+β2EPS +β3NPG +β4AR+ε

因变量ROE表示净资产收益率,EID表示股权激励度, EPS表示每股收益,NPG表示净利润增长率,AR表示资产负债率。β0、β1、β2、β3、β4表示回归系数,ε表示随机误差。

2.4 研究步骤

首先,通过实施股权激励前后业绩的变化来初步分析股权激励对企业的影响,这里将对实施股权激励前一年,实施当年以及实施后一年的ROE进行配对样本检验。接着,利用设定的模型,进行多元回归分析,以验证股权激励与业绩之间的关系。

表1 描述统计量

由表1的均值统计量可以看出,实施股权激励当年(ROE)以及实施股权激励后一年(ROE_after)的净资产收益率均高于未实施该方案前一年。这说明实施股权激励后企业业绩发生了变化。

2.5 多元回归分析

运用SPSS软件对50家样本公司采用多元回归分析后,得到以下相关数据与分析结果:

表2 模型汇总

相关系数R的绝对值越接近1,即R2越接近1,表明回归样本的线性相关程度越高。标准估计的误差可以反映回归方程推算结果的准确程度,该值越小表明实际值越紧靠估计值,也就是回归模型的拟合优度越好。线性回归的拟合优度往往还可能受到残差自相关的影响,而Durbin-Watson值可以用来检测回归分析中的残差项是否存在自相关。从表2中可以看出,该模型的判定系数R2为0.523,说明回归模型的拟合度较高,Durbin-Watson值为1.836,说明不存在严重的序列自相关。

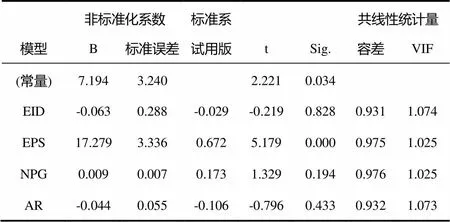

当回归模型两个或两个以上的自变量彼此相关时,则回归模型存在多重共线性。若自变量之间存在多重共线性,则回归的结果并不能真实体现自变量对因变量产生的影响。因此,首先要排除回归模型的多重共线性影响。方差膨胀因子VIF越大,表明共线性越严重。从表3可以看出,通过对自变量的共线性诊断,发现该模型的方差膨胀因子(VIF)的值均接近1,这表明该模型各变量间不存在严重的多重共线性。回归模型的P值相伴概率小于0.05,因此模型整体显著。该模型可用。根据表3数据可以得出ROE的回归方程,即:

ROE=7.194+(-0.063)EID+17.279EPS+0.009NPG +(-0.044)AR+ε

表3 回归系数与共线性诊断

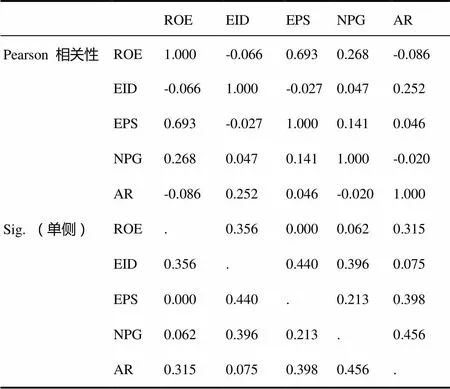

从表4可以看出,公司业绩与股权激励水平呈现负相关趋势, ROE与EID的相伴概率(0.446)大于0.05,并没有通过显著性检验,即两者之间不存显著的相关性,因此原假设不成立。

表4 相关性

3 实证研究结果的启示

多元回归的结果与我们的假设相背离,实施股权激励与企业的业绩不存在显著的相关性。分析其原因可能有如下几点:其一,我国的资本市场是弱势有效市场,相比国外发达的资本市场,我国股市往往受到国家政策以及经济环境的影响,在种种宏观因素的左右下,股价并不能全面客观地代表公司的业绩,从而股权激励的效果不能明显体现;其二,受相关政策的限制,我国企业实施股权激励的力度不是很高,激励人员范围太小,无法激发企业整体的价值创造能力;其三,激励方案存在设计缺陷,激励目标设定过低或过高,导致激励方案无法正常发挥其应有的作用;其四,国内不少企业由于内部监督制度不够完善,监事会未能很好地发挥监督效用,造成人为控制影响。另本文所选取的样本量存在一定局限性,且所建立的是简单的多元回归模型,可能在一定程度上也影响了实证结果。

鉴于以上各点,笔者认为,股权激励有效实施的关键在于股权激励方案的设计,企业应结合实际,科学、合理地设计,降低市场环境因素的影响,提高激励方案的有效性、制约性和长期性,充分发挥激励机制的作用;其次,完善激励方案的评估论证机制,引进外部专家团队对方案进行评估论证,避免内部方案设计人员的舞弊行为;再次,企业应优化法人治理结构,建立完善内部监督制度,有效发挥监事会的职能,避免内部人控制所带来的影响;此外,企业应建立健全科学合理的绩效考核评价体系,客观、公正地评价核心人员工作绩效,保障激励方案的有效实施。

企业在设计股权激励方案时可以学习借鉴其他企业的成功案例,但是要结合企业自身的特点。目前超过七成的方案是采用股票期权模式,但其他模式的方案数量也逐渐增加,企业可以考虑采用不同的模式相结合,也可通过与其他薪酬相结合的方式来设计股权激励的方案,充分发挥股权激励的作用,促进企业的健康、持续、稳健发展。

[1] 谢元生.上市公司股权激励实施效果的实证检验——基于中国A股市场的经验证据[J].会计师,2010(9):18-20.

[2] 毛盼盼.股权激励在我国实施存在的问题及对策[J].经营管理者, 2010 (4):21.

[3] 王海欧.国有上市公司实施股权激励存在的问题及对策[J].商场现代化,2007(9):66-67.

[4] 李月梅,刘涛.股权激励影响因素研究[J].陕西科技大学学报(自然科学版),2010,28(1):153-158.

[5] 薛晴.我国上市公司股权激励效果研究[D].上海: 上海交通大学,2008.

[6] 谢维富.我国上市公司股权激励效应实证研究[D]. 杭州: 浙江工商大学, 2008.

[7] 孟燕.我国上市公司股权激励绩效研究[D].南京: 江苏大学, 2007.

[8] 黎俊.上市公司实施股权激励后的绩效变化趋势[D].南昌: 江西财经大学,2009.

[9] 上市公司股权激励管理办法(试行),2005.

[10] 贾俊平,何晓群,金勇进.统计学[M]. 北京: 中国人民大学出版社, 2007.