民国时期的会计制度探析

2013-05-10马建军

马建军

民国时期中国统一的会计制度开始制定,会计从此迈入了法制化、科学化、规范化的新时期。1935年,国民政府颁布了《会计法》,《会计法》强化了政府对会计进行控制的思想,突出了会计规范,并构建了当时较为先进的会计核算体系。《会计法》是中华民国时期会计立法的最高水准,推进了我国近代会计的发展。与此同时,一些爱国知识分子积极引进国外先进的会计思想,并切实改良中国传统的会计体系,促使国民政府时期的会计工作与学术研究层面实现了较快提升。

一、民国时期会计制度设计

民国时期的《会计法》中规定各级政府主计机关负责政府会计制度的设计,各机关会计人员拟定单位或附属单位会计,并由各该级政府主计机关核定。民国时期会计制度的设计层面主要包含下列内容。

(一)设计方式统一化。《会计法》为消除各单位机关的会计制度歧义的状况,采用联合设计的方法制定会计制度,以便于总会计综合汇编。《会计法》还规定设立的会计制度不能与预决算、审计、统计法等相抵触;单位会计及分会计不能与总会计相抵触;附属单位会计不能与该管单位会计相抵触。

(二)改良中式簿记制度。由于当时还不具备全面西化的条件。在外部环境的限制下,民国《会计法》采取了一些西式簿记制度规定。规定除了像分会计和附属单位会计的分会计等一些事务简单的机构外,其余各种会计组织机构,均应采取复式簿记。

(三)会计核算以权责发生制和收付实现制为基础。采取日本会计的“现金式收支分录法与欧美等西方国家的借贷复式记账法相结合的方式。对于现金收付事项,运用简化的收付复式记账法处理。对于转账事项,则采用借贷记账法进行复式处理

(四)将所有的经济事项划分为收入类、付出类和结存类,据此以设计会计科目、设立会计账户。

(五)统一原始凭证、记账凭证的使用要求与格式,创设了以主要薄和辅助薄为主干的账薄组织体系。

(六)建立新的会计决算的编制、报送、审议规则和方法。

(七)会计人员超然独立的地位。民国《会计法》规定由政府会计主计机关负责各级政府所属的机关主办会计人员的任免、调任、培训和考核。

二、民国时期政府会计分类方面

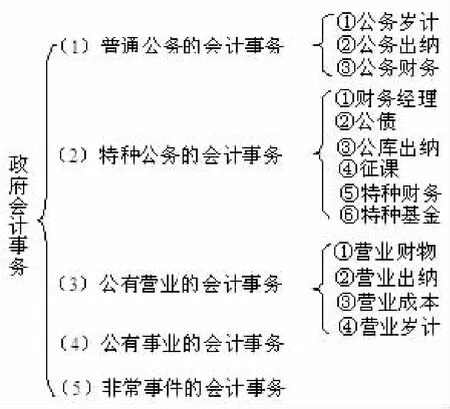

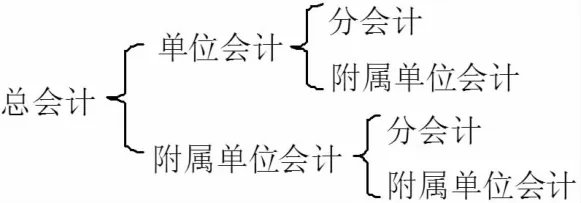

民国时期政府会计分类中将政府会计进行了横向和纵向的划分。

横向划分是根据政府会计事务的性质划分的,规定了会计组织所包含的会计事务。其中公有营业即政府所属的机关,专为供给财物、劳务或者其他利益,以盈利为目的,或者取得相当的代价,为公有机关;公有事业是指不以盈利为目的,也没有损益计算处理的会计事务;非常事件则是指发生性质的事件及其他不随年度开始与结束的重大事件,且该事件出现概率比较小,其主办机关或临时组织,对于处理该事件的会计事务。

图1 会计组织横向分类图

图2 会计组织纵向划分图

纵向划分是根据不同机关组织划分的,规定了各个机关应该采用的会计组织。在民国二十年(1931年)主计处成立时,就拟定了中央政府总会计制度试行办法。其中,总会计包括中央、省、市政府的会计。此种总会计制度,实为政府预算会计。单位会计分为两种,一种是总预算以机关单位划分的有法定预算的会计,另一种是总预算不以机关单位划分,但有法定预算的特种基金的会计。附属单位会计也分为两种,一种是各级政府及其机关附属的营业机关、事业机关和作业组织的会计,另一种是各机关附属的特种基金的会计。其中,特种基金即指特种管理机关,除了事业基金、营业基金、公债基金外,对各种非营业的循环基金、信托基金、留本基金等进行处理的会计事务。会计组织横向分类如图1所示。会计组织纵向分类如图2所示。

三、民国时期会计事务处理程序

民国时期会计事务处理程序与前期会计实务处理程序相比有一定的进步,流程更清晰,要求更明确。基本的处理程序为:

(一)会计凭证的编制

民国时期会计凭证按用途设置为原始凭证和记账凭证,现代会计凭证仍旧采用此设置方法。原始凭证种类繁多,概括性地划分为外来凭证、对外凭证、内部凭证三种,包括各种单据、收据、报表等,是记账凭证的依据;记账凭证也称为传票,包括收入传票、支出传票、转账传票三种。

(二)会计科目的设置

设置会计科目的目的是为了汇集同类会计事项的金额,主要是有利于综合汇编和考核比较。会计科目的确定应根据各种会计报告的要求和应列的会计事项确定。同时,会计科目应具备完整性、统一性、明显性、固定性和科学性。此外,会计科目的名称应反映事项的性质、会计总表与其明细表的统治和隶属关系,并应按照性质统一编号,科目名称应经当时各级政府主计机构或其最高主计人员核定,一经确定,不得变更。

(三)会计簿籍的分类

民国《会计法》将会计簿籍分为账簿和备查账二大类。账簿系簿籍的记录,会计报告即根据账簿来进行编制,会计账簿分为序时账簿和分类账簿两大类,其中序时账簿又分为序时账簿和特种序时账簿两类,而分类账簿分为总分类账簿和明细分类账簿。备查簿是对账簿未能记载或记载不全的事务进行补充登记。现代账薄的分类也基本沿用了此种分类。分类如图3所示。

(四)会计事务处理程序

民国《会计法》中会计规范化的主要方面就是会计事务处理程序,会计事务处理程序分为整理和结账。其中整理在会计程序中也称为调整期,是指期末结账前的账目的整理。结账则是指结束各种账户或期末结算盈亏。

(五)会计报告的编制

会计报告分为三种,即月报、旬报和年报,报送时要附送相关说明。

四、民国会计师制度

为了调整有关会计师权利能力和行为能力的法律规范,民国三十四年,南京政府公布了《会计师法》。这是我国最早的、也是唯一的一部《会计师法》,共6章51条,包括总则、登录、业务及责任、附则等。其中关于会计师资格的规定是,采取考试和认可两种方式,经考试及格或考选部认可,领有会计师证书者为会计师。

《会计师法》规定,会计师必须向省、市主管机关申请,方可开业。会计师可单独开业,也可联合开业,但都需设立会计师事务所,执行业务。业务范围一般为办理会计设计、稽核、管理、清算、财务分析、财务报告、鉴定的签证、核查、充任检查人、清算人、财务案件、工商注册登记的代理人等。会计师登录的规定:会计师登录后,不得担任公务员或公营事业机构的董事、经理人或检查人员。不加入会计师公会者,不得执行业务。此外《会计师法》中还对会计师行为的一些惩戒进行了规定。

五、民国会计制度发展的启示和经验借鉴

(一)会计发展的基本保障是会计法制建设

会计法制建设是国家法律体系建设的重要组成部分,是会计发展的基本保障。北京政府颁布的《会计法》是我国会计法制化建设的开端。随着全球经济化步伐的加快,我国市场经济也不断发展和完善,会计模式的改革和发展成为一项长期重要的任务,这就要求我们必须要加快完善会计法制建设的步伐,约束和规范会计行为,以使我国会计改革向国际化、规范化的方向发展。

(二)中西会计沟通是会计发展的有效途径

民国时期会计思想的迅速发展,主要归因于西方会计理论和思想在中国的广泛传播。我们应充分认识到与国际会计接轨的必要性,并大力推动这一接轨的过程。此外,我们必须加强与国际性会计组织的沟通,积极参与国际会计活动,真正使我国的会计改革有序进行。

(三)注重会计人才培养是中国会计事业发展的关键

民国时期公办会计教育、民办会计教育、系统的实践教育是当时会计教育的主体,为民国政府和国内企业培养了大批专门人才。当时著名的会计教育家潘序伦、谢霖、徐水柞、雍家等在中国会计教育发展史上写下了辉煌的篇章。所出版的许多精辟的论著已成为中国会计科研宝库中的珍贵遗产,许多优秀的教科书为中国会计教材的系统化建设奠定了基础,为当代中国会计教育的发展提供了丰富的经验,推动了中国会计事业的进步和发展。

会计发展需要会计人才,而培养会计人才的关键是会计教育。目前,我国的会计教育仍然存在许多问题,造成了会计人员的素质普遍较低、会计教育水平不高。因此我们应该改进会计教育体系,树立新的会计教育目标,建设一支高素质的会计队伍,这样才能培养出当代所需的会计人才,促进我国会计的迅速发展。

[1]韩东京.中国会计思想史[M].上海:上海财经大学出版社,2009

[2]宋丽智.民国会计思想研究[M].武汉:武汉大学出版社,2009

[3]刘常青.我国原始会计思想的发展及其逻辑[J].财会通讯:综合版,2009,9:144-145