信托、券商另辟蹊径

2013-04-29王韶辉

王韶辉

《通知》出台给了快速增长中的银信合作、银证合作类通道业务当头棒喝,对于信托和券商业内人来说,则有“靴子落地”的失落感。规范银行理财产品传达出的监管信号令市场警惕,由于担心后续可能会跟进新的政策,股票市场对金融股反应剧烈。

但长期来看,信托和券商这两个在通道业务中受益最大的行业都表示了乐观,无论从金融创新的角度,还是从长期业务发展的角度,《通知》都不会对他们的整体业务产生负面影响,反而有利于实力派公司在新的竞争中脱颖而出。

“未来我们认为会有更多加强监管的措施出来,但也要注意到,现在影子银行也是稳定经济增长所需要的,所以我认为,金融监管不会凌驾于稳增长这个大目标之上。应该说《通知》是规范影子银行体系,但不会把影子银行的通路一下子都堵住。”光大证券首席宏观分析师徐高对《新财经》记者说。

信托:强者恒强

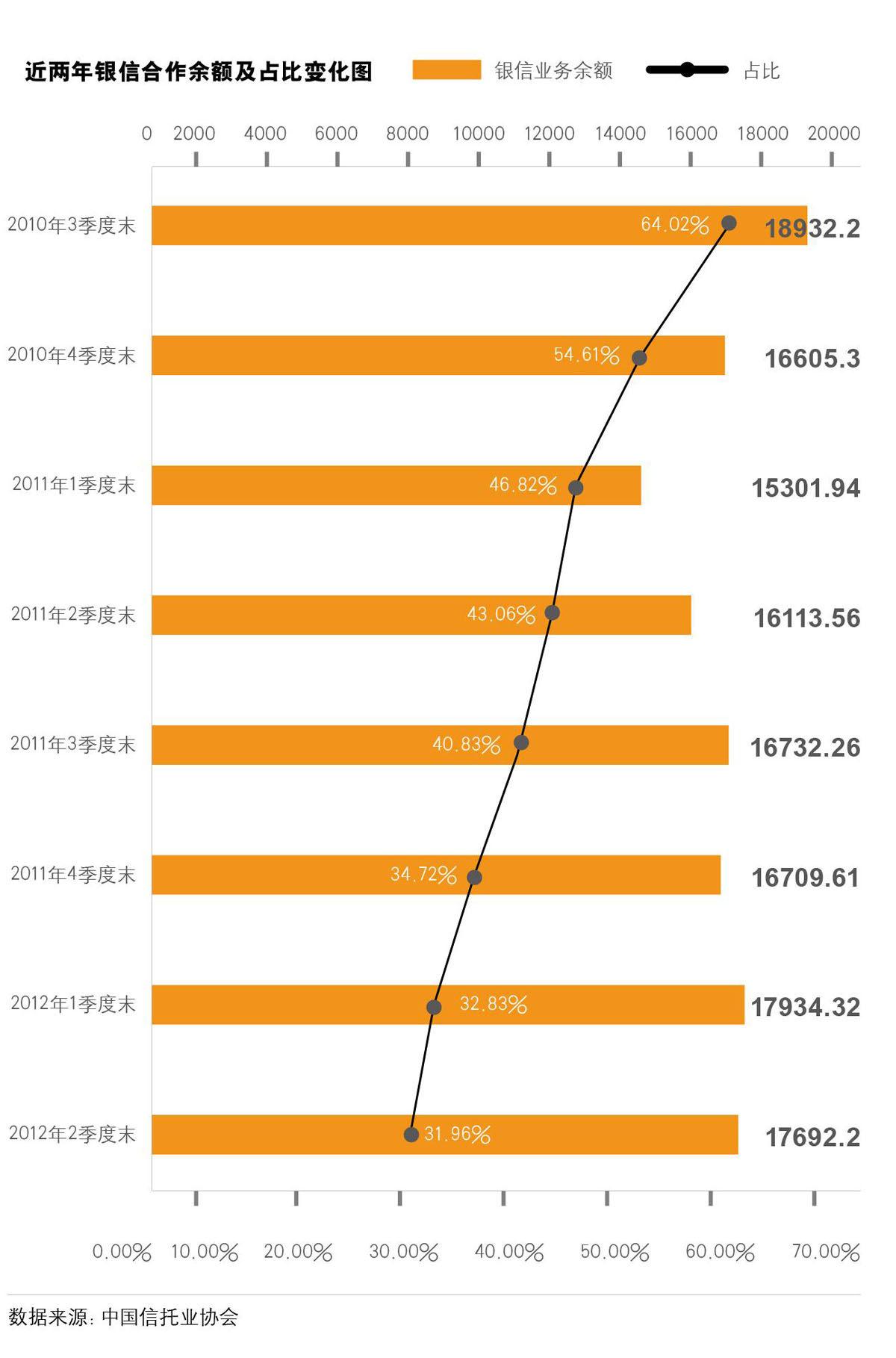

《通知》对信托行业的影响体现在多个方面,从银信合作产品来看,用益信托网研究员徐颖风对《新财经》记者说,“这两年,银信合作类产品在信托业整体资产中的占比持续下降,现在已经降到30%以下,因为这块业务的比例不是很大,所以对整个行业的影响也不会很大”。

“《通知》对于银信合作量大的信托公司影响大一些,加强监管后信托规模的增加速度可能会慢下来,未来信托公司对银信合作模式将重新进行梳理,按照银监会的监管要求和银行的要求来设计适合对路的信托产品。一旦适应了新的监管规则,信托的资产管理规模还会出现快速增长。”常春藤资本合伙委员会联席主席孙飞对《新财经》记者说。

孙飞同时认为,对银行通道业务的规范从风险控制的角度看有利于促进信托公司更加恪尽职守,履行受人之托、代人理财的责任,对防范市场风险、项目风险、交易风险甚至道德风险都是有好处的,从长远看有利于信托的优化治理。

《通知》鼓励信托公司更加努力地去进行自主管理,而不是局限于跟银行合作,发行银信产品,而且为了绕开监管,信托公司也更有动力设计出符合监管要求的新型产品,这在本质上会起到鼓励创新的作用。从现在的情况看,已有反应灵敏的信托公司设计出“强制分红”信托产品,“强制分红”使债权关系在表面上变成了股权关系,也就不再归属于旨在规范“非标准化债权资产”的《通知》监管之列。

“包括现在的股权融资信托基本上也都是明股暗贷,依然是债券型的产品。实质上信托不会受到《通知》影响,未来会打造出符合银监会和银行条件的债权型产品,这对于信托的创新是有好处的。”孙飞?说。

《通知》将有助于促进资产证券化发展的观点,得到了业内人士的一致肯定,而信托作为联通资本市场、货币市场和产业市场的桥梁具有制度优势。“我认为信托是中国资产证券化的最佳载体,目前中国市场的资产证券化就是依据信托模式、制度和信托的原理设计的。但我认为,未来应该推出房地产信托投资基金(REITs),这是房地产证券化的重要手段,并且有利于股市的稳定。”孙飞说。

从监管的层面来看,信托虽然具有资产证券化的制度优势,但银监会对信托公司的监管还是较为严格。而证监会给证券公司、保监会给保险公司资管业务的门槛都比信托更低、监管更宽松,这在一定程度上造成了对信托的不公平竞争。

根据《通知》的规定,要求银行理财产品与投资标的一一对应,并加强风险审查,这对占信托融资类产品很大份额的房地产信托是否产生制约受到业内关注。由于“资金池”产品的隐匿性,目前很难确切计算出地产公司通过信托融资的规模,但从某些研究分析看,房地产信托占到了银行理财产品的1/10强。

对此,孙飞认为,信托仍然会有所突破。“房地产信托最近这一段时间肯定会受到影响,但是信托通过一些制度设计来进行金融创新,还是能规避这些障碍,包括‘国五条出台都没问题,房地产信托还是会获得长远的发展。由于城镇化的需求,房地产市场还存在大量机会,市场本身的需求非常大。”

《通知》第七条规定:商业银行代销、代理其他机构发行的产品投资于非标准化债权资产或股权性资产的,必须由商业银行总行审核批准。银行是信托产品销售最重要的渠道,此项规定是否会造成信托募资难问题?

徐颖风表示:“信托产品销售和募资方面肯定会受到影响。”因为原来很多信托公司就是跟下面支行进行合作的,现在要求跟总行合作,程序上就会受到限制。

“《通知》出台以后,信托在募资方面已经受到了影响,信托公司需要培养自己的VIP客户群、私募通道,同时,它和银行的合作要有一个适应过程才能获得发展。”孙飞认为。

这就使得信托行业出现分化,渠道能力强的信托公司将在未来发展中获得优势。加上《通知》要求银行实行合作机构名单制管理,使得拥有较强实力的信托公司更有机会与国有大行及股份制银行合作。“这是决定未来江湖地位甚至决定生死的一步,信托业就此分化。”业内人士判断。

券商:不靠通道拼业绩

2012年年中,券商资产管理业务放开后,到目前已暴涨到近2万亿元规模,其中80%以上为银证合作类的通道业务,这也成为《通知》出台的一个重要背景。

那么,银监会对非标理财产品规范之后,券商将何去何从?

有业内人士感慨:“《通知》会倒逼券商资产管理涉房、涉政。把通道停掉是好事,比拼真功夫的时候到了,别嘴硬,看今年的利润考核指标吧。”

徐高分析:“首先从《通知》本身来讲影响并不严重,《通知》中真正有作用的就两条,都是对非标产品总量的控制。一是非标产品总量不超过理财产品总额的35%,二是不超过银行资产规模的4%。这其中只有4%这条是个硬指标,按照2012年银行总资产规模133万亿元计算,4%差不多有5万亿元的规模,而2012年银行理财品规模大概在7.1万亿元,这里面非标规模只有2万亿元左右,这离5万亿元的上限还差很远。”

“整体来看《通知》对金融机构冲击并不大,对影子银行整体的流动性更没有太大的影响。理财产品还不是主要的社会融资总量投放,委托信托贷款通过影子银行发放的比例也不超过1/5,但是它传达出一个信号:监管层在动手防范这方面的风险,对影子银行体系有警惕。”徐高说。

有业内人士认为,对于《通知》应该综合来看其影响。如结合463号文对地方融资平台的规范,加上证监会26号文对通道业务的限制,再加上央行政策对于实体、资本市场流动性乃至房地产的影响,甚至加上《巴Ⅲ》对银行报表的影响,暂停明暗担保对同业业务的影响,等等。在这样新的监管趋势下,券商有更多的业务机会,也在考验自身的投研能力、创新能力,而不再靠通道关系拼业绩,大部分券商资产管理未来都将收缩战线。

《通知》掐死了毫无营养的银证通道业务,同时也将打开更多扇新的突破之门。如非信贷融资,包括股票、债券等直接融资,也包括资产证券化等结构化融资模式。由于券商投行业务涵盖了全部的非信贷类融资,《通知》对券商这块业务有实质利好。

另外,券商资产管理业务不受《通知》一一对应的限制,可以开展类似资金池业务,加上券商投资标的广泛,包括股票、债券、票据、非上市公司股权、回购、信托、衍生品等几乎所有种类的金融产品,因而能充分满足不同风险偏好的客户需求,未来将迎来更大的发展机会。

对于资产证券化的促进,徐高非常认同。他认为,券商在这个业务上也有自身的优势。“对资产证券化的推动作用是必然的,起码通过理财非标准产品进行的项目,现在要靠另外的渠道来做,券商在这方面具有优势。现在券商业务开展得非常灵活,应该是受监管最少的金融机构,能干的事情最多,基金能干的事情券商能干,私募能干的事券商也能干,但他们不能干的事情券商还是能干。”

但同时,新的金融风险也会由此产生。“因为影子银行就是为了规避监管,监管加强了之后,大家就有更大的动力去绕开,我认为会产生其他的一些风险,把资金通路转移到更加偏的方向上去。”徐高?说。