债市黑洞知多少

2013-04-29赖智慧

赖智慧

2012年债市很“牛”,整个行业兴奋不已;2013年债市很“黑”,从业人员噤若寒蝉。

这样的转变,源自一场声势浩大的债市扫黑行动。

万家基金最先起火。今年4月15日,一只在场内交易的封闭式债券基金——万家添利分级B放量下跌,遭受大额卖单砸盘。当晚基金圈内传出消息,万家基金固定收益部总监邹昱被带走调查,原因是其交易对手“代持、养券”。万家基金事后证实了这一消息。

一石激起千层浪。债券市场的灰色交易黑幕由此拉开,紧接着,中信证券固定收益部执行总经理杨辉、齐鲁银行金融部的徐大祝、易方达基金固定收益部投资经理马喜德以及西南证券固定收益部副总经理薛晨等,纷纷被曝违规。

一场由公安机关出马,金融监管部门协调,对债券市场进行整顿肃清的行动公开进行。“这只是稽查的开始,远没有结束,可能还有更多‘硕鼠落网。”一名券商研究人员对《新财经》记者表示,只有彻度肃清债券市场的秩序,债市才会有更好的发展。

债市黑洞接连掀开

风起于青萍之末。

4月15日,位于上海浦东的万家基金公司和往常似乎并无不同,但万家基金固定收益部总监邹昱没有如常上班。与此同时,一则关于邹昱被带走并接受调查的消息已开始在基金圈小范围流传。

消息的影响自当天午后开始体现。4月15日午盘后,万家基金的明星基金万家添利B成交量大幅放大,当天成交额近1亿元,是前一日成交额的10倍,而成交价格反常跳水。这表明多家机构投资人在抛售万家相关基金。

4月17日,万家基金发表声明,确认邹昱正在接受公安部门调查。这是国内首次出现债券基金经理直接被公安机关调查的案例。

1982年出生的邹昱是一位明星基金经理,也是万家基金的固定收益部总监。邹昱2006年7月至2008年3月在南京银行股份有限公司从事固定收益研究。2008年4月进入万家基金管理有限公司。邹昱年轻有为,投资业绩不错,所管理的货币基金在业内排名比较靠前。邹昱“失踪”后,万家基金向证监会、央行和公安部门进行了核实,变更了基金经理并宣布邹昱离职。

“这件事我们圈子里也感觉很惊讶,之前固定收益产品也出过事,但从来没有这么严地稽查过,这是一个开创性行为,意味着债券基金老鼠仓一样要被调查,”北京一名不愿具名的基金公司人员对记者表示。

几天之内,这场由万家基金点燃的债券稽查行动迅速蔓延开来。随即被曝光的是中信证券固定收益部执行总经理杨辉。据称,杨辉早在一个月前已被公安机关带走调查。

与“80后”新秀邹昱相比,杨辉算债券市场的“老人”,曾在德意志银行工作,2002年加入中信证券,今年年初刚刚被提拔为中信证券固定收益部的董事总经理,负责债券市场研究、交易策略与产品设计研究与管理等,是该部门行政和业务管理的“B角”,同时是中信证券资产配置小组、产品委员会和风险控制小组成员,在固定收益领域表现出色。

另一位被曝光的是江海证券固定收益部副总经理张守刚,此人今年年初就被调查。张守刚曾在中融国际信托公司固定收益部门工作,负责自营业务中债券投资方面的业务。

之后债市扫黑行动继续进行。4月17日当晚,齐鲁银行金融部徐大祝被公安机关调查。徐大祝2007年任职于济南银行,后转至齐鲁银行,曾为多家财经媒体撰写债券专栏文章,也是债券市场能够呼风唤雨、人脉资源甚广的大佬级别人物。

仅仅两天后的4月19日,易方达基金固定收益部投资经理马喜德因涉嫌职务侵占,被湖南地方检察机关提起公诉的事件被曝光。马喜德被指曾于2008年挪用35亿元资金,为团伙牟利4000多万元。马喜德2008年5月被易方达聘用,涉案行为也发生在2008年。

几乎同一时间,西南证券固定收益部副总经理薛晨因涉嫌债券违规利益输送被带走。薛晨曾任国海证券固定收益证券部北京分部高级经理,2009年4月进入西南证券固定收益部,2012年离职前为西南证券固定收益部副总经理,负责债券销售和投资。

数名债市重量级人物纷纷落网,而且分别来自银行、基金与券商,可谓“面面俱到”。多名券商人士表示,这将是一场空前的债市打黑风暴,目前仅仅是一个开始。

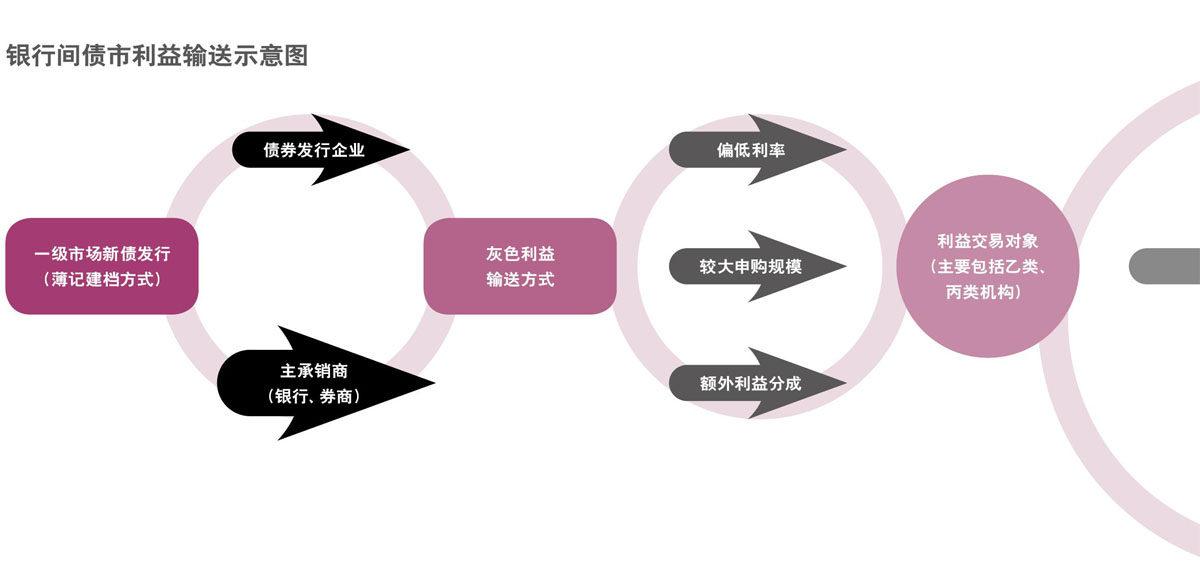

祸起丙类账户

据多名业内人士透露,这些被调查的债市关键人物多半都设立了自己或家人直接控制的丙类户,与机构做交易,牟取不当利益。

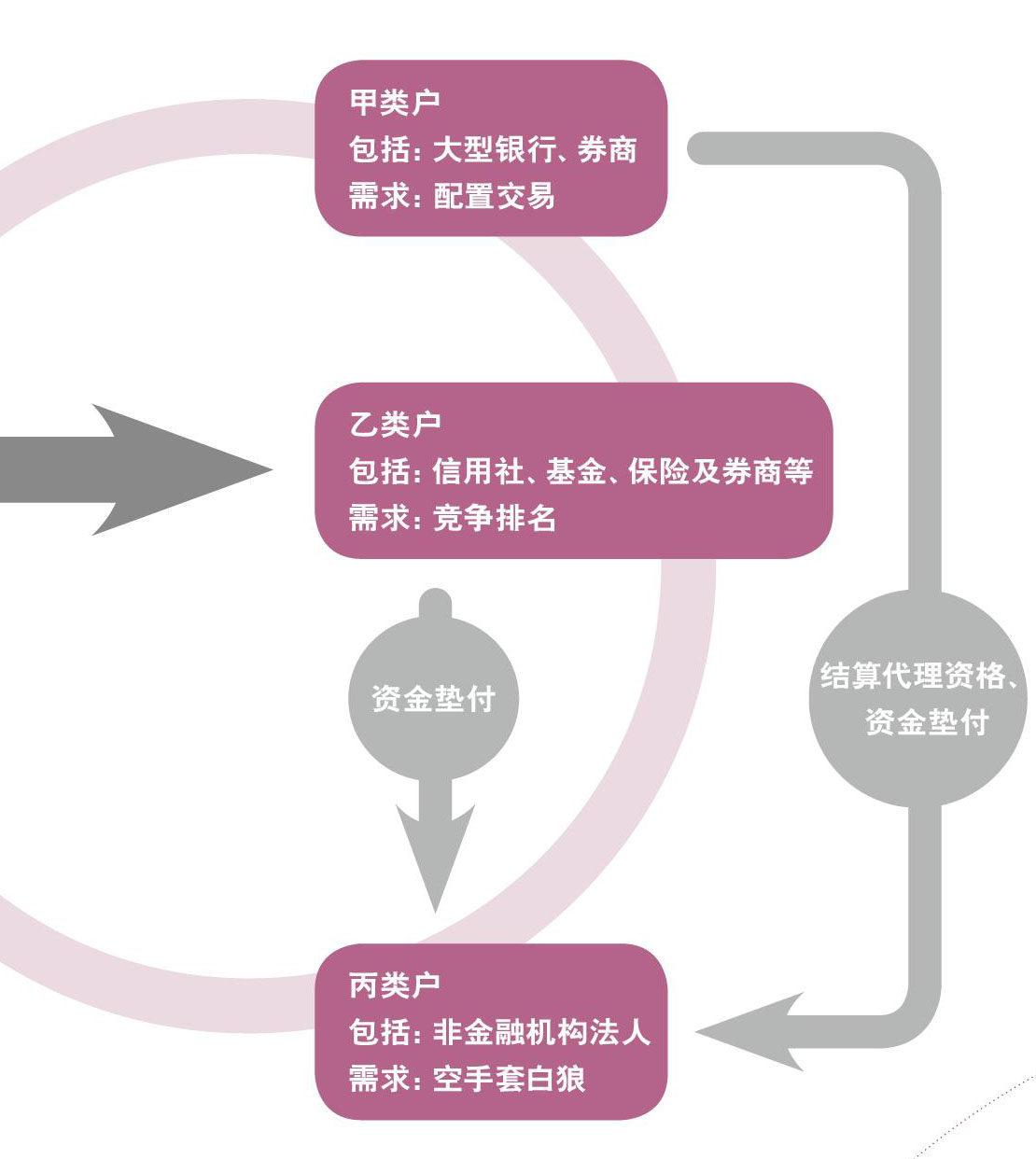

何为丙类户?目前银行间市场的投资者账户分为“甲类户”、“乙类户”和“丙类户”。甲类主要为商业银行,乙类一般为信用社、券商、基金、保险等非银行金融机构基金,丙类户则大部分为非金融机构法人开设的账户。按照相关规定,丙类户不允许直接参与债券交易,必须通过甲类户的账户进行代理结算。

设计推出丙类户的初衷是为了促进市场活跃,但逐渐有一些金融机构从业人员在外开设丙类户,在发行环节拿券,在交易环节与金融机构之间开展代持、养券、倒券等灰色行为,借机向关系人违规输送利益。

审计署调查的重点,正是长期存在灰色区域的银行间债券市场丙类户,而调查的路径则是对交易登记结算系统中所留存的丙类户开户及交易信息进行全面筛查。业内透露,杨辉就是因为其以妻子名义开设的丙类户被调查人员注意,进而导致个人利益输送行为被发现。

尽管这次债市扫黑运动是从万家基金开始,但实际上调查最早发轫于3年前的一起国债招标舞弊案。2010年年底,经过对财政部国债司原副司长张锐在国债招标中的舞弊案的调查,有关部门发现了张锐及其家人所控制的丙类户,案发当日进出资金即达数亿元。

由此,“丙类户”概念开始被人熟知,并成为债市案件的关键词。

张锐案之后,2011年6月,审计署根据内部举报,发现了富滇银行资金市场部在外成立丙类户利用银行资金牟利的窝案并移交司法部门。2011年年底,湖南省公安厅调查发现,新时代证券的一位高管在两只券种的交易中,个人开设丙类户,非法牟利数千万元。

针对丙类户债市寻租的调查随即延展开来,并呈网格状推进,从而引发了今年这场声势浩大的扫黑行动。

债市黑幕如此多,与过去一年多来国内债市行情走牛有关。不少券商和基金之所以在A股持续走熊的行情中还能维持业绩,主要拜固定收益部门的努力所赐。债市不错的收益诱发从业者铤而走险。

“债市灰色交易嫌疑最大的就是丙类户,因为债市的主要交易对手是机构对机构,只有丙类户与个人利益直接相关。”一名债券研究专家如此表示。

据其介绍,丙类户可以是活跃于一级半市场的鲶鱼。比如企业发行债券时,丙类户在与承销团成员签订关于分销数量及利率的协议之后,就可以获得相应新券,然后在二级市场卖出后赚取点差。倒券过程也是类似原理。

由于债券市场单笔交易金额至少几千万元甚至上亿元,利差哪怕只是高1个点,利润都很可观。

代持利益链

随着案情逐一曝光,涉案人员进行代持、养券、倒券等的说法也日渐增多,这是债券市场另一条灰色利益链。

代持就是让别人代自己持有债券,但不转移实质所有权,表面上是表内的现券买卖,实际上是表外的质押融资。业内认为,“代持本身只是一种规避监管的交易方式,谈不上违法,但有时也会沦为利益输送的通道”。

代持的具体操作方法是,债券持有方通过与代持方达成口头协议,约定将标的债券以一定的价格转让给代持方,经过一段时间后,再以事先约定的价格由债券持有方赎回。通过代持交易,债券持有方通过支付代持方代持期间的资金使用费,保留了债券实质所有权相关的风险和报酬,代持方获得了代持期间让渡资金使用费,可以达成双赢。

据市场人士介绍,债券代持业务最初是货币市场基金为规避持有债券久期的限制和提高投资收益率而开展的,进而逐步发展为银行间市场成员之间一种普遍的操作模式。

为保障货币市场基金的流动性,证监会规定货币市场基金不得投资剩余期限超过367天的债券。由于债券久期与投资收益率正相关,货币市场基金迫于市场排名或提高收益率的压力,只能通过代持拉长久期。

通常做法是,货币市场基金先买入收益较高的中长期债券,在资产负债表日前以卖出的形式转让给代持方,在资产负债表日后,再从代持方赎回以规避监管限制。如此一来,既不会留下监管把柄,还能隐蔽地拉长产品久期,从而大大提高投资收益。

代持的直接作用是放大投资杠杆,其方式是多次代持,即一次代持获得资金后,再购买新的债券,再委托代持,如此循环。如某券商通过购买2亿元债券,利用两次代持,可获取6亿元债券风险和报酬的实质控制权,从而将投资杠杆放大到3倍。不过,一旦市场利率上升,债券价值下降,该券商将面临3倍亏损的风险。

这也表明,代持的最大风险在于其是一种私下交易,没有正式的合同文本保障双方利益,一旦发生纠纷,除了道德约束,没有其他维权措施。另外,大量“代持”、“养券”交易也虚增了债券市场的交易规模,增加了金融市场的系统性风险。

从这个意义上说,监管部门加大对债券市场违规行为的打击,有利于债券场外市场的规范透明。但目前我国对此仍缺乏系统性的监管制度,也缺少对市场参与主体进行日常监管的抓手。