信贷超新星

2013-04-29比尔·格罗斯

比尔·格罗斯

有人说时间就是金钱,但却没人说金钱也会随着时间的流逝而丧失价值。

在实行部分准备金的现代银行体系中,信贷的创造是开始于存款以及其通过杠杆作用的盈利性扩张。这一点与宇宙的起源非常相似,即开始于140亿年前的一次大爆炸,此后迅速扩张,科学家预测宇宙将会在距今数万亿年之后以“大冷冻”的形式结束。我们目前的货币体系看起来需要永久性的扩张,以维持其存在。而且,实体宇宙中的能量守恒实际上可能预示着在信贷市场中也同样存在着“能量”和“热量”的相似衰减。如果真如此,那么债权人、债务人以及投资者的合理反应可能交织在一起,并且货币体系的各个参与者理论上应该考察其持续转变所造成的经济和投资后果。

但是,在模仿艾略特形容货币体系的演化过程之前,我们首先应该讨论信贷市场的“大爆炸”式肇始,以便于大家可以更为细致地认识其转变。在我们的现代化部分准备金银行体系中,信贷的创造是开始于存款以及存款通过杠杆作用的盈利性扩张。在任何时间,银行以及其他放贷人通常都不会将存款全部留下来——事实上它们保留的部分很少——这就是“部分准备金”一词的来历。第一笔存款以及10倍或者更高倍数的扩张性杠杆贷款就等同于现代金融中的“大爆炸”。实际上,现代金融体系中大爆炸开始时间的确定远远难于实体宇宙诞生时间的确定,但它确实是通过中央银行体系的发明——在美国是1913年——而加速发展起来,由于有了中央银行体系的存在,作为最后贷款人的中央银行增强了放贷人的信心,并为金融和实体经济提供支持。银行以及中央银行过去以及现在都是全球产出型经济的重要组成部分。

然而,银行以及中央银行体系存在与生俱来的不稳定性,为了保持活性,需要永久性的创造越来越多的信贷。这些初始贷款是来自于第一笔存款吗?它们的收益率非常接近于实体经济的增速以及经济体中真实财富的创造速度。由于所承担的风险,放贷人需要获得收益率,而借款人是在赌他们方兴未艾的企业所获得盈利将会超过这些贷款所支付的利息。在很多情况下,他们能够成功;但是,经济作为一个整体,理论上的增速不可能快于向债权人所需支付的真实利率,以及股权持有人为支持初始杠杆作用所需的接近两位数回报率,除非资金是来自于额外的信贷。从某种意义上来说,这就是一个“16吨”的比喻——“我们在一天一天老去,债务却越来越多”,信贷体系中少数几个能理解其影响的人除外。

经济学家海曼·明斯基就是一个例外,根据现在不断扩张的信贷,明斯基的成熟经济模型得出了一个他称之为“庞氏金融骗局”的结论。首先,他假设金融体系可以借入较小的金额,并且相对来说可以自我持续——他将其称为“对冲”金融;然后,该体系会获得鼓励,通过更高的杠杆将更多资金投入“投机性”金融模式中,该模式需要更多的信贷才能在到期时偿还之前到期的借款;最后,“庞氏金融骗局”的结果将会在额外信贷仅仅能够覆盖越来越多的利息支付负担时出现,最终结果就是通胀不断加速。

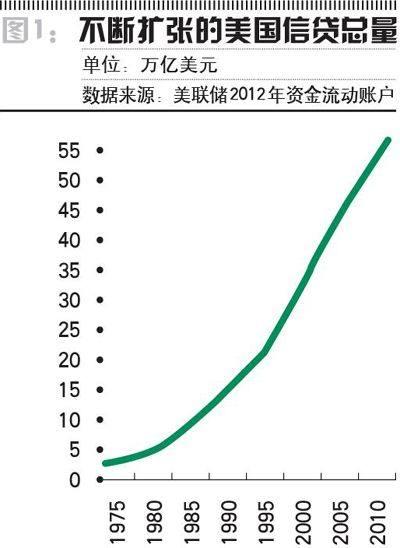

明斯基的理论是在大约一个半世纪之前提出的,即1971年美元与黄金脱钩之后不久,这种理论主要是一种周期性模型,它认为经济会出现衰退,但一旦系统的杠杆比率降低就会重新复苏,这符合当时的情景。他可能没有想到美国的信用创造速度是双曲线形状而不是直线型的,如图1所示(其他发达经济体的模式也类似),但确实存在周期性的去杠杆化,这种去杠杆化通常非常温和——即使是在1979-1981年的沃尔克(美联储前主席)时代也是如此。当明斯基在20世纪70年代初提出自己的理论时,美国的信贷总量为3万亿美元,而现在是56万亿美元,这已经是一个十分庞大的数字,需要永久性的增加燃料,这就好像一个不断膨胀的超新星,但在这个过程中也会消耗自身。每增加一美元所创造的热量看起来越来越少,20世纪80年代,每新增4美元就可以创造1美元的真实GDP;过去10年,需要10美元,而2006年之后需要20美元才能产生同样的效果。在2013年,明斯基的“庞氏金融骗局”越来越有利于放贷人和市场投机者,而不利于实体经济。这种“信贷新常态”在表现形式上非常类似实体宇宙,并且新信贷目前所产生的“热量”或者真实经济增速每年都在递减:现在的真实经济增速是2%,而不是过去50年的历史均值3.5%;未来这种“热量”或者真实经济增速很可能会更低。

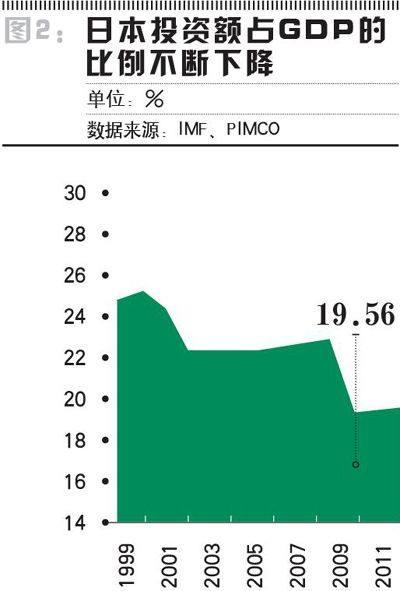

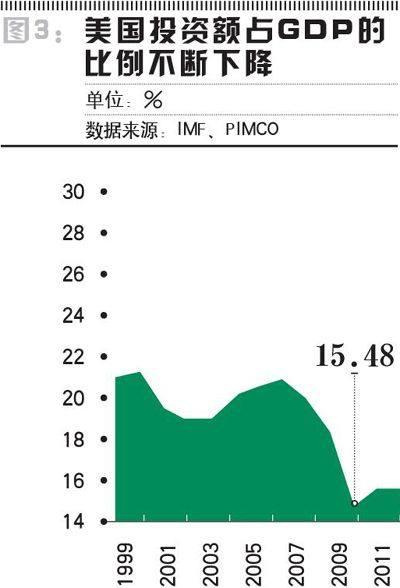

随着放贷人由“16吨”变为“32吨”、“64吨”,其创造的信贷越来越少,而且在这个过程中,目前接近于零的利率会导致此前根据为正的真实收益率和较大的贷款息差所构建的存款人和企业模型瘫痪。银行的净息差会缩减,保险公司的负债会威胁其杠杆化权益,资金不足的养老金计划需要其公司出资人缴纳更高的金额,除非监管当局干预。随着解雇、银行关门以及企业合并和实际工厂扩张减速导致的劳动力需求下降,接下来就是真实经济增速逐步下降。实际上,信贷扩张的初始魔力不再存在,在一些情况下甚至具有破壞性,并开始从边际上消耗信贷市场以及其所创造的部分真实经济,在接近于零利率的不利影响方面,日本就是一个很好的例子。由于利率在过去10年甚至更长时间内接近于零,日本生产性工厂和设备投资的速度急剧下降,如图2所示。日本就好像信贷市场的一颗超新星,不断膨胀,然后自我收缩。货币和信贷在其他发达经济体中也可能失去热量并逐步消逝,包括美国。

投资策略

如果真如此,那么法律问题就是:货币/信贷还有多长时间失去热量,现在以及将来对投资的影响是什么?首先,我承认超新星比喻更具有指示性,而不是理论性。全球货币体系的结局远未到来,但是表现特征非常具有指导性。现代,信贷越来越倾向于市场投机,而不是生产性创新。对于该体系动量和生命力的维持而言,资产价格的上升更为重要。仅仅在10年之前,投资银行还在鼓吹小企业发展并上市,但现在却被明斯基曾经警告过的杠杆性投机以及“庞氏金融骗局”所主宰。

因此,我们基于信贷的金融市场以及其所支持的经济都进行了杠杆化,并且非常脆弱,它正在失去能量和时间。什么时候货币才会失效呢?当所投资资产的风险大于回报时,当放贷人抛弃信贷市场而寻求现金或者实体资产时,就会开始进行倒计时。

重复一下:当所投资资产的风险大于回报时,就会开始进行倒计时。

从理论上来说,对于债权人来说,第一个看得见的迹象就是:(1)长期债券收益率相对于久期风险来说过低;(2)信贷息差相对于违约风险来说过低;(3)市盈率相对于增长风险来说过高。虽然不会很快出现,但随着时间的流逝,信贷会被现金或者实体资产(黄金、钻石)替代,也可能转换为以其他货币标明面值的信贷市场。当上述情况出现时,随着信贷及其超新星的热量由于其他资产而被抛弃时,美国的金融体系就真正做到了去杠杆化。除非中央银行和信贷发放的私人银行可以产生真实或者名义上的经济增长,例如以美元、欧元和日元表示的经济总量,否则信贷市场的风险就会增加。

时间要素非常重要,因为支持该体系的投资者和投机者可能不会永久性的完全参与。在PIMCO,我们经常自问自己能做其他什么事、能够投资其他什么品种,才能避免金融压制以及接近于-2%真实负利率的影响?选择非常多:现金有助于抵抗通胀的扩张、长期国债有助于抵抗通缩的影响,此外还有实体资产、新兴市场股票等。我们投资委员会的一名成员说他将在新西兰买一块土地并环球航行,但大部分投资者都做不到这一点。现实情况就是,PIMCO以及几乎全部专业投资者在很多情况下都受到指数的压制,因此受到久期和风险压制。我们所在的世界主要是基于信贷,当信贷失去能量时,我们以及我们的客户都应该承认这一点,这意味着接受较低的债券、股票、不动产以及衍生策略的较低回报,即不足两位数的回报率。

而且,投资者不能简单地对其命运投降,时间可能会失去价值,但至少目前还不会,那么投资者应该如何做呢?

永久性通胀:超新星信贷扩张的最后阶段很可能产生高于经济增速的通胀,以及更多的通胀机会,而不是通缩。在债券方面,投资者应该购买通胀保护债券,例如抗通胀国债;缩短到期期限和久期;不要与央行对抗——通过购买央行首先购买的品种而进行预测;同时寻找真实利率为正的离岸主权债券(例如墨西哥、意大利、巴西)。

习惯新常态:量化宽松和零利率具有不利的后果,将资金转移至债务较少、信贷体系不太夸张的国家的货币和资产市场,例如澳大利亚、巴西、墨西哥和加拿大。

投资于具有稳定现金流的全球股票,这种股票可以提供历史上来说较低、但相对较具有吸引力的回报。

尽可能从金融资产转移至实体资产:买入可以投资的品种,例如黄金、其他大宗商品,不能像信贷那样被快速复制的任何品种,例如转型中的PIMCO,我们希望成为“您的全球投资权威”,我们有一个产品菜单可以提供帮助。

理解所有国家的财产权以及没收政策。

欣赏我们目前信贷体系的超新星特征,在某个时点其将转换为其他物体。

我们的时间可能已经不多,但是时间永远都是金钱。