我国首批创业板上市公司盈利能力分析

2013-04-29董波

董波

摘 要:2009年10月30日,创业板首批28家公司集体挂牌,其盈利能力备受关注。盈利能力分析指标是财务分析的核心,是所有者最为关注的,也是企业经营者和债权人必须关注的。对于企业盈利能力的反映,要力求客观、全面、准确。本文针对首批28家创业板上市公司中的两家公司对他们的盈利能力进行分析,并提出了一些发展中存在的问题及相应的对策。

关键词:创业板;盈利能力;财务指标

中图分类号:F832.5 文献标识码:A doi:10.3969/j.issn.1672-3309(x).2013.07.22 文章编号:1672-3309(2013)07-51-03

在经过了长达十年的准备之后,于 2009年10月30日,首批28 家创业板公司集中在深交所挂牌交易,这代表着我国的创业板市场正式面向市场。从行业上看,创业板公司涉及多个行业,信息技术、高端设备制造、电子、石化塑胶、生物医药等行业成为创业板的主要行业,占创业板公司60%以上。

一、我国首批创业板上市公司状况介绍

(一)创业板上市公司上市状况介绍

我国创业板市场自推出后在短短时间内就取得了快速的发展,其总体呈现出三高特点:市盈率高,发行价高,融资规模高。28 家首批在创业板上市的企业平均发行市盈率就高达56 倍。针对现在所上市的一百多家创业板企业,其中市盈率最高的时候超过了100多倍,所有企业平均也超过了60多倍,同时盈利率超过50倍的企业占了一大半。这些创业板上市企业的平均发行价已经远远超出了中小板市场的平均发行价。创业板公司的区域分布充分体现了我国区域经济发展特征,经济发达地区的公司占据创业板市场。

(二)28家上市公司经营状况介绍

三年后创业板上市公司扩大到了355家之多,市值也已经达到了接近2000亿的规模,刚上市时,28家上市公司市盈率只有82.36,而在2010年创业板上市公司归属于母公司的利润增长了31%,由此可看,在上市一年后的2010年创业板的上市公司发展还是顺风顺水的。2011年,创业板上市公司的净利润增长率降低了11个百分点,但是仍然达到了26.3%,仍然为上市公司和股东持续创造利润。

二、首批创业板上市公司盈利能力分析

(一)全面分析

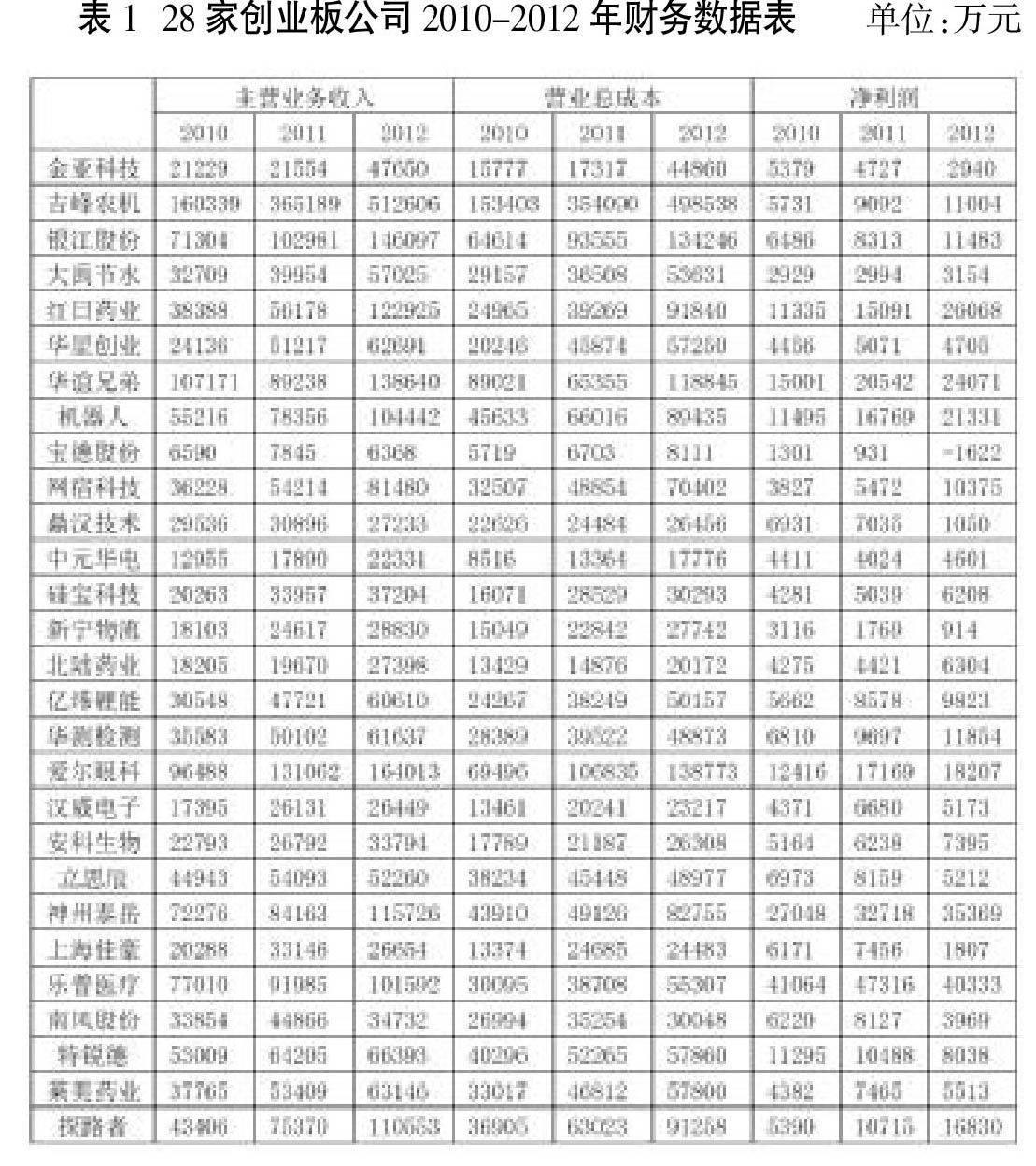

28家上市公司的2009年、2010年和2011三年的数据统计如上,可以简单看出主营业务收入呈现不断增加的趋势,而主营业务成本呈现稳定减少或者平衡的状态,而净利润大多数公司也是处于不断增加的状态,可见企业运行良好,盈利能力逐渐增加。

国家规定的最近一年的主营业务收入不少于5000万,而28家上市公司都大大超过了这个数值,最多者为吉峰农机为512606万,达到了最低要求的100倍之多,而其营业成本也较大,造成净利润并不突出,但也达到了最低要求的20倍还多,因此盈利能力有目共睹。

(二)具体指标分析

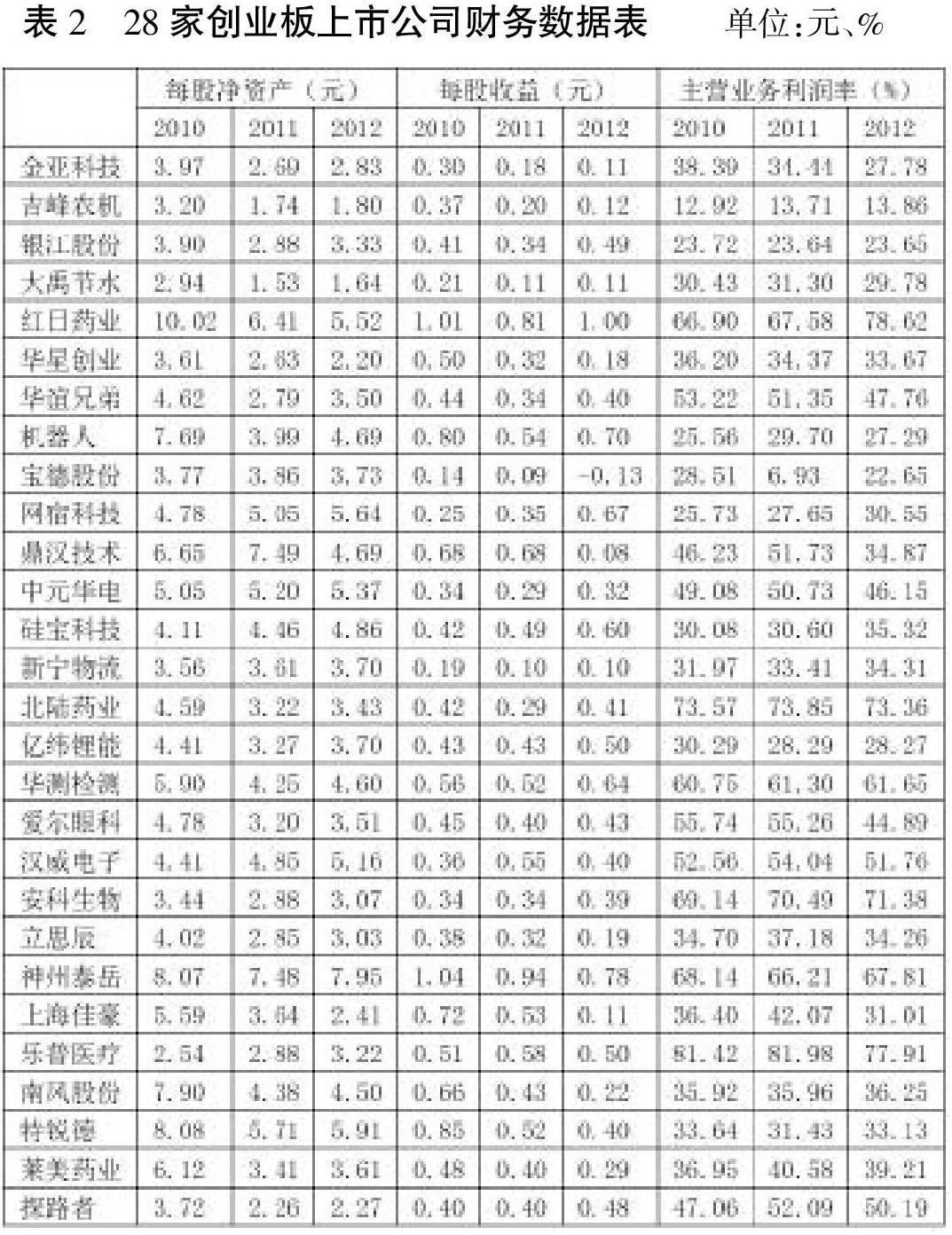

以上为首批28家创业板上市公司的财务数据,选取的财务指标为每股净资产、每股收益和主营业务利润率等三项指标,数据选取了2009年、2010年和2011年三年的数据,从数据来看,每股净资产28家上市公司中基本处于稳定下降的趋势,随着公司上市,分配给股民的资产呈逐渐减少的状态。每股净资产这一指标反映每股股票所拥有的资产现值。每股净资产越高,股东拥有的资产现值越多;每股净资产越少,股东拥有的资产现值越少。通常每股净资产越高越好。最高的是鼎汉技术7.49和神州泰岳7.48,最低的是大禹节水1.53,由此可看出股东拥有的上市公司资产情况。

三、影响创业板上市公司盈利能力的市场问题分析

(一)上市公司发展不均衡

首先,在创业板市场中存在着寄生公司。这类创业板公司的业务绝大部分依附于其他家公司,一旦其他公司中止该项业务就会影响这类创业板公司的业绩,如神州泰岳、恒信移动等都是属于此类。

其次,有些创业板公司不属于成长型公司。我国推出创业板本意是为处于发展期的创新型企业提供发展资金,但现在上市的公司并非都符合这一条件。嘉寓股份公司早在1987 年就已成立,这些公司早就过了成长期,其业绩基本上难有高成长性。还有些创业板公司在成长性不够的情况下,利用各种“专利”进行包装以期实现上市,但真正能够给公司带来效益的含金专利并不多。所以在完成上市后,这些企业的发展并不是很理想,逐渐出现了亏损的现象。

(二)不合理的经营管理结构

因为我国创业板市场针对的都是一些中小型企业,并且这些企业大部分是属于家族式经营和民营。很多创业板上市公司都存在一股独大或具有姻亲关系持股人占据很大比例的股权。这样的股权结构导致治理结构的不完善,形成特定人或特定家族对上市公司的经营管理权的控制。

(三)创业板上市企业对财务管理的忽视

因为我国创业板市场主要是针对那些经营高新技术的产业,所以相应的企业的管理者也都是技术科班出身,由此他们在企业的经营过程中往往更重视企业技术的发展,忽视了财务管理的作用。导致上市后仍然重融资、重技术开发、重企业形象推广,而轻财务管理的问题,从而顾此失彼。较多反映为现金流状况紧张、财务管理失控、企业投资失误、企业负债率急速升高等现象。而且上市公司原有财务人员达不到应有的专业胜任能力,缺乏财务管理决策能力。所以企业因为自身对财务管理的不重视,进而导致在上市的时候出现财务信息不清晰,不符合企业实际发展情况的现象。

四、对策

(一)优化管理结构

企业的管理水平关系到企业的生存发展,所以企业要想提升自身的经济利益,首先就需要对其管理结构进行优化改革,使得企业的经营权和所有权能够实现分离。股东能对董事会进行有力的控制,同时公司经理层的行为得到有效的制约和监督。在此基础上,还要完善监事会的职责,引入职业经理人制度,并建立职业经理人的考核、激励制度,使经营层能站在所有者的角度来经营企业。所以企业需要积极完善其内部的管理结构,健全相关的制度,保证企业的管理有法可依,从而加快现代企业制度的建立健全,为企业效益的提升奠定坚实基础。

(二)加强财务管理

创业板上市公司的盈利分析关系到企业财务的管理水平,由此企业需要加强对财务的管理,改善其存在的问题,促进其管理水平的提升。尤其是风险管理,加强对投资项目的可行性调查评估,做到科学化、专业化。其次,要用有效手段控制费用及开支,严格对企业费用进行预算管理,分清不变费用和可变费用,预算制定后要保证其严肃性,而且在费用上实现一支笔审批。第三,要加强收入管理,主要是防止利用虚假手段进行利润包装。第四,需要将融资和再融资的关系进行正确地处理。第五,积极改善企业财务的管理制度,优化其结构,加强财务人员的技能和素质培训。

(三)提升竞争优势

面对日益激烈的市场竞争,企业要想得到生存和发展,需要不断明确自身的定位,制定符合自身实际情况的战略化目标。这样,才能保证公司的经营精力、人力资源、企业资金都投入到发展核心产品和夯实核心技术中去。其次,要不断推出新的核心产品,不断地满足客户持续的需求,进而拓展更大的市场。

参考文献:

[1] 赵荣荣.上市公司盈利能力分析[J].经济师,2009,(01).

[2] 卢根发.如何进行企业盈利能力分析[J].产业与科技论坛,2006,(04).

[3] 陈利敏.创业板与中小企业融资探讨[J].中小企业管理与科技,2010,(02).

[4] 郭学谦.我国中小企业创业板上市的财务思考[J].商业会计,2009,(02).

[5] 崔显林.试论中小企业上市创业板的风险及制度防范[J].中国商界,2009,(09).

[6] 白羽.我国上市公司盈利能力分析[J].合作经济与科技,2008,(15).

[7] 程培先.企业盈利能力分析应注意的几个问题[J].商场现代化,2007,(21).

[8] 王芳.企业盈利能力分析探索[J].中国总会计师,2009,(06).

[9] 张煜.浅析上市公司盈利能力分析指标[J].商业经济,2007,(01).

[10] 倪燕.企业盈利能力分析[J].合作经济与科技,2007,(20).

[11] 杨丽.上市公司盈利能力分析[J].时代金融,2011,(15).

[12] 刘颖.浅谈企业盈利能力分析[J].现代商业,2011, (30).

[13] 赵银芬.企业盈利能力分析指标改进的探讨[J].东方企业文化,2011,(16).