兴业银行存贷款激增推手

2013-04-29杰晟

杰晟

1月底有媒体报道称,2012年兴业银行(601166.SH)成为“存款黑马”,其存款、贷款增速远超行业平均水平。仅凭报道中的数字,有人会以为兴业的传统存贷业务突然激进发力,不过对于这家不断创新的银行来说,也许另有缘由。根据已披露的各个季度报告以及2012年度业绩快报,笔者就其中端倪推测一二。

去年下半年存贷款激增

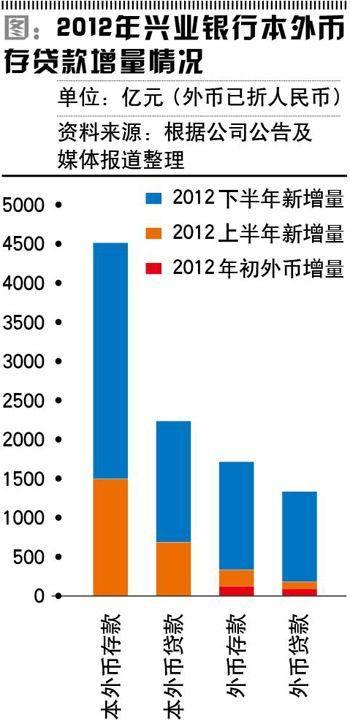

据报道,兴业2012年底本外币存款较年初“新增量达到4600多亿元”,在股份制银行中“远高于第二名的招行”,按此计算,存款增速约34%。“就人民币存款新增量而言,兴业新增量达3000多亿元”,本外币贷款较年初增“2300多亿元,增幅达24%”,不过就人民币贷款增量而言,“兴业则以1300多亿元位列第四,这显示兴业本外币贷款的‘胜出很大程度上是靠外汇贷款带动”。

结合兴业各季度报告以及业绩快报,可以看出,首先,下半年本外币存款暴增,且外币存款增量占一半。上半年存款新增量并无突出之处,而下半年本外币存款新增量占了全年新增量的约2/3,其中,外币存款年初余额只有区区100多亿元(折算成人民币,下同),上半年新增量也只有200亿元出头,但下半年新增量激增约1400 亿元,占下半年本外币存款新增量的一半。其次,下半年貸款暴增。新增量占全年新增量约70%,其中,新增量约75%为外币贷款,全年新增外币贷款约1300亿元,且基本为下半年新增,而年初外币贷款余额只有100亿元左右。

做大外币业务

按理说,传统外币存贷业务净息差较低,如果不是靠国际结算综合优势带来丰厚的非息收入,资本消耗可能较高。

兴业传统上并无国际结算优势,如果它发力传统外币存贷款业务,势必拉低加权风险资产收益率(RORWA),进而拉低净资产收益率(ROE)。参考近年来兴业引人注目的同业业务,尽管净息差不及传统存贷业务,并因此降低了整体资产净息差,但由于兴业的高效运营,其同业业务资本占用低,RORWA高,进而可以进行总资产高杠杆运营,拉高ROE。所以由此来推测,兴业的外币业务,也并非传统的存贷业务,该外币业务尽管净息差可能较薄,但资本消耗也应该较低,总体对RORWA以及ROE的贡献应该是正面的、有提升效应的。

众所周知,自2005年汇改以来,尽管有波动,但人民币兑美元长期处于单边升值通道。在升值预期强烈的某些期间,人民币兑美元的远期汇率升水明显,而在美元量化宽松的大背景下,境内外美元贷款利率要远低于境内人民币贷款利率,在这种情况下,境内许多银行过去数年开办了不少基于利差、汇差的套利型贸易融资业务。

比如,客户需要即期购汇用于支付进口款项,在本外币存在利差,即远期汇差的情况下,银行建议客户质押原来打算用于即期购汇的人民币,获得定期存款利息,由银行发放一笔外币贷款,客户支付贷款利息,同时签订远期购汇合约锁定汇率,到期用质押的人民币进行远期合约交割,所得外汇用于归还外币贷款。

只要人民币定期存款的利息收入与汇差收入能够覆盖外币贷款利息支出,这样的业务就有套利空间,客户因此获得了一笔额外收入,银行不仅可以从中赚取手续费、外币贷款利息收入,还带来了质押保证金存款,而保证金质押贷款的资本占用又较低,对银行来说,这样的业务综合效益可能非常高。

结合了解到的实际情况,兴业2012年下半年大做上述产品的可能性极大。首先,兴业不太可能去做高资本消耗的传统外币存贷业务。其次,2012年下半年兴业外币贷款激增,而人民币贷款增量不明显,但人民币存款也同样激增,正常存贷业务很难产生这种结果。另外,2012年下半年,虽然人民币对美元远期升水不明显甚至贴水,但由于美联储宣布了第三轮货币宽松政策,境内银行美元贷款加点数多次下调,人民币与美元的利差空间较大,即便没有汇差,远期合约仅用于锁定汇率(防范贷款到期日人民币贬值风险),仅凭利差也可能有套利空间。

实际上,除了质押人民币定期存单,不排除银行建议客户购买收益率较高的理财产品,并以理财产品作为质押以提高套利空间的可能。另外一种可能是建议客户做人民币对外币的掉期交易,如果即远期汇差收入与掉入的外币定期存款利息收入能够覆盖贷款利息支出,也具有套利空间。

为何存款增量远超贷款

按照兴业2012年半年报的披露,存贷比为69.77%,并不存在压力。下半年新增了大量外币贷款,按照监管指标增加稍多的外币存款,这个解释得通,但增加大量人民币存款而人民币贷款新增很少,显然并非存贷比的约束。而且,下半年新增的人民币存款,即便按等额新增外币贷款剔除质押保证金部分,再剔除新增人民币贷款的匹配部分,仍然多出1000多亿元的人民币存款增量,这也是排除存贷比约束和质押人民币放外币业务后的增量。

一种可能是,不排除兴业做了不少境内存款质押、境外合作银行放贷支付的表外业务,这可以解释为何存款增量大幅超过贷款增量。尤其最近兴业银行香港分支机构获批,更可见兴业此前在这方面的筹划。

实际上,境外外币贷款利率比境内低,而且近年人民币国际化进程加快,境外人民币快速增加而境外人民币贷款需求较少,因而境外人民币贷款利率也较境内要低得多,若企业贸易对手接受人民币付款或者企业本身有出口收汇业务的,完全可以接受境外人民币贷款,这样存在套利空间,最后用质押款项还清贷款后,客户还能赚取一笔收入,为客户节省费用。

上述套利产品的前提是,境内银行根据质押存款对境外合作放贷行作出担保承诺,如此一来,境内质押存款增加的同时,对应的贷款也表外化了,体现为担保承诺等表外项目。这与境内同业业务已被规范化的同业代付有相似之处,但由于有足额质押存款作为风险缓释,几乎不占用资本金。

套利产品“一箭多雕”

如果兴业的确在2012年下半年做了大量上述外币、跨境人民币套利产品,那么综合贡献度很高,可谓“一箭多雕”。

一是带来了大量存款特别是人民币存款,不仅使得存贷比压力减轻(尤其是表外业务部分),而且对兴业这种同业业务做得很大的银行来说,质押的这些人民币存款,在外币贷款或跨境人民币贷款还贷日之前,还可以用于同业资产或高息债券资产的流动性补充。二是带来了外币贷款,虽然净息差很薄,但由于有存款质押,占用的资本很低,对RORWA和ROE反而是正面拉动的。三是带来大量非息收入,包括汇兑收益、各类手续费收益,兴业2012年三季报已经显示,第三季度手续费及佣金收入同比增长约75%,快于前三季度整体66%的增速,尤其汇兑收益方面,第三季度同比增长约10倍,单季汇兑收益约6亿元。

不过,仍有几个疑问的地方。第一,一家原来外币业务并无优势,外币存贷款余额都很少的银行,究竟是如何用半年的时间,瞬间放量,外币存贷余额飙升近10倍,并且直接进入该业务的创新领域?第二,在人民币汇率日趋市场化,尤其央行2012年将中间价单日波幅从0.5%调高到1%之后,对年化套利空间本就只有1个百分点左右的业务来说,操作、经营、合约风险是否加大?第三,随着外汇市场的变化以及套利交易的增多,套利空间并非持续均衡存在,从过往来看,外币套利产品就表现出机会性而非持续性,而且套利机会的出现时间往往比较集中,对本来已经高居国内同业业务前列的兴业来说,提出了更高的流动性风险管理能力的要求,比如因产品集中到期面临大量保证金存款流失(尤其是表外贷款对应的保证金部分),存贷比突然压力巨大需要短期大量主动吸收存款的情况。最后,其竞争力较强的同业业务曾因误判市场利率而出现季度亏损及微利,对波动性更大的外币业务,尽管有套利空间作为安全垫,但又能否稳操胜券?