营改增对公路运输企业税收负担影响的研究

2013-04-29赵静李晓红

赵静 李晓红

【摘要】2012年1月1日营改增在上海首次试点,社会各界重点关注其对交通运输业税收负担的影响,大部分研究者所持的观点为营改增将加重交通运输税收负担,公路运输企业作为交通运输业的重要组成部分,本文仅研究上海市上市的公路运输企业。通过2011年与2012年数据对比分析发现流转税税收负担有所上升,但所得税税收负担与综合税收负担有所下降。

【关键词】营改增;税收负担;公路运输业

一、营改增简介

自“十二五”规划明确提出增值税扩围,到最终实施时明确为营业税改正增值税(本文简称为“营改增”),虽然称谓有所变化,但实质未变。营改增是国家实施结构性减税的一项重要举措,也是一项重大的税制改革,2012年1月1日起在上海市交通运输业和部分现代服务业开展营业税改征增值税试点改革。增值税是以销项税额扣减进行税额为应纳税额的层层销售层层抵扣的链条式税制,其优点是能够消除商品流通中的重复征税,税率相对单一、中性,是货物劳务税制中的理想税制。营业税的税基是营业额全额,不得抵扣购进货物所承担的增值税,存在重复征税的问题。试点前,营业税和增值税两大税种分立而行,平行征税。我国第二产业主要征税增值税,其中又以制造业为主;第三产业主要征税营业税,其中又以服务业为主。

二、公路运输业新旧税收政策

(一)营改增前征税营业税

营改增试点之前公路运输业依据营业税交通运输业缴纳营业税,应纳税额为营业额和税率的乘积。营业额为全部价款和价外费用,税率为3%。下游企业依据取得的运输费用发票金额和7%的扣除率乘积计算抵扣进项税。

(二)营改增后征税增值税

营改增试点之后依据增值税交通运输业缴纳增值税,应纳税额为销项税额和进项税额的差额。销项税额为不含税销售额乘以税率,税率为11%。进行税额为纳税人购进货物、接收应税劳务或者应税服务支付或者负担的增值税税额,但必须取得增值税扣税凭证,否则不得抵扣。下游企业依据取得的货物运输增值税专用发票、机动车销售统一发票、公路内河货物运输业统一发票上注明的增值税税额进项抵扣。

三、营改增对公路运输企业税收负担的实际变化

企业税收负担的度量指标有企业综合税收负担率和企业个别税种的税收负担率。企业税收负担率是指一定时期内企业实际缴纳的各种税款占其同期收入总额的比例,本文以一个会计年度为标准。营改增试点之前公路运输企业需要主要缴纳营业税、城市维护建设税(一下简称“城建税”)、教育费附加、所得税等,营改增试点之后的主要变化是不再缴纳营业税而是缴納增值税。首先,营业税和增值税都属于流转税的范畴,因此流转税税收负担率是研究重点之一。其次,城建税、和教育费附加以增值税、营业税、消费税三者之和为税基,公路运输业不涉及消费税,城建税和教育费附加增减与增值税或营业税的增减变动方向一致,因此,本文将考察城建税和教育费附加不做进一步的研究。再次,营业税是价内税,增值税是价外税,营改增将对营业收入、营业成本、营业税金及附加等产生影响,最终影响所得税,所以也将详细分析所得税税收负担率的变化。最后,研究企业总体的税收负担,即综合税收负担率。

(一)指标含义

(1)流转税税收负担率

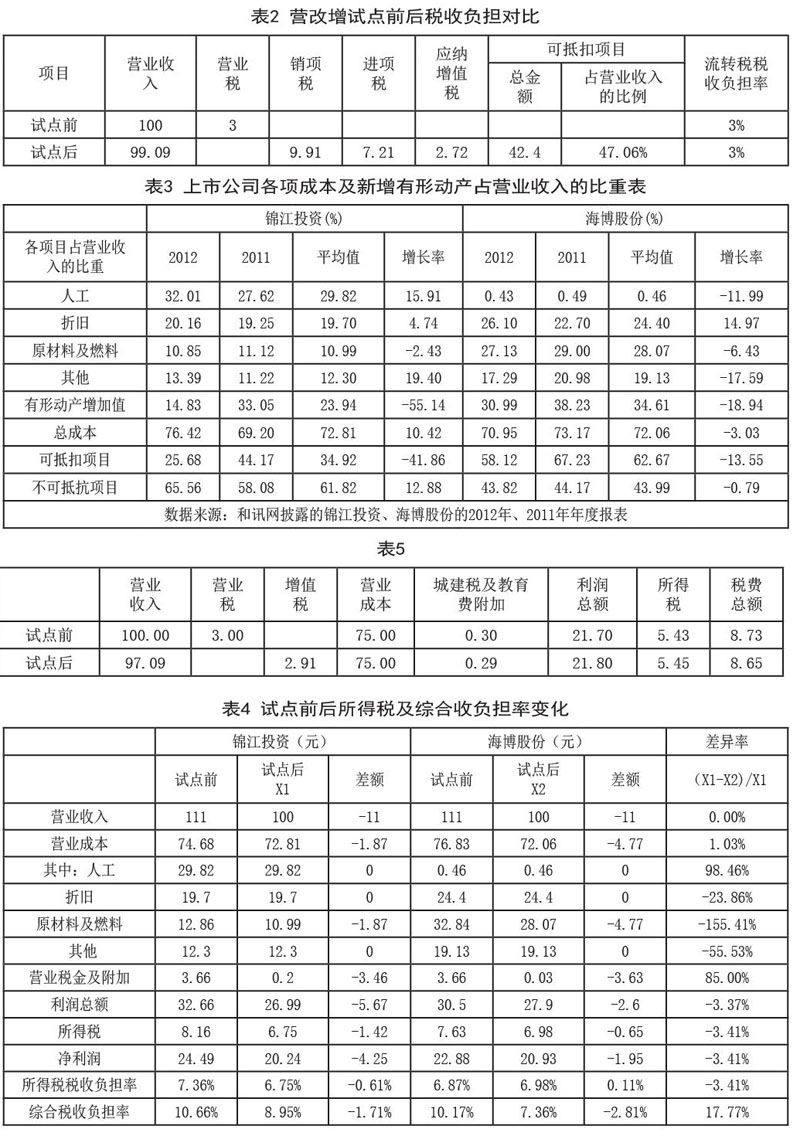

流转税税收负担率是本期营业税和增值税之和占当期营业收入的比例,营业收入反映在合并利润表中,营业税可通过查找营业税金及附加的附注找到,增值税的估算公式如下:应交税费年末余额=应交税费年初余额+本年应交税费-本年已交税费,推出,本年应交税费=应交税费年末余额+本年已交税费-应交税费年初余额=营业税金及附加+增值税+所得税+计入管理费用的税金,最后得出,增值税=应交税费年末余额+本年已交税费-应交税费年初余额-营业税金及附加-所得税费用-计入管理费用的税金。第一,个人所得税不属于企业应该承担的税收,而由个人承担,企业只是代收代缴,因此本文所说的应交税费的年初、年末余额不包含个人所得税。第二,应交税费年末余额、应交税费年初余额可通过查找合并资产负债表得到。第三,本年已交税费反映在合并现金流量表的经营活动产生的现金流量支付的各项税费。第四,营业税金及附加、所得税可通过查找合并利润表得到。第五,由于锦江投资、海博股份没有详细反映计入管理费用的税金,所以估算的锦江投资、海博股份增值税的金额偏高,其流转税税收负担率比实际略高。

(2)所得税税收负担率

所得税税收负担率是当期发生的所得税与当期营业收入的比值,所得税、营业收入反映在合并利润表中。

(3)综合税收负担率

综合税收负担率是企业本年度应承担的所有税费与其营业收入的比值,本年应承担的所有税费即本年应交税费,本年应交税费上文已详细阐述。

(二)数据分析

为了方便取得数据,本文以上海市的上市公司为例,上海市有3家上市的公路运输企业,分别为长江投资、锦江投资、海博股份,但是长江投资披露的年度报表无法取得满足本论文的数据,因此仅选择锦江投资与海博股份为例。其主营业务都为公路运输业,即除经营公路运输业务外还有其他业务,但是,仅依据上市公司披露的年度报表无法详细得出公路运输业承担的税收,因此,会存在一定的误差。依据上文指标的含义求的不同税收的负担率,具体情况如表1所示。

通过表1数据可以得出以下结论:第一,锦江投资流转税税收负担率提高幅度极大,提高了68.75%,但海博股份流转税税收负担率有所下降,降低率为9.26%。第二,所得税的税收负担率都是下降的,海博股份的下降率高于锦江投资,分别下降了18.54%、27.22%。第三,2012年上海市实施营改增没有加重公路运输企业的总体税收负担,锦江投资和海博股份的综合税收负担率都有所降低,分别为2.38%和17.22%,实现了减税的目的。总之,虽然某类税收负担率有所提高,但是公路运输企业的总体税收负担率有所下降,实现了结构性减税的初衷。

四、营改增对公路运输企业税收负担影响的原因分析

由上文知,公路运输企业的不同税收的税收负担率变化不一,不同企业呈现的结果亦有所不同,下文将详细分析这种变化的原因。

(一)流转税税收负担加重的原因分析

假设营改增前后公路运输业的含税单价不变,则影响流转税税收负担的最主要因素有税率和可以抵扣的进行税额。第一,税率有3%提高到11%,提高了近三倍,显然变动幅度很大。第二,可以抵扣的进项税额由可抵扣项目总金额决定,包括营业成本中的可抵扣项目和新增固定资产中的有形动产决定。由表3知公路运输企业的成本主要由人工、折旧、原材料(轮胎费及物料用品)、燃料及其他构成,可抵扣项目包括原材料、燃料两项,假设购买原材料、燃料和有形动产都能取得增值税专用发票,适用税率为17%,由表2知在含税营业收入为100元的条件下,可抵扣项目总金额站营业收入的比例为47.06%,试点前后流转税税收负担率保持不变,但可抵扣项目站营业收入的比例高于47.06%时,试点后低于十点前的流转税的税收负担率。由表3知锦江投资可抵扣项目占营业收入的比重为25.68%,低于47.06%,因此其流转税税收负担率提高;海博股份可抵扣项目占营业收入的比重为58.12%,高于47.06%,因此其流转税税收负担率降低。

通过锦江投资与海波股份可抵扣项目与不可抵抗项目的比较,我们发现不仅二者的成本结构存在很大差异,而且固定资产采购的稳定性也存在很大差异。第一,锦江投资与海博股份成本结构的主要差异在人工成本与原材料及燃料两项,锦江投资人工成本的投入比重远高于海博股份,但是人工成本不属于进项税的可抵扣项目;其次海博股份原材料及燃料的投入比例远高于锦江投资,原材料及燃料属于进项税的可抵扣项目;二者的差异是企业税收负担变化不一的主要原因之一。由此可见,公路运输企业加大资本投资改革经营模式是降低企业税收负担的必经之路。第二,海博股份采购固定资产的稳定程度远高于锦江投资,新购有形动产是进项税可抵扣项目的重要组成部分,因此,公路运输企业加强企业全面预算管理是降低企业税收负担的重要途径。

(二)所得税及综合税收负担率降低的原因分析

基于上文得出的锦江投资、海博股份各成本项目、可抵扣项目总金额占营业收入比重的平均值,在不含税营业收入为100元的条件下,本文假设:(1)试点前后含税营业收入相等。(2)除考虑营业成本营业、税金及附加外,不考虑其他费用和收入的影响,营业税金及附加中仅包含营业税、城建税及教育费附加,不考虑其他税收。(3)不存在纳税调整事项。(4)综合税收负担率仅包含增值税、营业税、城建税及教育费附加、所得税,不考虑其他税费。在假设(1)下,当不含税营业收入为100元时,不含税营业收入为100与1.11的乘积,即111元;营业成本中因为试点后原材料及燃料不包含进项税,而试点前包含,因此用试点后不含税原材料及燃料费乘以1.17为试点前含税的原材料及燃料费。试点后营业税金及附加的计算公式为:营业税金及附加=(100*0.11-可抵扣成本*0.17)*0.1(见表4)。

上文已详细分析增值税、营业税,城建税及教育费附加的变化趋势与增值税、营业税同向,因此,本文不做详细阐述。由表4知,营改增不仅影响公路运输企业的税收负担,还使得企业的营业收入、利润总额以及净利润下降。第一,营业税是价内税,增值税是价外税,营改增后,利润表所反映的营业收入不再包含税收,因此会有所降低。第二,利润总额同样是下降的,利润总额是营业收入与成本费用及营业税金及附加的差额,虽然成本中原材料及燃料不再包含进项税,营业税金及附加亦不再包含营业税,但是营业收入下降的程度仍高于成本费用及营业税金及附加下降的程度,因此,利润总额也有所下降。第三,所得税的税基是林润总额,由于所得税税率不变,利润总额的下降直接导致所得税的降低。锦江投资的所得税税收负担率是下降的,这与表1的反映的实际所得税税收负担率一致,但下降幅度低于表1反映的实际所得税税收负担率,是因为没有考虑期间费用以及营业外收支等情况;海博股份的所得税税收负担率上升了0.11%,同样也是此原因造成的。第四,两家公司的综合所得税税收负担率都有所降低,海博股份综合所得税税收负担率下降程度高于錦江投资,这是因为海博股份流转税税收负担率下降程度远高于锦江投资。

五、应对措施

通过上文分析,我们总结出改革经营模式、加强企业全面预算管理是降低企业税收负担的重要途径。

(一)改革经营模式

1.一般纳税人转换为小规模纳税人

交通运输业小规模纳税人实用的征收率为3%,营改增前公路运输业依据3%的税率缴纳营业税,税基为含税营业收入,而增值税的税基为不含税营业收入,假设含税营业收入为100元,如表5所示,营改增前需要缴纳营业税3元,城建税及教育费附加0.3元,在不考虑其他成本费用的条件下,需要缴纳企业所得税5.43元,即税费总额为8.73元。营改增后需要缴纳增值税2.91元,城建税及教育费附加0.29元,在不考虑其他成本费用的条件下需要缴纳企业所得税5.45元,即税费总额为8.65元,税费总额比营改增前低0.07元,降低了0.83%,虽然降低幅度不大,但对于可抵扣项目金额占营业收入的比例远远低于47.06%的企业,可以根据自己的经营状况、资产状况,通过分立、新设公司等方式,享受小规模纳税人3%的税率,起码不加重企业的税收负担。

2.细分业务

物流辅助服务如货运客运场站服务、货物运输代理服务、仓储服务一般纳税人适用税率为6%,远远低于交通运输业一般纳税人适用税率,在实现总体利润最大化的条件下,做好税务筹划,降低企业的税收负担。

3.重视资本投资

加强技改项目投资,取代人力资本投资,促进产业转型升级。

(二)加强企业全面预算管理

1.合理规划采购计划

固定资产与原材料及燃料等可抵扣项目的采购时机与成本直接影响企业的税收负担,企业要合理筹划采购时机,在不影响企业业务的条件下降低企业税收负担。

2.集中采购取得增值税专业发票

集中采购办公用品等不容易取得增值税专业发票的物品,集中购置汽车加油卡以取得增值税专用发票,到能取得增值税专业发票的店里定期检修交通工具,以减少中途修车的次数。

参考文献

[1]吴惠婷.营改增试点对交通运输企业的影响[J].财会月刊,2012(8).

[2]檀贺礼.营改增后交通运输业税负变化的再分析[J].财会月刊,2012(9).

[3]周艳.浅议“营改增”对物流企业的影响[J].财会研究,2012(18).

[4]周艳.“营改增”对物流企业的影响探微[J].财会月刊,2012(28).

基金项目:内蒙古自治区教育厅课题“十二五”时期促进内蒙古低碳经济发展的财税政策支持研究”(NJSY13111)。