上市公司获利能力与高管激励机制的实证研究

2013-04-29周盼思才

周盼思才

摘要:为研究我国上市公司获利能力与所实施的高管激励机制的关系,本文选取了来自五大不同行业的50家上市公司作为样本,从其近两年的财报数据出发,通过回归分析进行了假设检验。结果表明二者不存在相关关系,进而对此进行了原因分析,并结合目前我国上市公司的现状就激励机制的实施提出了建议。

关键词:获利能力;高管激励;高管薪酬;持股比例

一、问题的提出

在当今所有权与经营权分离的公司制度下,公司的所有者和经营管理者之间难以避免地存在着“委托代理”关系和信息不对称问题,在个人利益的驱使之下,公司的高管人员可能会选择与股东亦即公司目标相背离的行为。因此,出于降低这种代理成本所带来的损失和提高企业获利能力的目的,各行业的上市公司纷纷通过对高管实行薪酬激励、股权激励等方式来“拉拢人心”。但不少人对这些激励举措的效果提出了质疑,同时也引发了学术界的关注,而各界学者观点不一,对于上市公司获利能力与其采取的针对高管的激励机制的关系至今仍无定论。

本文以2011-1012这两年间,从深、沪两市选取的五十家来自不同行业的上市公司的报表数据为依据,并通过线性回归分析,对上市公司获利能力与高管激励机制(以薪酬和股权激励机制为例)的关系进行实证研究,试图为相关研究提供事实性的论据。

二、文献综述

针对公司获利能力与高管激励机制的关系,国内外众多学者都进行过研究,对此尚有三种不同的意见:正相关、负相关及无相关性。

国外学者对这一问题的研究较国内学者早很多,早在1925年,Baker等人通过研究发现:企业经理的报酬与企业经营业绩几乎不存在相关性;而后Holy等学者通过精确的数学模型分析,先后提出了高管薪酬等与公司绩效间具有很强的相关性。

国内学者对于两者关系的研究起步较晚,最早的为魏刚在对选取的800余家上市公司1999年的年报报数据的分析得出:高管的报酬只与公司规模呈正相关,而与公司的绩效不存在明显相关性;刘明、袁国良等学者经研究也得出了相似的结论:我国上市公司的经营业绩与对管理层的激励措施几乎无明显相关性;但随后胡芸芳等学者研究得出:提高高管的薪酬能在很大程度上提升企业经营业绩;近几年也先后有李兵等学者认为加大对公司高管的股权激励力度或增加其薪酬等举措能十分有效地推动企业利润的增长和企业价值的提升;但也有张烨等人通过对高管进行股权激励所带来的于企业股权集中度的影响的研究得出:股权激励机制的实行不利于公司盈利能力的增长。

三、理论假设

假设1:上市公司获利能力与对高管的薪酬激励机制正相关。

假设2:上市公司获利能力与对高管的股权激励机制不相关。

假设3:对于不同的行业,公司获利能力与高管激励机制间的关系差别很大。

四、实证研究

1.样本选择及数据来源

选取了房地产、金融、信息技术、商贸业、制造业这五大类行业中的50家上市公司作为研究样本,具体包括保利地产、方正科技、东风汽车等企业。

数据主要来源于:深市与沪市交易所以及巨潮资讯网上的上市公司年报和相关资料、中国证券报等。

2.变量选取

选取净资产收益率(净利润/平均净资产总额)作为公司获利能力的指标,因为其为扣除了非经常性损益后的净资产收益率,所以能综合且客观真实地反映公司的盈利状况。将前三名高管平均年薪(前三名高管薪酬总和/3)、高管持股比例(所有高管持股份额之和占企业全部股份的比重)分别作为高管激励机制中薪酬激励和股权激励的评价变量。所选取行业分别为房地产、金融、信息技术、商贸业、制造业这五大类。

3.回归分析

通过对现实情况的研究和对研究现状的把握,为了能更加直观清晰地反映问题,本文采用线性回归的方法进行假设检验。针对前文所述的3个假设,构造了以下线性回归模型:

ROE=a+a1*Salary+a2*Hold(其中a表示影响企业绩效的其它变量)

(1)变量的统计性描述:

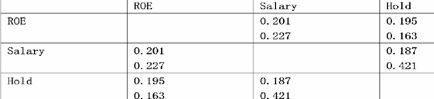

(2)变量之间的相关系数以及P值表:

(3)分行业的回归系数表:

4.假设检验

(1)从回归分析结果来看,变量Salary的系数为正,其与ROE 的相关系数仅为0.201,而且P 值为0.227,这表明对上市公司高管人员的薪酬激励与公司获利能力不存在正相关关系,因此假设1被否定。

(2)从回归分析结果来看,变量Hold的系数为正,其与ROE的相关系数仅为0.195,同时P 值为0.163,这表明对上市公司高管人员的股权激励与公司获利能力不存在相关性,因此假设2通过验证。

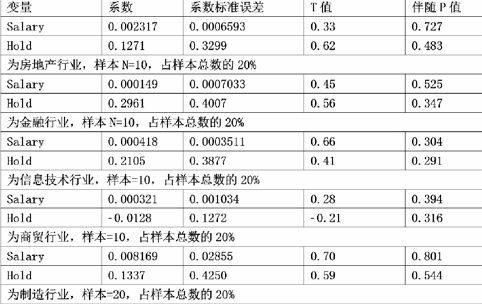

(3)为了验证假设3,对30 个样本数据按照行业进行分组并再进行了回归分析。对于变量Salary,所分析的五个行业P 值分别为0.727、0.525、0.304、0.394、0.801;而对于变量Hold,所分析的五个行业P 值分别为0.483、0.347、0.291、0.316、0.544。所以可以看出虽然不同行业之间存在着差别,但是差别不明显,且均体现为不相关关系,所以检验不通过,假设3也被否定。

五、研究结论与分析

通过上述实证分析过程,得出对高管的薪酬和股权激励机制均与企业获利能力不存在相关关系,与我们平时的检验性认识稍有差池,现将可能的原因总结为以下几个方面:

1.由于抽样分析的固有局限性,未能覆盖我国上市公司的行业范围,同时针对所分析的每个行业所选取的公司代表性有限。

2.在我国当前的社会主义市场经济体系下,高管激励制度在制订和实施方面也普遍存在着欠缺,从而未能发挥其应有和预期的效果。

3.在我国上市公司所有权与经营权未得以充分分离的情况下,针对高管的激励机制要想增强公司的获利能力显然难以取得明显效果。

4.对于不同行业而言,由于同在的经济大环境的限制加之各行业对于高管激励机制的大同小异,因此行业间差别也就不明显。

六、建议

1.实施高管激励机制,需要完善的公司治理结构为基石。因此我国上市公司要想使对高管的激励机制真正有效地发挥作用,应该在公司内部为其营造一个稳定而有利的政策环境,即逐步优化公司治理结构,并构筑合理的内部监督和竞争机制来协调各方的利益。

2.为了达到预期的激励效果,公司应在条件允许前提下,适当提高激励制度的强度,使其能最大限度地发挥增强企业获利能力及提高经营稳定性的作用。

3.不同行业的上市公司在制定和实施激励机制时要充分考虑自身的实际情况,将所处行业状况、所面临的竞争现状、公司本身的发展前景等结合起来进行考虑,

参考文献:

[1]钱岩松 刘银国:国有企业经营者激励与绩效关系研究—来自深交所国有上市公司的证据[J].经济学动态,2008(12).

[2]高 雷 宋顺林:高管人员持股与企业绩效—基于上市公司2000—2004年面板数据的经验证据[J].财经研究,2007(03).

[3]孙永祥 黄祖辉:上市公司的股权结构与绩效[J].经济研究,1999(12).

[4]魏明海 卢 锐:管理层风险报酬的有效性分析[J].当代财经,2004( 03).

[5]朱 飞:绩效激励与薪酬激励[M].北京:企业管理出版社,2010.

[6]张 岳:上市公司高管薪酬与企业业绩相关性研究[J].财会通讯,2011(2).